「積み立て投資」の底力 その3(NYダウ25か月投資の場合)

前回投稿記事「『積み立て投資』の底力 その2(NYダウの場合)」では、リーマン・ショック前の最高値13,930ドル(2007年10月末)から「100か月間かけて積み立て投資した場合」と、「一括投資」した場合との効果を比較してみました。そこでは積み立て投資の優位を検証できました。

では、積み立てる期間を25か月に短縮して投資した場合はどうでしょうか。

同じように「一括投資」した場合と、さらに、前回の「100か月積み立て投資」との比較をしてみました。

<目次>

1.「一括投資」と「25か月積み立て投資」の比較

2.「100か月積み立て投資」と「25か月積み立て投資」の比較

3.まとめ

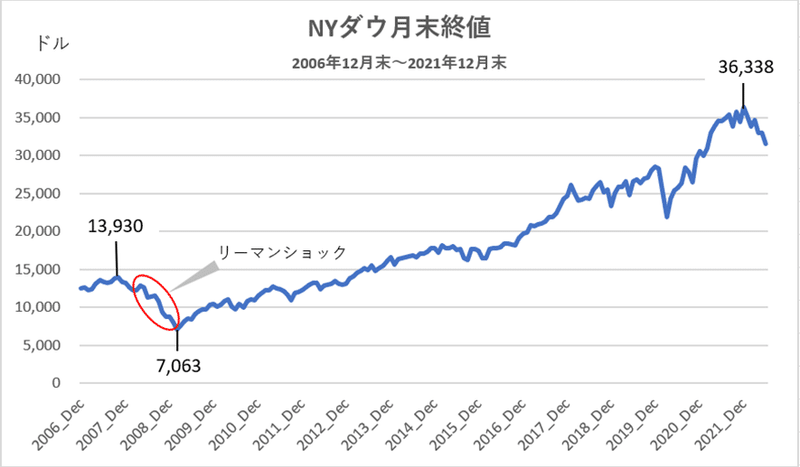

まず、2006年末から2021年12月末までのNYダウの動きはこちら。

2008年リーマンショック前の最高値が、前年10月の13,930ドル。

リーマンショック後の最安値は、2009年2月末の7,063ドル。

その後の最高値が2021年12月末36,338ドルです。

1.「一括投資」と「25か月積み立て投資」の比較

シミュレーションの前提条件は以下のとおり。

リーマンショック前の最高値13,930ドル(2007年10月末)から投資開始。

「25か月積み立て投資」の場合は毎月400ドルの投資です。

投資元本はどちらも合計1万ドル。

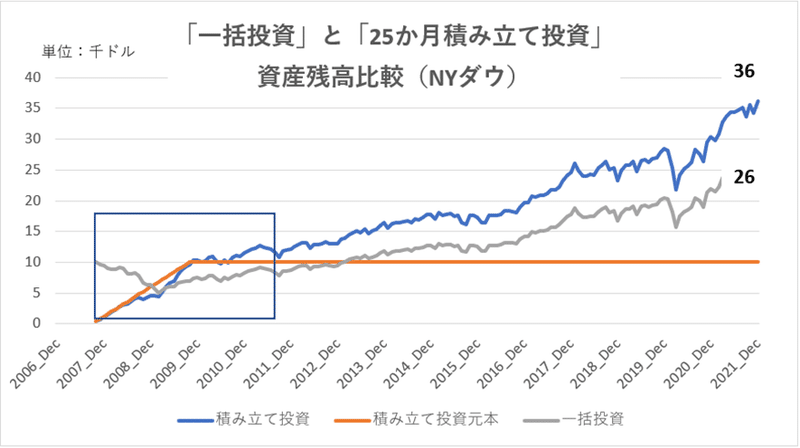

それぞれ2021年12月末まで運用した場合の資産残高を試算した結果がこちらです。

グレーの折れ線は「一括投資」による資産残高推移。

青の折れ線は「25か月積み立て投資」による資産残高推移。

オレンジの折れ線は「25か月積み立て投資」による元本残高の推移です。

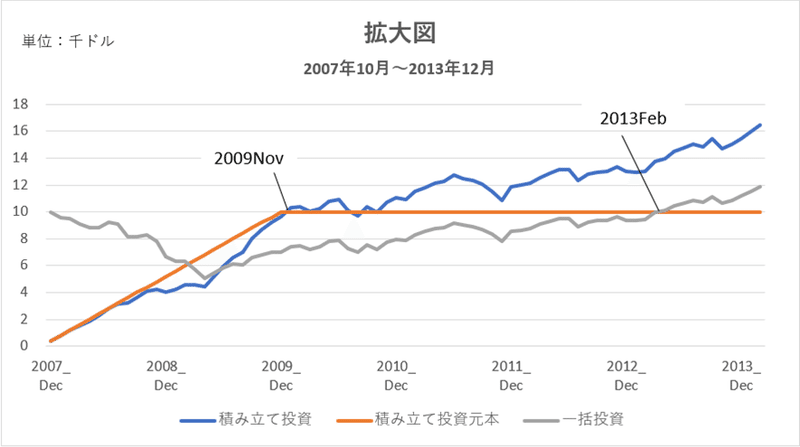

グラフ2の□部分を拡大してみると、

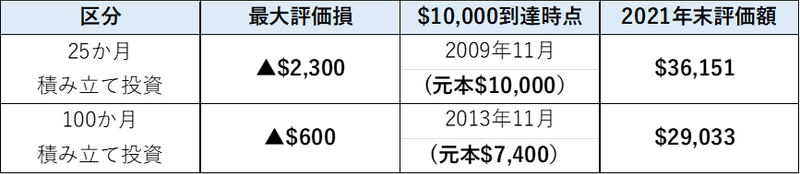

「一括投資」の場合には、元本1万ドルを回復できるのが、2013年2月。

一方、「25か月積み立て投資」で資産残高が1万ドルを超えてくるのが2009年11月。

「25か月積み立て投資」のほうが、「一括投資」よりも3年3か月早く1万ドルに到達しています。

グラフ2の2021年12月末の最終資産残高比較では、さらに差が拡大。

「一括投資」の2万6千ドルに対して、「25か月積み立て投資」3万6千ドルと、大幅に優位となりました。

ここでの結論:「一括投資」<「25か月積み立て投資」

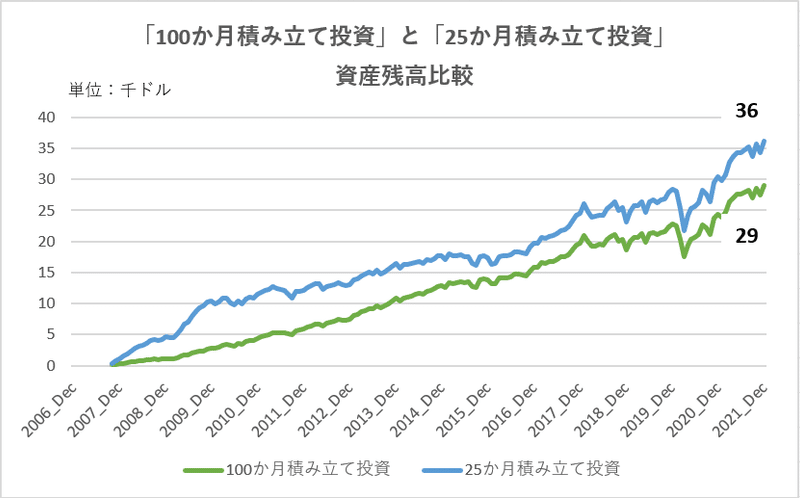

2.「100か月積み立て投資」と「25か月積み立て投資」の比較

次に、前回の「100か月積み立て投資」と「25か月積み立て投資」とを比較してみると、このようになりました。

「100か月積み立て投資」の場合には、元本1万ドルを回復できるのが、2013年11月。

一方、「25か月積み立て投資」で資産残高が1万ドルを超えてくるのが2009年11月。

「25か月積み立て投資」のほうが、「100か月積み立て投資」よりも4年早く1万ドルに到達しています。

グラフ4の2021年12月末までの最終資産残高比較では、「100か月積み立て投資」の2万9千ドルに対して、「25か月積み立て投資」3万6千ドルと、「25か月積み立て投資」が優位となりました。

ここでの結論:「100か月積み立て投資」<「25か月積み立て投資」

3.まとめ

「一括投資」「100か月積み立て投資」「25か月積み立て投資」の3パターンを、資産残高が多く増えた順番に並べると、

「一括投資」<「100か月積み立て投資」<「25か月積み立て投資」

あくまでも過去のNYダウの実績に基づいた試算ではありますが、リーマンショックという、過去まれにみる大きな下落局面であっても、25か月程度(およそ2年間)の時間をかけた積み立て投資であれば、精神的な負担も軽く、資産を増やすことができた、という例です。

これは、ある程度まとまった現金から、株式を含んだポートフォリオを構築していく際の時間のかけ方のヒントにもなるものと考えます。

この記事が気に入ったらサポートをしてみませんか?