四半期ごとに「ひとり経営会議」を開こう! プライベートとビジネス、お金の分け方のキホン

こんにちは。ファイナンシャル・プランナーのタケイ啓子です。

2015年にフリーのファイナンシャル・プランナーとしての仕事をスタートさせて以来、紆余曲折ありながらも何とかここまでやってこられたのは、さまざまなご縁のおかげだと感謝しています。

フリーランスでの仕事には、人とのつながりが大切です。

ただし、着実に仕事を続けるためには、お金の管理もしっかりする必要があります。

それにはまず、プライベートとビジネスのお金を分けることが大切。「レシートがあれば後で分けられる」、と考えて後回しにしてしまうと、結局わからなくなってしまうことも。

今回は、フリーランスが心掛けるべきお金の管理の基本として、プライベートとビジネスのお金の分け方をお伝えします。

そもそも、プライベートとビジネスのお金は分けるべき?

フリーランスがプライベートとビジネスのお金をわけるべき理由は2つあります。

まずひとつは、仕事が順調かどうかの判断をするため。

もうひとつは、確定申告をスムーズに行うためです。

ですから、この2つがクリアできるのであれば、実は無理に分けなくてもいいのです。

フリーランスで働き始めたばかりで、まだ仕事量や収入が少ないうちは、プライベートのお金と分けておかなくても収支の把握は比較的容易です。

自宅で仕事をする場合には、家賃や水道光熱費、携帯電話代など、プライベートとビジネスで共有している支出もありますので、分けることでかえって手間が増えるだけならやめたほうがいいでしょう。

また、領収書やレシートをしっかりとっておけば、確定申告に必要な書類や計算ができないことはありません。

ただ、取引が増えてくると、ビジネス関連の収支をまとめておかないままでは状況の把握がしにくくなります。利益がどのくらい出ているのか、誰かに聞かれても即答できない、計算しないとわからない、といった時は、プライベートとビジネスのお金の分け時です。

「時間が出来てから」、などと一日延ばしにせず、早めにきっちり分けましょう。

ビジネス用の銀行口座は必要

しかし、銀行口座は最初からビジネス用のものを決めておいたほうが便利です。

名義は、できれば屋号のものにしたいところですが、個人事業主なら個人名でも大丈夫です。屋号名義の口座開設は、取引の実績を作ってからのほうがスムーズにできる場合が多いので、焦ることはないでしょう。

個人名義の口座でも用途をビジネス用に限定しておくことで、口座の履歴がそのままビジネスの入出金の記録になりますから、お金の管理に便利です。

すでに持っている口座をビジネス用にすれば、特に手続きは不要なので手軽ですね。

取引先からの入金は、ビジネス用の口座に統一しておきます。

金融機関は、メガバンクとも言われる大手都市銀行は知名度が高く、安心感があり無難です。取引先によっては振込手数料を節約するために、金融機関を指定されることもありますが、指定銀行はメガバンクが多いようです。

地方銀行や信用金庫は地域密着型の金融機関なので、将来的に融資を受ける際には、取引実績が有利になるかもしれません。しかし、昨今は融資審査も厳しくなっているので過剰な期待は禁物です。

ネット銀行は、振込手数料など各種手数料が安い点が魅力です。実店舗を持つ金融機関より、金利が高いところが多いことも見逃せません。

ビジネスの支出は、ビジネス用のクレジットカード払いで

では、日々の支出についてはどのようにしたらよいでしょうか。

支出についても、プライベートとビジネスのお金は分ける必要がありますが、財布は1つで大丈夫です。

おすすめなのは、ビジネス用のクレジットカードを決めることです。

キャッシュレス決済が普及している今、ビジネスの支出はいつもそのクレジットカードで払うようにしておけば、困ることは少ないでしょう。

クレジットカードの引き落とし口座は、ビジネス用の銀行口座にしておきます。

とはいえ、現金での支払いもゼロにはなりません。

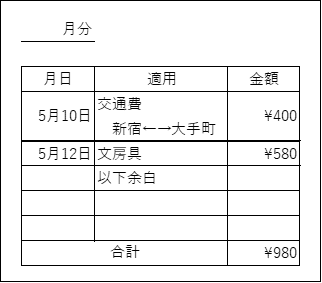

その場合は、月に一度精算をします。会社員の経験があればご存知の方もいるでしょう。交通費や文房具など、会社の経費になるものを自分のお金で立替払いをしたら、領収証とともに精算書を提出すると現金が戻ってくる一連の手続きです。

精算書のフォーマットはExcelで作っておいて、その都度入力しておくと後の作業が楽です。Excelはスマホ用のアプリを利用してもいいでしょう。

あるいは、空欄のまま印刷しておいた表に手書きで書きこんでもOKです。

精算書の例

現金だけではなく、ビジネス用の支出なのに、うっかりプライベート用のクレジットカードを使ってしまったものも、精算書にしておけばごちゃごちゃせずに管理できます。

毎月月末に精算書の合計金額を出し、ビジネスの口座から引き出して、プライベートのお金として財布や口座に移します。

同じタイミングで、お給料のように生活費を引き出すことにしておけば、プライベートのお金のやりくりにもメリハリがつくでしょう。

会社員の頃は「面倒だなぁ」と思った精算書ですが、フリーランスで働くようになってみたら、よくできた仕組みだと納得しました。多少の手間はかかりますが、レシートと一緒にまとめておくと、確定申告の書類が作りやすくておすすめです。

決算は四半期ごとがおすすめ

以上のようにしておくと、ビジネス用口座の履歴を見れば、ビジネスの収支がすぐにわかります。仕事が順調か、厳しくなっているかの判断もしやすくなるでしょう。

そのうえで、今後の仕事のペースや方向性を考えることが、フリーランスとして働くには大切なポイントになります。いわば、「ひとり経営会議」です。

経営会議は毎月ごとに行ってもよいのですが、頻繁過ぎて負担になるようなら、3ヵ月に1度=四半期ごとにするのもおすすめです。

3ヵ月あればある程度の流れがつかめますし、今後の方針を立てる上でも中長期の視点に立ちやすいでしょう。口座の履歴を見ながら、3ヵ月後の目標を考えるのもいいですね。

確定申告はアプリや会計ソフトが便利

ビジネスの収支をプライベートと分けて管理し、レシート類も1ヵ月ごとにまとまっていれば、年に一度の確定申告も大きな負担にはならないでしょう。

書類づくりは便利なアプリや会計ソフトを使えば、専門的な会計知識がなくても可能です。銀行口座やクレジットカードの履歴を、自動で取り込む機能を備えているものもあるので、さらに手間を軽減できます。

会計の規模などによっては、無料で使えるアプリ・会計ソフトで十分役に立つ場合も少なくありません。

上手に利用して経費と時間を節約し、さらに本業に注力していただきたいと思います。

タケイ啓子

ファイナンシャルプランナー(AFP)。36歳で離婚、シングルマザーに。大手生命保険会社に就職し、営業を経験。その後、保険の総合代理店に転職し、保険の電話相談業務に従事。生命保険の見直し相談や、保険のしくみの解説などを中心に、約1万件の相談に応じる。

順調に思えたが、43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。

この記事が気に入ったらサポートをしてみませんか?