有名芸能人と開業10年の個人商店、住宅ローンを借りられるのはどっち?

前回は、一般的に住宅ローンを借りるうえで、どのような審査基準が設けられているか説明しました。

以下の8つが、その審査基準です。

(1)個人情報

(2)個人信用情報

(3)勤務先状況

(4)収入

(5)年齢

(6)返済比率(返済額の対年収比)

(7)物件の情報

(8)健康状態

今回は、上記の審査基準を理解したうえで、フリーランスや個人事業主という立場であっても、どうすれば「借りられる人」になれるのかをお伝えします。

有名芸能人と開業10年の個人商店、借りられるのはどっち?

さて、問題です。フリーランスであっても、借りられる人と借りられない人がいますが、どんな違いがあるか分かりますか?

たとえば、有名な芸能人や著名なスポーツ選手。CM契約をトップクラス級で獲得できるような人であれば、1社につき数千万円の契約金を受け取ることができます。人気スポーツのトップアスリートになれば、チームとの契約金が数億円~数十億円。スポーツメーカーなどとのスポンサー契約でも億単位の契約です。

一見、十分な収入があるように見えるため、住宅ローンも問題なく借りられそうですよね。でも、現時点で十分な収入があることは、住宅ローンにおいては有利には働きません。

たとえば、人気芸能人が何らかの不祥事を起こして契約違反になる。トップアスリートが怪我をして選手生命を断たれる。すると、CMの契約金は違約金として返済しなければなりませんし、アスリートは翌年の契約がなくなり引退することになります。

華やかな世界に見えても、安定した収入が約束されているわけではないのです。このような場合、住宅ローンの貸し手である金融機関は、住宅ローンを貸すことができません。返済されなくなる可能性が高いからです(トップレベルで稼いでいる人は、実際には現金で購入する場合が多いでしょう。今回は、あくまで事例として挙げています)。

一方で、昔から商売をしている街の商店ではどうでしょう。開業10年を超え、固定客に愛され毎月着実に売上を上げている商売人はたくさんいます。彼らは住宅ローンを借りられる可能性が高いのです。なぜでしょう?

それは、収入の安定性にあります。当たり前ですが、金融機関は「貸したお金が返済されない」というリスクを背負いたくありません。ですから、たとえ単年度の収入が多くても、将来の収入見込みを判断できない人への融資はリスクになります。むしろ、長期間、コツコツと売上を出していて、かつ利益を残している人のほうがリスクが低いと判断するため、住宅ローンの審査を通しやすいのです。

住宅ローンを検討しているなら、4年前から対策を

フリーランスの場合、毎年の収入を確定申告することで所得税額を確定することになります。会社や役所に勤めていたときは源泉徴収と年末調整という仕組みがあるため、給料から所得税が天引きされて、年末調整で過不足を調整するという流れができていました。

そのため、フリーランスになると、所得税の納税に備えてお金を自分で準備しておく必要があります。それ以外に、売上に対してかかる消費税と住民税もありますから、3つ税金の納税額を把握しておく必要があります。法人化して、一人社長になれば法人税もかかります。加えて、健康保険や年金保険、介護保険料などの社会保険料も全額自分で支払う必要もあります。

税額は所得額に応じて変わってきますから、売上が上がった年に先行投資などを積極的に行い、例年以上に経費を多めに計上しようとする人たちもいます。先行投資自体は、事業を成長させるために必要なことですし、一つの経営方針としては間違っていないのですが、もし住宅ローンを考えているのであれば、過度な経費計上はオススメしません。向こう3年間は所得を増やすこと、つまり納税額を増やすことを意識したほうがいいでしょう。

というのは、フリーランスの場合、住宅ローンの審査において、一般的に3年分の確定申告を提出します。前回ご紹介したように、住宅ローンの審査で大切な要素になるのが「収入(所得)」です。収入が下がると、住宅ローン返済額と収入の比である返済比率が高くなります。

返済比率が高くなると、住宅ローン審査を否決されたり、借入可能額を減らされることになるのです。その結果、意図した住宅ローンが組めなくなる可能性があります。

たとえば、売上が1,000万あるフリーランスが、住宅ローン3,000万円を金利1.5%、35年返済で借りるとしましょう。毎月の返済額は約9万2,000円、年間で114万円です。

もし売上の半分の500万円が所得であれば、返済比率は22.8%です。一方、経費が多くなり所得が350万円であれば、返済比率は32.6%へ。一般的に返済比率の上限は35〜40%ですから、32.6%よりも22.8%の方が借りやすくなるのです。

頼りになるのは国の住宅ローンであるフラット35

所得額を増やすこと以外で、フリーランスが知っておきたい住宅ローンの基礎知識は国の住宅ローンであるフラット35です。

フラット35とは、民間金融機関と独立行政法人住宅金融支援機構が提携して提供する、最長35年の全期間固定金利の住宅ローンです。フラット35は、審査基準が公開されており、金融機関のように各行それぞれ基準が異なっていたり、基準が非公開ということがありません。

住宅ローンでよくあるのが「●●銀行では減額で審査に通ったが、▲▲銀行では審査に落ちた」というケースです。問い合わせても「総合的に判断した結果」としか回答を得ることができないため、対策できません。

その点、フラット35の審査基準は明確です。

・返済比率35%以内(年収(年間の所得)400万円以上の場合。400万円未満の場合は返済比率30%以内になる)

・フラット35適合物件であること

・日本国籍または永住権等

ですから、まずは基準の明確なフラット35の審査を目標にするといいでしょう。

民間の金融機関の方が、独自の金利(最優遇金利などのキャンペーン価格)を設けており、金利が店頭金利よりも安い場合が多いですが、その優遇を受けられるのは、会社員や公務員など終身雇用を約束されている人の特権です。会社勤めの友達が安い金利で借りられたとしても、フリーランスという立場では金利が高くなるのはやむをえません。

たとえば筆者は一人社長かつ複数の収入があるため、確定申告をしています。数年前に家を買う際には、住宅ローン問題に直面しましたが、事前の知識武装が奏功し無事に審査を通すことができました。しかし、提示された金利は1.475%。金融機関のホームページに記載のある最優遇金利(0.775%)を利用することはできませんでした(その後、フラット35が過去最低金利になったタイミングでフラット35に借り換え、当時の自分に与えられた変動金利よりも低い金利で全期間固定金利を利用することになりました)。

最優遇金利を獲得するには、「誰でも知っているあの会社」に勤めていることが条件になるのです。

会社員・公務員の場合 店頭での変動金利2.475% 実際の借入金利 0.475%

フリーランスの場合 店頭での変動金利2.475% 実際の借入金利 不明(金融機関の判断や確定申告内容による)※金利水準は執筆時点(2021年9月29日)のもの。

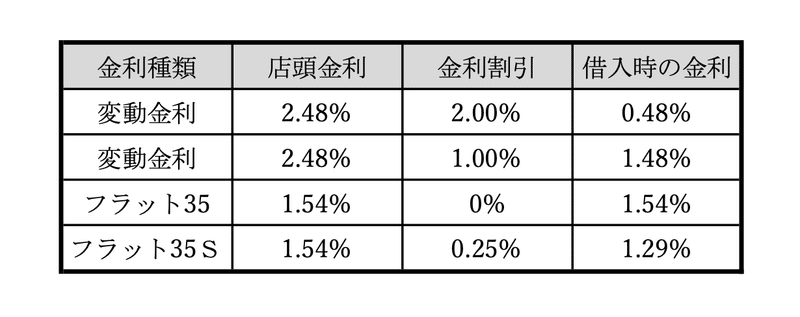

一方、公的住宅ローンであるフラット35の場合は、働き方に関係なく、1.54%(自己資金なし、21年以上の借入の場合)、フラット35Sという条件が使える住宅の場合は、金利がマイナス0.25%となり、当初5年ないし当初10年は1.29%の金利となります。

※金利水準はいずれも執筆時点(2021年9月29日)のもの

法人経営の場合、信用力が低い場合は金利が高くなり、経営が安定するにつれ金利が下がります。これは貸し倒れリスクが低くなるため、金利を下げることができるという仕組みのためです。このあたりは、ご自身で事業計画をたてて事業資金を借りた経験があれば、納得しやすいと思います。

収入が複数ある場合の注意点

収入が複数ある場合は、どんな所得に該当するかで審査の難易度が変わります。たとえば、2社以上の役員や社員である場合、毎月の収入は「給与所得」に分類されます。給与所得とは、給料のことで、毎月安定して入金されることがわかります。

2社以上に勤めている場合、多少審査に時間がかかる可能性がありますが、「給与所得」での収入の受け取り方は、住宅ローンと相性がよいでしょう。

一方で、個人事業としての収入は「事業所得」に分類されます。あるいは、給与所得と事業所得の両方を受け取る場合もあるでしょう。確定申告書の事業・営業等という欄に金額の記載があれば、今後の収入の見通しが立てづらいため、審査のハードルが上がります。

今回の記事の最も大切な視点の1つは「金融機関の考え方を知ることで、審査しやすいよう準備する」ことです。金融機関が、フリーランスに寄り添うことは現状ではありませんから、金融機関が審査しやすいようお膳立てする必要があります。

お膳立てができないと、審査に時間がかかり、収入の安定性が判断できずにローンが否認される可能性を高めます。

なお、金融機関から後出しで書類を求められる場合は、前向きに検討してもらえているという意味でもあります。くじけずに対応することが、大切なように思います。

住宅ローンを借りやすくするための7つの対策

おわりに、まとめとして7つの対策をお伝えします。すべてクリアするのは大変ですが、1つでも欠けると借りられない場合があります。

(1)借りたお金はきちんと返そう。クレジットカードの返済を甘く見ないようにしよう!(信用情報対策)

(2)フリーランスになる前に住宅ローンを借りるのもアリ(勤務先対策)。実際に起業前に家を買う人もいます。

(3)所得を増やすことを意識しよう(収入対策)

(4)借りるならアラフォーまで(年齢対策)

(5)身の丈にあった金額を借りよう(返済比率対策)

(6)正しい物件を買おう(物件対策)

(7)身体と心の健康を保とう(健康状態対策)

いかがでしょうか。フリーランスと住宅ローンの問題を、仕組みの解説から紐解いてみました。他にも対策はあるのですが、まずは基本となるのは今回の7つの対策となります。

もしも、ご自分ではわからない場合は、身近なファイナンシャル・プランナーに聞いてみてもいいですし、私宛にご連絡いただくのも大歓迎です。

高橋成壽(たかはし なるひさ)

慶応大学総合政策学部卒業後、金融系のキャリアを経て、2007年にファイナンシャルプランナー(FP)として独立。みなさんと同様にフリーランスとして10年以上働いてきました。現在は複数の事業に関係し、フリーランス、一人社長、零細企業経営など数足の草鞋で生計を成り立たせています。物心ついたころからお金が好きで、FPである以前に日々お金について研究しています。小学校、高校ではキャリア形成の一環でお金の講演を実施したり、大学ではお金の授業を受け持っています。私が企画運営している無料FP相談であるライフプランの窓口(https://lifeplannomadoguchi.com/)、住もうよ!マイホーム(https://sumou-myhome.org/)では、フリーランスの皆様からの相談も喜んでお伺いしております。2020年より東海大学非常勤講師。Yahoo!ニュース(個人)、東洋経済オンライン、SankeiBiz、会社四季報オンライン、BizSPA!フレッシュなどに記事を提供しています。

この記事が気に入ったらサポートをしてみませんか?