リスクマネジメントの手段としての保険

保険とは、リスクマネジメントの手段の1つでしかありません。

今回は少しお硬い話。

リスクへの対応方法

リスク=不確実性への対応方法は、4つあると考えています。

『 回 避 』 免れようとして、避けること

『 転 嫁 』 責任などを他人になすりつけること

『 軽 減 』 負担・苦痛などをへらして軽くすること

『 受 容 』 受け入れて取り込むこと

リスクには回避できるリスクとそうでないリスクがあります。

例えば、自動車で事故を起こすリスクは、自動車を利用しないということで回避出来ます。

しかし、病気になる。というリスクは誰にも回避する手段がありません。

なので回避に関しては、リスクの種類のよって選択肢として持てる場合とそうでない場合があります。

保険においてもリスクそのものを回避することは出来ません。

リスクを転嫁出来るのが保険

リスクの全部または一部を他人(保険会社)に転嫁出来るのがまさに保険の特徴ですね。

誰しも自分のリスクを他人に転嫁が出来たら良いですよね。

そして、誰も他人のリスクを好き好んで負いたくないと思います。

なので、お金を払ってくれたらリスクを保険会社に転嫁しても良いよ。というのが保険です。

とはいえ保険会社もリスクの転嫁と受け取る保険料が割に合わないと営利企業として成り立たず会社が破綻してしまいます。

ですので、仕組みとして保険会社が潰れないように保険料は設定されている。ということを顧客は認識しておかなければいけません。

当たり前ですが、潰れてしまいそうな保険会社にリスクを転嫁しても、いつ発生するかわからないリスクに備えることが出来ないので意味がありません。

リスクの転嫁料金(コスト)が月々支払う保険料ということです。

リスクを転嫁出来るということは、そのリスクが発生した時のストレスを軽減出来る役割もあると考えています。

もちろん保険料を支払う側もリスクの転嫁と支払う保険料が自分にとって必要な支出と思えるかどうか?

保険料の支払いはコストであり顧客にとっては痛みです。

例えば毎月5,000円の保険料を払うのであれば、

毎月5,000円でジムに行ったり、整体に行ったり

身体のメンテンスに使う方が良いと考える人もいます。

もしも自分に不幸が起こったらを考えるよりも

ポジティブなお金の使い方の方がイメージしやすいです。

だからこそ、保険の仕組みを理解したうえでリスクを回避するのか?転嫁するのか?軽減するのか?受容するのか?を考えることが重要です。

よくあるのがリスクを受容しているのではなく、リスクが自分には発生しないと思い込んでる人です。

まさか自分が30代で死ぬわけない。

ガンになるわけない。

事故に遭わないだろう。など。

このような場合、リスクを受け入れるという判断を自分がしていることを認識しておく必要があると思います。

そうでなければリスクが発生した時に、こんなはずじゃなかったのに。何もリスクに備えられてない。と後悔だけが残ってしまいます。

ガンで考えるリスクマネジメント

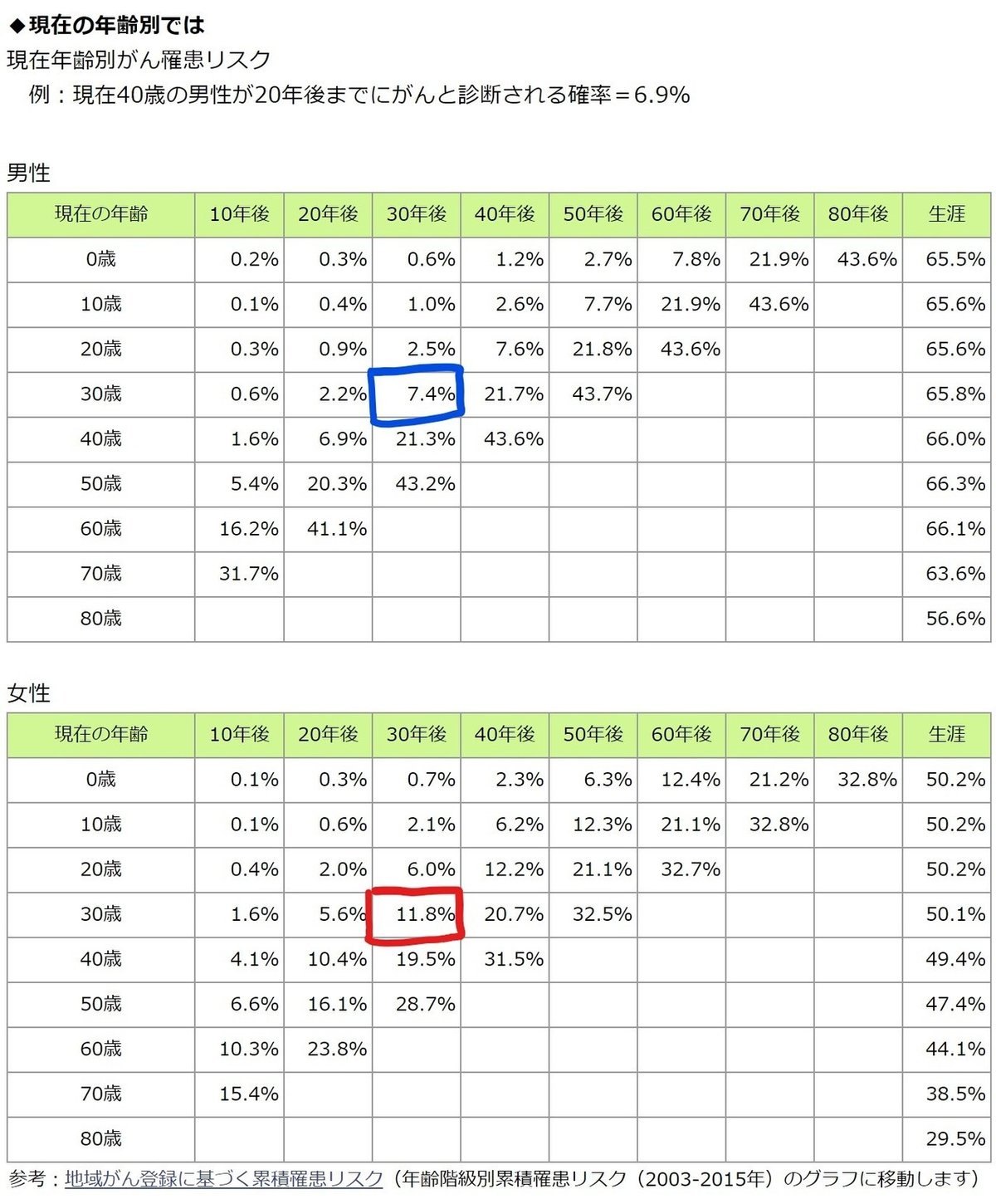

国立がん研究センターの最新がん統計(更新・確認日:2020年07月06日)によると、

現在、30歳男性の方が60歳までにがんと診断される可能性は7.4%

現在、30歳女性の方が60歳までにがんと診断される可能性は11.8%

<出所>国立がん研究センター

この数字をみて、皆さんはどう感じられましたか?

同級生が男女各100名ずついる学校出身の30歳であれば、

60歳までのうち男性7名、女性11名はがんと診断される可能性があるのです。

それでも自分だけはがんになるとは思えない。

もしくは、男性93名、女性89名はがんと診断されないのであれば、保険に転嫁しなくても、がんになった時には自分の預貯金から対応する。という考え方でリスクを受容する選択も出来ると思います。

7.4%と11.8%は高いな。

がんになる人が多いなと感じられた方は、がんになった時のリスクを転嫁または軽減する選択肢を考える必要があります。

がんになった時の金銭的リスクを転嫁したい場合は、がん保険の加入を検討して頂きます。

またリスクを軽減するために国立がん研究センターがん予防・検診研究センターがまとめた「がんを防ぐための新12か条」を参考に日々の生活を行っていくことも大切になってきます。

1.たばこは吸わない

2.他人のたばこの煙をできるだけ避ける

3.お酒はほどほどに

4.バランスのとれた食生活を

5.塩辛い食品は控えめに

6.野菜や果物は不足にならないように

7.適度に運動

8.適切な体重維持

9.ウイルスや細菌の感染予防と治療

10.定期的ながん検診を

11.身体の異常に気がついたら、すぐに受診を

12.正しいがん情報でがんを知ることから

[出所]がん研究振興財団

皆さんは、がんのリスクを受容しますか?転嫁しますか?

レンタカーでの自動車保険

レンタカーを借りる時に対人・対物補償など最低限備えておくべき補償は標準で付帯されていることが多いですが、借りる前に「1日1,500円をさらにお支払頂くと車体を傷つけてしまったり、フロントガラスが飛石で割れてしまった時も全部補償出来る(自己負担額5万を免除)プランがありますが、どうされますか?」と聞かれる事が多いと思います。

皆さんはプラスされますか?

僕はプラスします。

僕は今まで自動車で事故をしたことも無いですし、飛び石でフロントガラスが割れた経験もありません。免許もゴールドで安全運転には自信がある方です。

でもプラスします。気にせず気楽に運転が出来る。ぶつけたらどうしようとストレスを抱えて運転したくない。というのもあるのですが、一番の理由は、1,500円で最悪の旅行になるリスクを回避出来ると思うと割に合うからです。

想像してみて下さい。

今からみんなでレンタカーを借りて3泊4日の楽しい旅行だ!イェイ!!!

え?最低限の補償あるんでしょ?追加で1,500円なんてもったいない!

Let's go!高速乗るぞ!

あれ?今、なんかフロントガラスに当たった音した?

あれ?ヒビが入ってる。

あれ?あれ?フロントガラスのヒビがどんどん拡がっていく。。。

旅行代金で数万円したのに。。。

自己負担額の5万円にさらにノンオペレーションチャージで2万円

合計で7万円のさらなる支出。。。

もうテンションもだだ下がってしまいます。

初日にこれが発生すると楽しいはずだった3泊4日の旅行は台無しです。

旅行を台無しにしないための1,500円だと思って払います。

飛び石による修理代のリスクは回避出来ないので、保険で転嫁をしておきます。そうすれば、楽しい旅行のはずが、飛び石でテンションが下がって楽しめなくなるという最悪の事態も防ぐことが出来ます。

リスクを受容するか?転嫁するか?

保険は、リスクの発生頻度は低いが、発生すると損失が大きい場合に有効

保険を考えるうえで大切なのはリスクを受容するか?転嫁するか?ということです。

なんでもかんでもリスクを転嫁したい!と考えると月々支払う保険料は大きな金額になってしまいます。

どんなリスクについては受け入れるのか。これはリスクを転嫁して安心を買っておきたい。と思うことは何か?

また公助や共助でリスクを転嫁、軽減が出来る制度があるかないかを知っておくことも重要です。

民間の保険は自助の部分なので、公助や共助で補いきれないリスクを自助努力として保険を利用するというのが1つの手段になります。

自助努力で備えるには、保険以外の方法でも対応出来るのであれば問題ありません。

『 公 助 』 国(行政)が助けてくれる社会保障制度

『 共 助 』 勤務先や組合等での助け合う制度

『 自 助 』 誰でも利用できる民間の仕組みや独自の備え

公助 → 共助 → 自助の順番で確認していくことが必要です。

リスクとどう向き合うか?

今回は、少し堅い内容になりましたが、保険を検討して頂く際にリスクとどのように向き合うか?は、とても大切なことだと思っています。

誰しもが元気で幸せな明るい未来を願っています。

もちろん、僕もそうです。

明日もしも死んだら。

明日、心筋梗塞で倒れたら。

健康診断でがんの疑いが発覚したら。

というようなことは、出来れば考えたくはないです。

ただ、少しリスクと真剣に向き合って集中して考えてみる。

その時にリスクマネジメントを一緒に考えるパートナーとして、

相談して頂けるととても嬉しく思います。

最後までお読み頂きありがとうございました。

最初の写真は、リスクマネジメントに失敗した梨です。(笑)

お金の健康診断で僕とチャットにて相談できます!

他の誰かのために使わせて頂きます(^^)