投資の「レバレッジ」「複利効果」を人生に活かせないか

フォレスト出版編集部の寺崎です。

最近、よく考えていることがありまして、それは「人生のレバレッジ」という問題です。正直、年々仕事量が増えているうえ、プライベートでも子どもの世話のあれやこれやで時間が取られ、しまいには「どうせ家で仕事してるんだから、○○やっといて」と家事労働の一部を投げられることも。ぶっちゃけ、ちゃんと遊ぶ時間も確保したいし、観ようと思って観れてないNETFLIXもたくさんあるし・・・。

「とにかく時間がない!」

日々、時間がないなかで、どうやったらレバレッジ(てこの原理)をかけられるか?これからはこの点を真剣に考えていかないと、貧乏暇なしが恒常化すると恐れています。

したがって、いま意識的にやっていることは

①重要ではない(=利益に直結しない)仕事に時間をかけすぎない

②自分以外の外部人材の知恵やリソースに積極的に頼る

です。

①はたとえば商談で使うエクセルの資料の書式とかですね。②に関しては信頼のおける「外部ブレーン」「外部ハブ」のような存在を今年中にもう少し増やしていこうと考えています。

なるべく少ない投資で、なるべく大きなリターンを得る。なんなら、コツコツ種をまいておくことで長期的に「投資の複利効果」のようにあとあと大きなリターンが返ってくる。

そんな仕事をしたいと思う今日この頃なのです。

ところで、この投資の世界でいわれる「複利効果」ですが、長期的にコツコツと投資を続けていけばいくほど、雪だるま式に資産が増えていくのは事実のようです。

『40代から知っておきたいお金の分かれ道』(神樹兵輔・著)から引用しながら説明してまいりましょう。

一代で「お金持ち」になった人には高学歴・エリートの人が少ない?

「お金持ち」や「投資が上手な人」に、高学歴、エリート職歴の人が少ないというのは本当のようです。これは金融機関に勤める多くの人が、実感する常識になっているのです。

高学歴・高所得だと、「お金を貯めること」「お金を守ること」「お金を殖やすこと」の3拍子のうち、とりわけ「お金を殖やすこと」への取り組みが弱いというのです。

見栄やプライドが邪魔になって、お金への執着心があいまいになっているからでしょう。

むしろ学歴や経歴の振るわない人のほうが、お金の面での上昇志向は強くなります。それだけ、「お金のリテラシー」が磨かれて、利殖や投資にも成功しやすくなるのです。

勤勉なサラリーマンとして、朝から晩まで「社畜」を続けていると、とりわけ「お金を殖やすこと」に対して、鈍感になってしまうのも、うなずけることではないでしょうか。

「貯蓄ゼロ」の状態から、お金を殖やしていく過程は、「雪ダルマ」を作るのと要領は同じです。雪を固めて小さな芯を作り、それを雪面に転がし、大きくしていくだけだからです。

転がしていくスピードや、転がす雪面の状況次第で、雪の付着量も異なるでしょう。そういう意味で、「雪ダルマ作り」と「投資の複利効果」は大変よく似ています。

はじめの雪ダルマは小さくとも、表面積が大きくなれば、付着する雪の量も増えていくからです。

そうです。

「雪だるま、つく~ろぉ~」という『アナと雪の女王』に出てくるアナがエルサに向かって放つセリフは、長期投資による複利効果の福音なのです。

「金額」「時間」「利回り」の3つの相乗作用

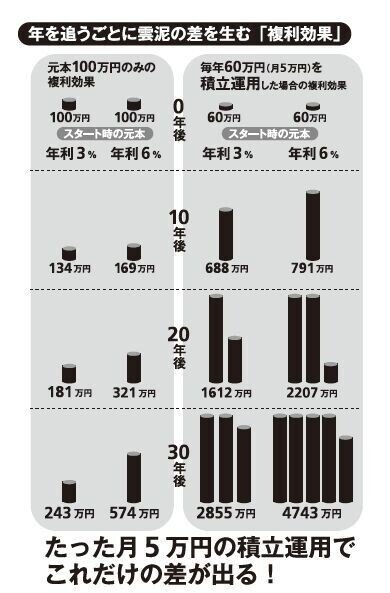

実際の複利効果を見てみましょう。

100万円を0・3%の定期預金と5%の金融商品の複利で運用する場合の比較です。

年利0・3%の運用だと10年後に約103万円、20年後に約106万円です。

年利5%の運用だと10年後に約163万円、20年後に265万円です。

これを「72の法則」に当てはめてみましょう。元本が2倍になる年数がわかります。

72÷0.3(%)=240(年)

72÷5(%)=14.4(年)

「72の法則」は、元本100万円を年利7・2%で運用すると、10年で2倍の200万円に、20年で4倍の400万円、30年後には8倍の800万円になることの逆バージョンになっているわけです。

なんと!すごい差がつきますね。

恐るべし「複利効果」!

こうした複利効果を考えず、利率の低いところに資金を寝かせたままだと、お金がふえないどころか、インフレ(物価上昇)によってお金の実質価値まで減らしかねません。

たとえ、毎月3万円でも5万円でも積み立てて、「元本」を殖やし、「時間」をかけて少しでも高い「利回り」で運用していくと、資金は雪ダルマのように「複利効果」で大きくなるのです。

貯蓄がすすんだら分散投資で、「複利効果」を追求しなければ資産は築けないわけです。

稼いだお金を銀行に貯金するという行為は、マイナス金利の時代、資産をもっともマイナスにさせる危険性があると個人的には思います。

もちろん、なにか有事があった場合のいわゆる「生活防衛資金」としてある程度まとまった金額の貯金は必要ですが、稼いだ分のうち月数万円でもよいので、お金を投資に回す。

長期的にみればこれが雪だるま式に「レバレッジ」が効いてくるはずです。そして、このレバレッジの考え方を自分の編集者としての仕事に活かせないかと考えたのが冒頭の話でした。

すでにご存じの方にとっては「複利効果?んなもん、知っとるわい!」な話だとは思いますが、上の図の複利効果の図のインパクトを見ていただければ、「ここまで差が開いてくるのか!」とイメージいただけるかと思います。

というわけで、今日は「複利効果」のお話でした。

では、また。

この記事が気に入ったらサポートをしてみませんか?