「オルカン一択は危険」と言われる根本理由【後編】

フォレスト出版編集部の寺崎です。

新NISAでいま一番売れている投資信託「eMAXIS Slim 全世界株式(オールカントリー)=通称・オルカン」「S&P500=通称・エスピー500」の一括投資が危険であることを前編でご紹介しました。

今日は続編(=完結編)です。

世界大恐慌で株価はどれほど下落したか?

前回記事で2008年に起きたリーマンショックのときの「オルカン」「S&P500」の下落率について触れましたが、今日はさらに歴史をさかのぼってみます。

この2つの金融商品は、投資信託の一種です。投資信託というのは、そもそもが「分散投資」をしている商品です。金融のプロがいろんな銘柄を組み合わせるように買って運用しています。

「だったら、S&P500やオールカントリーでも分散投資していることになりませんか?」という声が聞こえてきそうですが、問題はこの2つの商品の投資対象の資産クラスが「株式」に限定されていることです。

オルカンもS&P500も投資対象は「株式」に限定しています。

それの何が問題なのでしょうか?

かつて1929年に世界大恐慌というものがありました。

当時、米国株がどれくらい下落したかご存じですか?

なんと9割も暴落したのです。

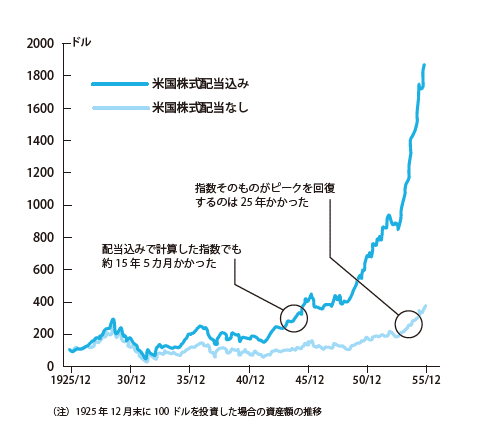

その後、どのくらいの期間で回復したかを表したのが下のグラフです。

回復するのにかかった期間はなんと25年。これを見てもわかるように、株式だけに投資するのはかなりハイリスクなのです。

もし、あなたが65歳のときに、世界大恐慌並の大暴落が起きたとしたら、それが元の価格に回復するころには、あなたは90歳になっているかもしれません。

これは、とんでもなく長い期間ですし、その間、経済的に生き延びることができるかというと、もちろん人にもよりますが、かなり難しいのではないでしょうか。

配当があると回復は短縮されるが……

さて、グラフをもう少し詳しく見てみましょう。

図には、濃い色の線が書いてあります。これは、「配当込みで計算した場合、回復にどれくらいかかったか」を表しています。

「配当」とは、ざっくりいうと、会社の利益が出たときに、お金を出してくれた投資家たちへの「お礼」として配られる「配当金」のことを指します。配当金は、投資家への利益還元として、会社の利益の一部を配る仕組みです。

濃い色の線は90%の価格下落の後に、自身が持っている株式の配当金をその都度再投資に回した場合、どれくらいの期間で資産価値が回復するかということを意味しています。

配当なしの場合は、元に戻るまでに25年かかりましたよね。

それに対して、配当金をもらうたびにそれを再投資していけば、回復するまでの期間が15年5カ月に短縮されています。「それでも長いよ!」と思うかもしれませんが、かなりの短縮であることは間違いありません。

短縮はされましたが、仮に、65歳で90%の価値の下落を経験して、配当金を再投資していったとしても、資産価値が元に戻るのは80歳5カ月です。その間、お金を引き出したりすれば、その分だけ回復が遅れることになります。

80歳5カ月まで元本割れの状態が続いていることに、あなたは耐えられますか?

配当金のおかげで回復する期間が15年ほどに短縮できたとしても、やはりこのリスクは許容できないという人が多いのではないでしょうか。

というわけで、S&P500やオールカントリーなどの株式だけで運用する投資信託のリスクについてよくわかっていただけたのではないかと思います。

株式だけでなく「債券」にも投資していたら?

先ほどの世界大恐慌時に配当なしと配当ありでは回復にどれくらいかかったかというグラフの他に、実はもう1つ別のグラフがあります。

次の図21をご覧ください。

こちらは、米国株式だけでなく、米国債券にも分散投資していた場合、1929年の大恐慌以降に資産価値が元に戻るまで何年かかったかを示すグラフです。

これを見ると配当ありの株式だけだと回復までに15年もかかっていたのが、株式と債券に分散して投資していた場合には、わずか6年2カ月で回復しているのです。

配当なしだと25年かかっていたのが、配当ありでなおかつ債券にも分散投資することで、なんとここまで回復期間が短縮されるのです。

これなら65歳で暴落したとしても、71歳で回復してくれるということになります。

回復するのを90歳まで待つというのは、ほとんどの人にとって厳しいと思いますが、「71歳くらいまでだったら、なんとか待てそうな気がします!」と感じる人が多いのではないでしょうか。

・・・というわけで、いかに「オルカン・エスピー500一択」が危険か、伝わったのではないかと思います。

前編・後編のポイントをまとめます

***

【リーマンショックの教訓】

・株価下落率=60%

↓

・損失を取り戻すために必要なリターンは?

150%(2.5倍)

【世界大恐慌の教訓】

・株価下落率=90%(!)

↓

・損失を取り戻すために必要な時間は?

25年(!)

↓↓↓↓ ただし! ↓↓↓

配当込みであれば「15年5カ月」に短縮

債券にも分散投資していれば「6年2カ月」に短縮

***

もちろん、年齢によってリスク許容度は変わってきます。

もし、いまあなたが30歳で、明日大暴落に遭遇したとしても、15年後の45歳には損失を取り戻しているわけですから、へっちゃらかもしれません。

ただし、年齢が上がれば上がるほど、積立投資できる期間が減っていきます。また、積立期間が長くなればなるほど、積立金額も大きいものになってくるでしょう。

その場合にはハイリスクハイリターンの「株式」への過剰投資ではなく、ローリスクローリターンの「債券」への分散投資が、あなたの身を守る術になるというお話でした。

◎そもそもなぜ債券は「ローリスク」なのか?

◎具体的にどういう投資配分(ポートフォリオ)を組めばいいのか?

・・・など、詳しくはこちらの書籍をぜひご覧ください。

この記事が気に入ったらサポートをしてみませんか?