【NISA始めようか迷っているあなたへ】積立投資の3大メリット

フォレスト出版編集部の寺崎です。

来週、いよいよ『お金は寝かせて増やしなさい』の改訂版が発売となります。シリーズ20万部を突破した本書ですが、そもそもの誕生のきっかけはなんだったのか。原点を振り返ってみます。

20年前、インデックス投資のことについて書かれた本は日本にはほとんどなく、洋書の翻訳版くらいしかありませんでした。現在でこそ増えてきましたが、そのほとんどが、金融機関の人やその関係者によって書かれたものです。

プロが自分の専門のことを書くのは当然のことです。

しかし、一方で、情報の提供者は、自分のビジネスに読者を誘導することで、自社の利益につなげることができます。金融機関の儲けは投資家の損という利益相反があり、金融機関の著者が書く本は、100%読者の側に立った情報とはいえない面もあります。

また、本は書いても、その投資法を自分では実践していない著者も多いようです。金融機関や新聞社などでは、インサイダー取引防止の観点から、社員が投資をすること自体に制限がある場合もあるからです。

そこで、金融機関の著者ではなく、インデックス投資の長期実践者が経験にもとづいて書くインデックス投資本があってもよいのでは……と思い、筆をとったのが本書です。

このプロローグにある「金融機関の著者ではなく、インデックス投資の長期実践者が経験にもとづいて書くインデックス投資本」というのが、本書の最大の売りです。

いまでこそ、投資ブロガーやYouTuberが書いたインデックス投資指南書はたびたび見かけるようになりましたが、それでも「20年間ずっと積立投資でバイ&ホールド」し続けている著者は水瀬さん以外にほぼほぼ存在しないと思われます。

そんな水瀬さんがインデックス投資をおすすめする理由は次の3つ。

①手間がかからないから

②実は世界標準のスタンダードな投資法だから

③お金の基礎知識として日常生活に役に立つから

ちなみに入門者の方の一部は「インデックス投資って何?」とここまで読んで思われたかもしれませんが、「インデックス投資」「積立投資」「新NISA」は、どれもほぼほぼ同義と捉えていただいてOKです。

では、「インデックス投資をおすすめする理由」について、それぞれ詳しくみていきましょう。

インデックス投資をおすすめする理由①

手間がかからないから

世の中にはたくさんの投資法があります。基本的には、投資対象銘柄を選択し、タイミングをみて売買することで利益を得ようとするものです。

しかし、インデックス投資は、銘柄選択もしなければ、投資タイミングもはかりません。基本的には、世界中の株や債券に分散したインデックスファンドを、毎月定期的に同じ金額を積み立てて、あとは寝かせておくだけ。

「手間がかからない」という一点において、おそらくインデックス投資の右に出るものはないと言っても過言ではありません。

2024年から始まった新NISAも、基本的にはこの「世界中の株や債券に分散したインデックスファンドを、毎月定期的に同じ金額を積み立てて、あとは寝かせておくだけ」というのが王道スタイルです。

インデックス投資をおすすめする理由②

実は世界標準のスタンダードな投資法だから

私たちが「インデックス投資」という言葉を知らなかったとしても、実はそれは個人投資家の間だけの話です。

金融のプロである世界中の年金基金や信託銀行、生命保険会社などの機関投資家の間では、スタンダードな投資法として積極的に採用されているのです。

たとえば、公的年金を運用する日本最大級の機関投資家であるGPIF(年金積立金管理運用独立行政法人)の運用資金約200兆円のうち、83%を占める166兆円がインデックス運用されています(2023年3月末時点・出所は年金積立金管理運用独立行政法人サイトより)。

知らぬは個人ばかりで、金融のプロの間では、インデックス運用は世界標準のスタンダードな投資法だったのです。

さらに補足すれば、GPIFは将来的に不足することが予想される年金を補うことを目的に「年金積立金」を運用しています。つまり、積立金を運用して増やして、将来足りなくなる年金の不足分を積立金から賄う予定なのです。この計画は100年先まで見据えているそうです。

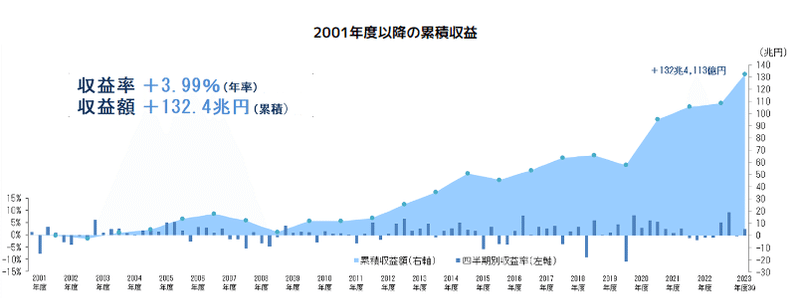

そんな、我々の将来を保障する

「年金積立金」はいまどんな状態にあるのか?

【GPIFによる年金積立金】

運用資産額 224兆7025億円

累積収益額 132兆4113億円

年平均リターン 3・99%

この数字からうかがえるのは「GPIFのインデックス運用すげえ!」です。2001年から始めた運用資産額のうち、利益が132兆円ですから、運用資産額の半分以上が利益です。元手がだいたい2.4倍に増えています。

これって、フツウにすごくないですか?

で、GPIFがどんな投資方法をしているのかというと・・・『お金は寝かせて増やしなさい』で推奨されている「国内株式」「外国株式」「国内債券」「外国債券」の4つの資産クラスに分散投資して、ただひたすら寝かせるスタイルなんです。

つまり、われわれ一般庶民が新NISAで毎月積立する投資法と、GPIFが132兆円もの利益を上げた投資法はまったく同じなのです。

どうでしょうか。

「新NISA始めるか迷ってる」という方。

ちょっとは「やってみてもいいかも!」となりませんか。

インデックス投資をおすすめする理由③

お金の基礎知識として日常生活に役に立つから

最近では、自分で運用商品を選ぶ形の確定拠出年金(DC)を採用する企業が増えています。

会社に入ると、まだ右も左もわからないなかでいきなり「確定拠出年金の運用商品を選べ」と言われます。もちろん、導入研修などが行われてはいますが、今まで預貯金しかしたことがなかった人たちが、なんの金融知識もなく、確定拠出年金の研修を受けると、なにがなんだかわからず面食らってしまいます。

ところが、この確定拠出年金の研修テキストが、ほとんどそのままインデックス投資の教科書そのものなのです。理由②でも述べたように、年金運用でもインデックス投資はスタンダードな投資法なので、確定拠出年金運用の際にも、同じように投資すればよいということになります。

(中略)

また、近年増えている金融詐欺についても、インデックス投資の標準的なリターン水準を知っていれば、詐欺師がうたっている「確実に年利10%」とか「10年で10倍」などという高リターンがあり得ないインチキレベルであることがすぐにわかるはずです。

このように、インデックス投資は、お金の基礎知識のひとつとして、日常生活にとても役に立ちます。

最後の理由③は地味に大事なことかもしれません。

このところ「これ、明らかに詐欺だよね」っていうSNS広告をよく目にするようになりました。おそらく、簡単に騙されてしまうひともいるのでしょう。

実際、こうした書籍の編集を担当する以前は「年利?」「債券?」「ブンサン投資?」とチンプンカンプンな状態でしたが、今ではなんとなく理解することができていいます。それもこれも、実際に投資することで「自分ごと」になっているからだと思います。

『改訂版 お金は寝かせて増やしなさい』はあなたのお金の強力な守り神となってくれるかもしれません。

というわけで、今日は「インデックス投資をおすすめする3つの理由」でした。

この記事が気に入ったらサポートをしてみませんか?