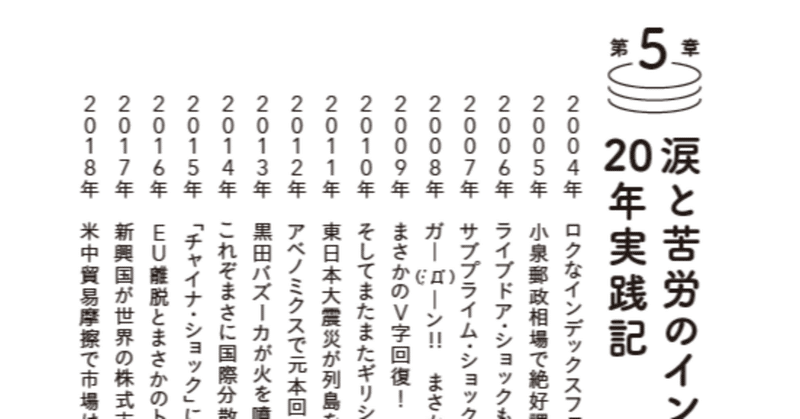

「卵を運ぶときに1つのカゴに盛るな」の投資格言

フォレスト出版編集部の寺崎です。

今日は宣伝から始める形で恐縮ですが・・・先日10日に発売された、いま人気急上昇中の投資系YouTuberの鬼塚祐一さんによる初著書『50歳ですが、いまさらNISA始めてもいいですか?』発売を記念して、8日間限定アマゾン購入キャンペーンを実施中です。

こちらのキャンペーンですが、来週17日(水)23:59に終了となってしまいます。ぜひ、お急ぎください。

今日はキャンペーン特設ページでも紹介している50代以降の投資のポイントを本書から抜粋し