B/SとP/Lの作成!武器「簿記」vol,5

はじめに

前回「ボックス図」でB/SとP/L(貸借対照表と損益計算書)のイメージをつかんでもらいました。

今回はいよいよ『作成』してみましょう~。

作成することで「体で理解する」ことができます。

おいしいコーヒーのために、がんばりましょう~。

例題A-1

4月1日、現金(資産)¥100を出資して(資本金:資本)、株式会社を設立した。

[解答・解説]

「会社を設立」とは、オーナー(株主)が資金を出して会社を作ること。

・「現金」などを出資した場合は、貸借対照表の貸方の資本が増えます。

・同時に借方の資産も増えます。

・貸借対照表の借方と貸方の『合計額』は一致します。

例題A-2

4月2日、銀行から現金¥50を借り入れた(借入金:負債)

[解答・解説]

・銀行などから借金をすると、貸借対照表の貸方の負債が増えます。

・同時に貸借対照表の借方の資産も増えます。

また、

・4月1日に元入れした際に増加した資本は、4月2日にそのまま¥100を計上します。

※「簿記」は、変化がなければ基本的に前日の金額を記入します。

ーーーーーーーーーー

ふぅ~、、、。

息してますか~!

前回同様、「呼吸に意識」を向けましょう。

はいて~

すって~

はいて~

すって~

・・・

いい感じです!

戻ります。

このように、「貸借対照表」の

『借方』を見れば、その会社の資産がどれだけあるのかが分かり、

『貸方』を見れば、借金などの負債がどれだけあり、出資した金額がいくらかが分かります。

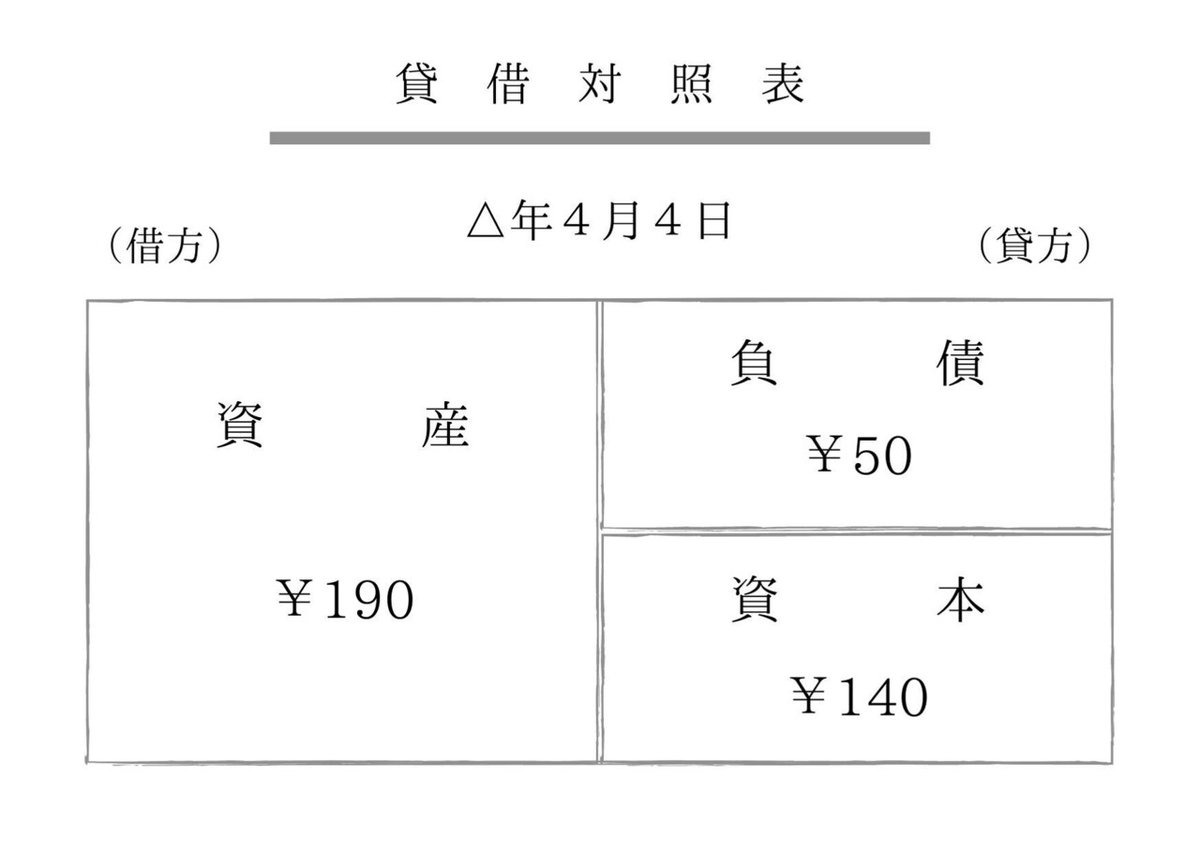

例題A-3

4月3日、現金¥60を出して、車両運搬具(資産)を購入した。

[解答・解説]

憶えていた人は「天才!」です!だから、覚えていない人は普通なので気にしないでください。やっていくうちに「体で覚えますから!」『車両運搬具は資産』でしたね!(←クリックで過去記事へ^_^)

・資産は「現金だけではない」ということでした。

・4月3日は、現金が¥60減り、車両運搬具が¥60増えたことを意味しています。

※資本や負債に関しては、(問題文になんの指示もないので)前日の4月2日のままの数値が記入されます。なので、4月2日と同じ貸借対照表が作成されます。

例題A-4

4月4日、受取手数料(収益)¥40を現金で受け取った。

[解答・解説]

・受取手数料という『収益』が発生したので、損益計算書を作成します。(損益計算書とは・・・過去記事リンク)

・費用は発生していないので、『当期純利益』は貸借差額で¥40になります。

※「収益」と「利益」をしっかり区別していきましょう!

例題A-5

4月5日、支払家賃(費用)¥30を現金で支払った。

[解答・解説]

・支払家賃という「費用」が発生したので、損益計算書の費用が増加します。よって、前日まで¥40だった『当期純利益』が¥10に減ります。

・現金が¥30出ていくので、貸借対照表の資産が前日より¥30少ない¥160となります。また純資産(資本)も同額減るので¥110になります。

※出資時の資本¥100と、4月5日の資本¥110との差額である¥10は、「損益計算書」の『当期純利益』の額と一致しています。

おわりに

ふぅ~~~、、、

スゥ―――、、、

コーヒー野茂(飲もを変換したら日本人メジャーリーガーの草分け的存在が恐れ多くも出てきてしまいました)

トルネード飲みで今日はいただこうと思います。

では、

アッチョンブリケ

サポートお願いします! あなたのサポートを私の今後の表現活動に生かします! よろしくお願いします✨