「数学捨てた」キッチンカー事業主がたった3ステップで分かる売上と損益分岐点の話

キッチンカー事業を始められる方も、いわば小さな経営者です。キッチンカーの売上が赤字なのか、黒字なのかは必ず把握したいものです。

実は、売上だけを見ていると、知らず知らずのうちに赤字になっている可能性があります。

人件費が20万円、車両費がリースで月に5万円だった時、売上が30万円あったとしても赤字になっていることもあります。

極端に言えば、売上が100万あったとしても、赤字になっている場合があるのです。

それを防ぐために出てきたのが「損益分岐点」という考え方です。

「数学捨てた」

というほど苦手で、数字に拒否反応が出ている方でも理解できるように、損益分岐点の出し方や、考え方をお話ししていきます。

必要なものは3つだけ。必要な工程は3ステップだけで、本当に簡単にできるようにしているので、ぜひご覧ください。

※文量が多いと思われる方もおられると思いますが、図や例を多く入れているので、多くなっています。

内容としてはより簡単に理解できるようにしておりますので、是非最後までご覧ください。

正しく利益を知るために必要な「損益分岐点」とは

損益分岐点とは、支出と収益がプラスマイナス0になる時の金額のことです。

赤字と黒字の境界になっているところ、とも言えます。

赤字か黒字かを正確に判断するために必須で、非常に大切な考え方です。

損益分岐点の金額を超えた時点で、それ以降は全部利益になり、損益分岐点に満たない状態だと、経営は赤字になります。

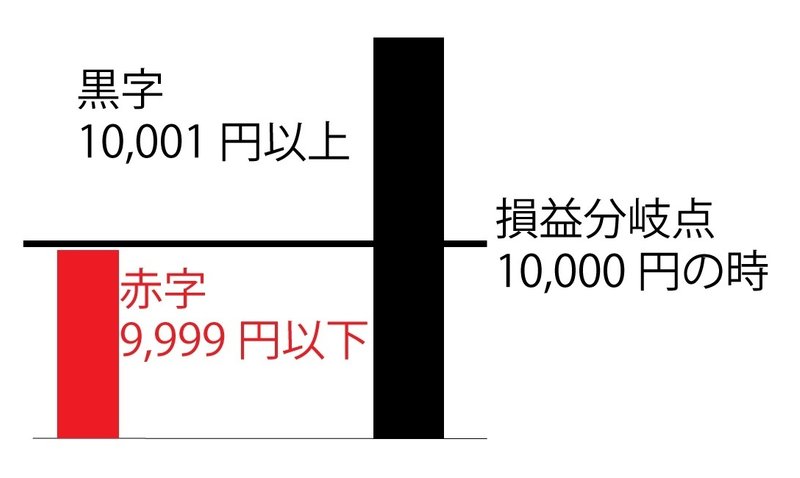

損益分岐点を仮に1万円だったとすると、下の図のようになります。

9,999円以下が赤字、10,001円以上が黒字、と言うことになります。

もちろん、これは数字が大きくなっても同じです。

売上が100万円だったとしても、損益分岐点が110万円だった場合、売り上げているように見えて実は赤字だった、ということもあり得るのです。

売上=利益だと誤解したまま、「今月は100万円も売り上げた!」と喜んでいると、後で大変なことになることもあるのです。

損益分岐点はキッチンカーごとに違ってきますので、仮に隣のキッチンカーと自分のキッチンカーが同じ焼きそばを扱っていたとしても、損益分岐点は違います。

そのため、あなたのキッチンカーでの損益分岐点を出す必要があります。

損益分岐点を知っていれば、その金額以上稼ぐことができれば利益になっているので、今が黒字なのか、赤字なのかがしっかりと把握できるようになるのです。

損益分岐点を求めためにあなたが用意するのは3つだけ

損益分岐点を求めるための3つの要素

損益分岐点を出すために必要なものは売上高、固定費、変動費の3つのみです。

・売上高とは、売り上げた額

・固定費とは、売った数に関わらず、かかってくる費用

(例:家賃、人件費、光熱費など)

・変動費とは、売った数によって増えたり減ったりする費用

(例:原材料費、包装費など)

この中で特に注意が必要なのは、固定費と変動費の関係です。

人件費もシフト調整などで変動する。人件費は変動費になるのか

もちろん人件費も光熱費も月によって変動することはありますが、この場合の「変動費」ではありません。

例えば、焼きそばが売れれば売れるほど人が増えていくなら別ですが、そんな風に人は増えたりしないですよね。だから人件費は固定費になります。

もし迷った時は「商品を売れば売るほど、費用も大きくなるか」を考えてください。

商品の個数が多くなればなるほど費用も大きくなるのが変動費。

商品の個数に無関係にかかってくる費用が固定費です。

つまり、固定費と違って、どれくらい売上があったのか、幾つ売った時かによって、変動費もまた変わってきてしまうのです。

ここが固定費と変動費の最も大きな差であり、変動費の特徴です。

変動費と固定費の例

焼きそばをプラスチックのパックに入れて提供する場合、変動費と固定費はどれになるでしょうか。

麺や具材、ソースなどは原材料費、プラスチックのパックもまた包装費です。

焼きそばを売れば売るほど、原材料費はかかりますし、包装費も必要になってきますよね。

これが変動費です。

一方で、人件費はシフトを調整すれば変動はしますが、焼きそばを売れば売るほど人件費が増えていくわけではありません。そのため人件費は固定費になります。

車両のリース代も、焼きそばを売った数とは関係がないので、固定費になりますね。

自分にステップ0は必要? 「3ステップに入る前に」絶対確認してもらいたいこと

さて、3ステップで計算する前に必ず必要となってくるのが「~率」の考え方です。

「~率や%」がわからない、不安という方はステップ0へ進んでください。

「~率や%」の考え方がわかっている方は後編のステップ1へ進んでください。

ステップ増えた…と思われる方も、ステップ0を読んでみれば「え、そんなことだったの?」と言いたくなるくらいとても簡単な考え方なので大丈夫ですよ。

ステップ0:たったこれだけ、ビビるぐらい簡単な「~率」の考え方

~率と聞いたら拒否反応が出てしまう、何がわからないかわからない、という方に向けて、より簡単に理解してもらえるように図を多く使っているので是非読んでくださいね。

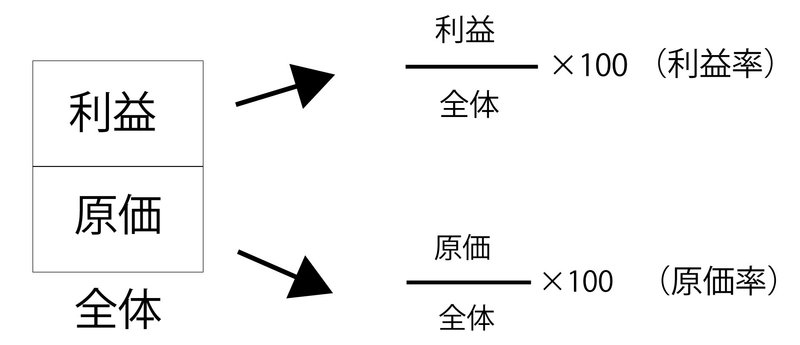

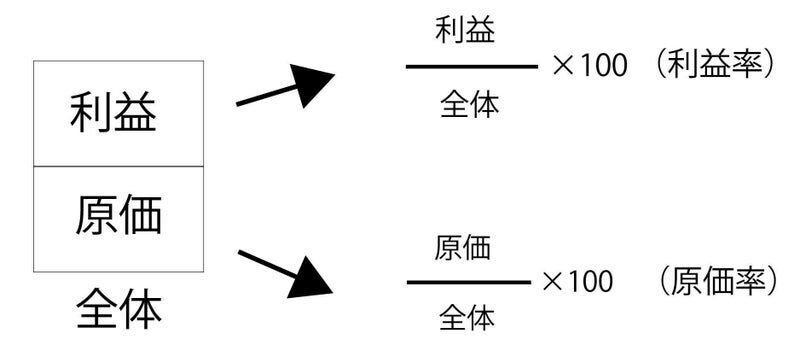

~率や%とは何か

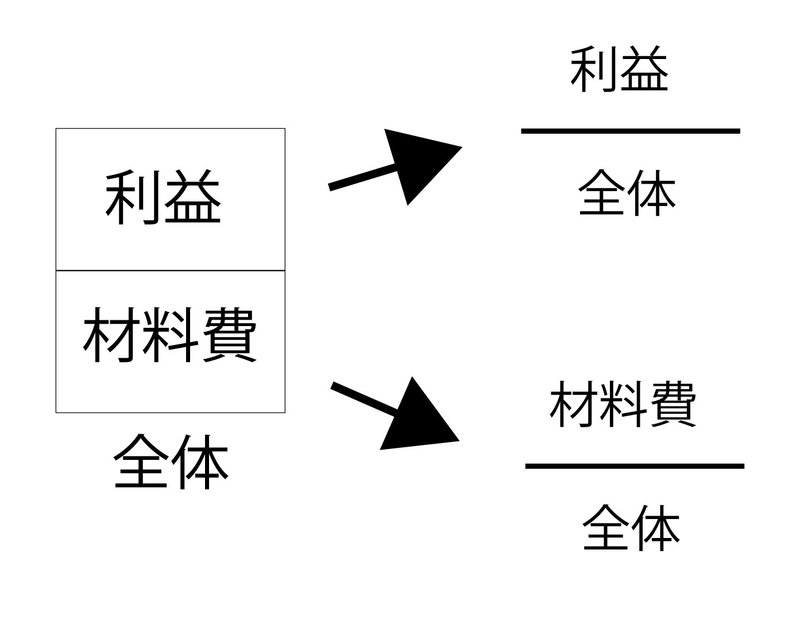

~率や%とは、一言で言うと「全体の中にどれだけ入っているか」ということだけなんです。

考え方は同じで、表記がちょっと違うだけなんですよ。

簡単に書くと、こんな感じになります。

全体の中に利益がどれだけ含まれているのか、また、全体の中に材料費がどれくらい含まれているのか。

実は、これだけなんですよ。

実際数字を入れてやってみましょう。

数字を入れてみる

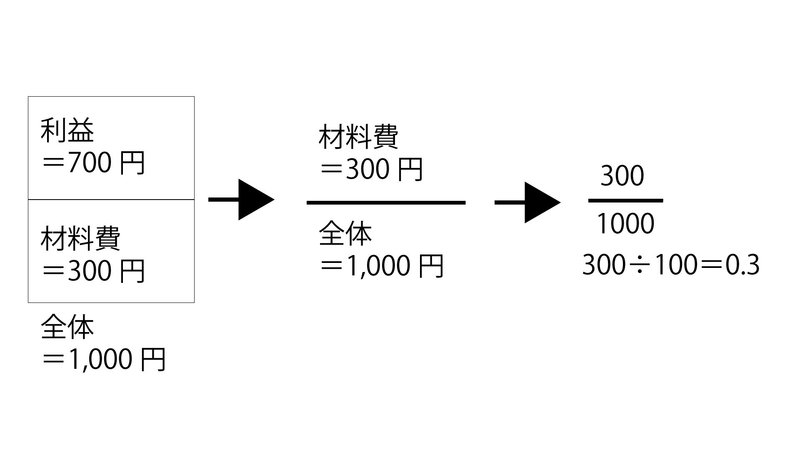

1000円で売っているTシャツが、材料費300円だったとするとどうでしょうか。

材料費がどれだけ入っているのかを知りたいので、分母に全体である1000を入れて、分子に300を入れます。こうして出てきた値が0.3です。

では、0.3が何を表しているのか。

それは、全体を「1」とした時に、どれくらい入っているか、なんです。

計算したものを全て足せば絶対1になる

そのため、同じように利益がどれくらい入っているのかを計算すると、

1,000円ー300円で700円が全体の中の利益がどれくらいかがわかります。

分母は1000、分子は700になるので、700÷1000=0.7となります。

全体は利益と材料費を足したものなので、

全体=利益+材料費

そこでさっき求めた数字を入れると、

全体=0.7+0.3

となります。

仮に、材料費と利益だけではなく、運送費、綿代、ポリエステル代、など、材料費をさらに細かく分けたとしても、同じやり方でやれば必ず全部を足したら1になる。これが考え方になります。

%にする

%とは、全体を「100」にしたものが%なんです。

0.3×100=30

になるので、30%ということになります。

つまり、材料費は値段のうち30%、ということになります。

まとめると、

0.01=1%

0.1=10%

1=100%

小数点表記だと、全体が1になり、

%表記だと、全体が100になります。

なぜなら、%は100をかけて全体を「100」にしているから、ということですね。

この考え方がわかれば、~率の考え方はできたも同然です。

~率の考え方も%の考え方と同じなんです。

全体の中のどれくらいなのか、それに100を掛けて%にすれば、おしまいです。

率の考え方例

全体の費用が分母に、その中で知りたい費用が分子に、そしてそこに100をかける、これだけなんです。

例えば、焼きそば1個800円のうち、原価が200円だった場合の焼きそば1個あたりの原価率とは、200円÷800円×100=25%ということになります。

「率」の色々

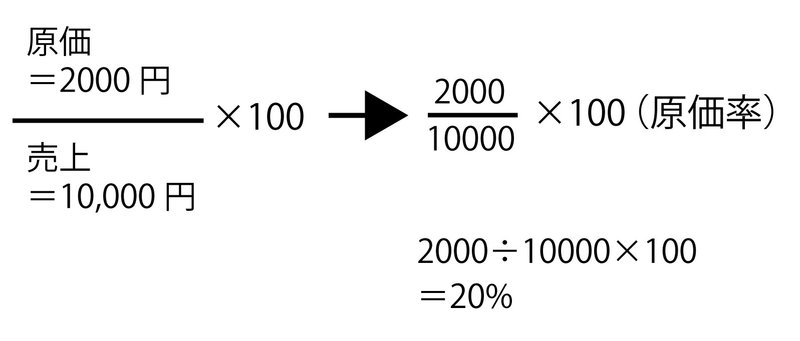

売上10,000円、原価2,000円、固定費3,000円だったとします。

例1

原価率が求めたいなら2000÷10000×100=20%(100をかけなければ0.2)

例2

固定費率が求めたいなら、3000÷10000×100=30%(100をかけなければ0.3)

全体の中のどれくらいの量か

ここに注目すれば問題ありません。

そして、

全体量を100で表すなら%、

全体量を1で表す小数点での表記になります。

※計算で使う場合は、小数点での表記にしてくださいね。

ここまでわかればあとは3ステップだけです。

ステップ1:限界利益を出す

限界利益を出すには、この計算です。

限界利益=売上ー変動費

え、これだけ?と思われるかもしれません。そうです。これだけです。

限界利益とは、売上から変動費を引いた残りのことです。

売上から変動費を引くと、残るのは「固定費と利益」です。

固定費と利益=限界利益なのです。

限界利益って何?と思われるかもしれませんが、ステップ2で一緒にお話ししますので、今は売上から変動費を引いたものが限界利益なんだ、というイメージだけで、次に進んでくださいね。

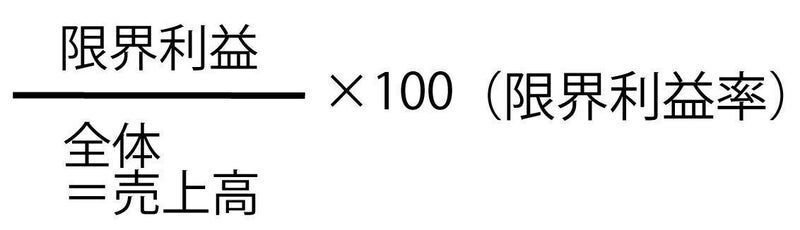

ステップ2:限界利益率を出す

さて、次は限界利益率を出す、です。

ステップ0でお見せした、これ、ですね。

全体は分母に、知りたいもの(利益率のなら利益部分)が分子に来る。

これが~率でした。

つまり、計算式はたったこれだけです。

限界利益率=限界利益÷売上高×100

この計算で出てきた数字が20なら、限界利益率は20%ということです。

「限界」の意味

さて、ここで注意していただきたいのが、「限界」という言葉の意味です。

限界利益、限界利益率、この言葉の意味をお話しします。

「限界」は、一般的にギリギリの意味を持ちますが、損益分岐点で出てくる「限界」は、経済学での意味を指します。

経済学での「限界」とは、「追加」といったような意味を持ちます。

ここでは、「限界」って今まで思ってた意味と違うんだと理解していただければ問題ありません。

よくわからない、と言う方も、限界利益や限界利益率は「ギリギリ」の意味の限界ではなくて、損益分岐点を出すために使うんだなと思ってもらえれば大丈夫です。

ステップ3:損益分岐点を出す

最後のステップです。ついに一番知りたい損益分岐点が来ました。

最後の式がこれです。

損益分岐点=固定費÷限界利益率

ここで大切なのは、%の数字は計算式の中では小数点に直す、というところです。

そのため、限界利益率が30%であれば、0.3で表記することになります。

例えば、固定費が20,000円で、限界利益率が20%だった場合、

20,000÷0.2=100,000

つまり、損益分岐点は10万円ということがわかります。

10万円稼いで初めて支出と収益のプラスマイナスが0になるということです。

問題例

売上高100万円

人件費20万円

家賃10万円

材料費35万円

包装費5万円

下に答えを載せていますので、一度やってみてくださいね。

解答

売上、固定費、変動費に分けます。

売上:100万円

固定費:(人件費+家賃)30万円

変動費:(材料費+包装費)40万円

となります。

ここから3ステップに入ります。

ステップ1:限界利益を出す

限界利益=売上ー変動費

=100万円ー40万円

=60万円

限界利益は60万円

ステップ2:限界利益率を出す

限界利益率=限界利益÷売上高×100

=60万円÷100万円×100

=60%

限界利益率は60%

ステップ3:損益分岐点を出す

損益分岐点=固定費÷限界利益率(計算式の中なので小数点になりますよ)

=30万円÷0.6

=50万円

損益分岐点は50万円

これでおしまいです。

売上が100万円なので、この場合は黒字、ということがわかりますね。

売れば売るほど赤字になる、とは

今あなたがどれくらい黒字になっているのか、赤字になっているのか、計算できると、数字は非常に現実味を帯びます。

値段を決める時に大切なのは、変動費を差し引いても利益がある状態であるのか、という点です。

限界利益率と損益分岐点の関係

限界利益率は高ければ高いほど良く、

損益分岐点は低ければ低いほど良いです。

コーヒー1杯500円の売上と仮定して、固定費は20,000円、変動費だけを変えて計算してみました。

※コーヒー1杯分に原価などが全て含まれているようなイメージです。

損益分岐点が大きく変化していることがわかっていただけると思います。

損益分岐点を低くするためには、固定費を抑えることも大切ですが、商品を作るたびにかかる変動費を抑えることが非常に重要です。

変動費が高いということは、原材料費が高い、包装費が高い、などが大きく挙げられます。変動費が高くなると損益分岐点も高くなり、変動費が低くなると損益分岐点は低くなるのです。

「高い値段をつけにくい」確かにその気持ちはわかりますが、値段設定の中に固定費、変動費を考え、そして、実際にその値段で売れば、どれくらい売上なければいけないのかを考えておく必要があります。

プライシングを直感で決めてしまい、値段が安すぎると、売っても売っても赤字から抜けられないということが発生してしまうのです。

損益分岐点の応用

1杯500円のコーヒーに、変動費が200円かかっているとします。

家賃が15万円

人件費が25万円

この場合であれば、1杯あたりの売り上げと変動費がわかっているので、出すことができます。

①500円ー200円=300円(限界利益)

②300円÷500円×100=60%(限界利益率)

③15万円+25万円=40万円(固定費)

40万円÷0.6=66.666(およそ67万円)

もちろん、これだけではなく、1時間にどれくらいの量を売る必要があるのかなど、応用すれば細かく求めることもできます。

例えば、損益分岐点が67万円で1杯のコーヒー500円のこの場合なら、

67万円÷500円=1340杯となります。

つまり、67万円分の売り上げを500円のコーヒーで出そうとすると、1月に1340杯分のコーヒーを売る必要があります。

完全週休二日制を考え、1ヶ月を30日と考えると、22日働きます。

1340杯÷22日=60.9090(およそ61杯)

1日あたり61杯売る必要があることがわかります。

さらに、午前と午後に分けると、およそ30杯~31杯売る必要があります。

1日8時間売り、1時間あたりの計算をすると、61杯÷8時間=7.625となり、

1時間あたり7~8杯売る必要がある、ということになります。

このように、損益分岐点を商品の代金で割ると、おおよそどれくらい売る必要があるかがわかります。

どんどん分解していくことによって、具体的に1時間にどれくらい売る必要があるのかまでわかるのです。

こう考えると、その日の売上だけを見て「10万円も売り上げた!」と喜ぶことがどれだけ恐ろしいことなのかが分かっていただけたと思います。

損益分岐点を考え、正確にどれだけの利益が出たのかを考えることはキッチンカー事業を始める上で絶対に外せません。

それだけでなく、損益分岐点を知ることは最低限のラインであり、この損益分岐点を知ることで今後の展開を考えることに繋がります。

今回のように具体的な数字を出し、自分が1日あたり何個売る必要があり、それは現実的なのか、そして、確実に売り上げるためにはどのターゲットに何をどのように売るのかを戦略的に考える必要があります。

効率を重視し、山積みにされ冷たくなった焼きそばを、その日停められた場所で売るのでは、お客様は買ってくれないのです。

何をすることで、お客様に「欲しい」と思い、行動に移してもらうようにするかまでを考えること、これが戦略です。

現在僕達はキッチンカー製作現場で実際にキッチンカー事業主とも多く会います。

キッチンカーを始めて、いつか飲食店を経営したい。

夢の実現に思い切って挑戦した。

そういって多くの方が夢と希望に溢れ、挑戦しようとやってこられます。

だからこそ、せっかくの挑戦を赤字撤退、廃業によって後悔してほしくない。

そう思うからこそ、僕達は世界でさらに磨いた知識と経験を活かして、お客様にセミナーを行ったり、マーケティングフォロー、マネジメントフォローなどを行っています。

挑戦したことを後悔してほしくない。

挑戦する人を全力で応援したい。

だからこそ、個別相談は初回無料で、時間の制限を設けていません。

いつでもお気軽にご相談くださいね。

あなたからのご連絡をお待ちしております。