【インデックス投資を始めよう】6.為替ヘッジは必要なのか

日本の居住者が海外の株式や債券に投資する場合、基本的に投資国の通貨と円の為替レートの影響を受けます。

もしも、投資国の通貨価値が無くなってしまえば、投資資産の価値も無くなってしまいかねません。

このように為替レートについて無知であると、大切な資産を無くしてしまうことがあるのでしっかりと学習しておきましょう。

1. 円安と円高

円高とは円の他通貨に対する相対的価値が高い状態のことです。

反対に、円安とは円の他通貨に対する相対的価値が低い状態のことです。

例えば、日本人がハワイで買い物をするために、手元にある1万円をドルに両替するとします。

為替相場が1ドル=100円であれば、1万を100で割った100ドルになります。為替相場が1ドル=50円であれば、1万を50で割った200ドルになります。

さらに1ドル=200円であれば、1万を200で割った50ドルになります。

これらを比べると、1ドル=50円の場合は、1ドル=100円の場合と比べて、同じ金額の円についてより多くのドルを取得できるので、円高ということになります。

反対に、1ドル=200円の場合は、1ドル=100円の場合と比べて、同じ金額の円についてより少ないドルしか取得できないので、円安ということになります。

2.為替ヘッジとは

為替ヘッジとは、為替変動の影響を抑える仕組みのことです。

『為替ヘッジあり』にすることで、円高や円安の影響を抑えながら、海外の株式や債券に投資をすることができます。

ただし、為替ヘッジでは通常では必要としない為替先物予約が行われるため、為替ヘッジコストがかかることがあります。

為替ヘッジコストの目安は、対象の外国通貨と日本円の短期金利の差です。

短期金利は日々変動しており、対象の外国通貨の短期金利が日本円の短期金利より高いと、為替ヘッジコストは高くなります。

反対に日本円の短期金利が対象の外国通貨の短期金利より高い場合、為替ヘッジプレミアムとなり、パフォーマンスに上乗せされます。

3.日本は円安の要因が多い?

皆さんは世界三大通貨をご存知でしょうか。

「ドル」、「ユーロ」、そして「円」です。

これらの3つの通貨は外国為替市場の取引量が多いことで知られています。

流動性が高いと、他の通貨と交換しやすいため、信用のある通貨と言えるでしょう。

それでは「円」はこのまま世界三大通貨として残ることができるのでしょうか。

私は残る可能性は低いと考えます。

理由は以下の通りです。

●日本の経済成長と円の関係

ブライト・アセット株式会社による「BIS:世界の為替取引量調査レポート」によると、2019年の通貨取引のうち1位の米ドルは全体(200%)の 88.3%(2016年:87.6%)を占め、2位のユーロは 32.3%(2016年:31.4%)、日本円は第 3 位を維持したものの 4.8%減少し 16.8%(2016年:21.6%)に低下しました。

このレポートにおけるベース通貨別為替取引量シェアをみると、GDP上位の国の通貨が主に取引されていることがわかります。さらに細かくみると、GDP上位の国の中でも信用のある国、つまり先進国の通貨の取引量が上位を占めています。

したがって、経済成長率の高い先進国の通貨は今後も残っていく可能性が高いということです。

前記事の2050年のGDPランキング予測において、日本は現在の世界3位から世界5位まで落ちていましたね。

人口減少と高齢化が予想される日本では、今後の経済成長は予測よりもさらに鈍くなると考えます。

【人口の減少と高齢化が円に及ぼす影響】

・労働者の減少→GDPの伸び悩み→日本への投資の減少→円の需要低下

・消費者の減少→円の需要低下

・高齢化による消費活動の減少→企業の業績悪化→円の需要低下

今後、世界三大通貨として残るのは難しいかもしれません。

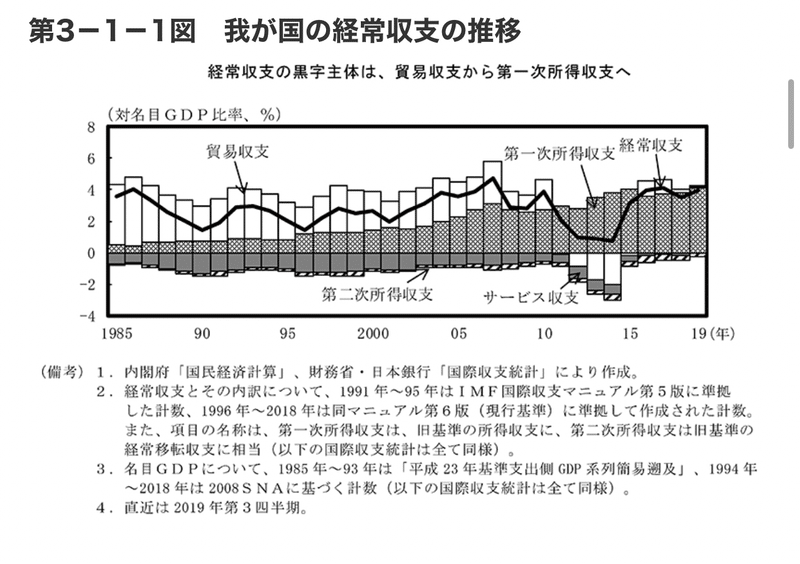

●経常収支・貿易収支と円の関係

以前は貿易黒字国として知られていた日本ですが、昨今の貿易黒字はほとんどありません(第3-1-1図参照)。その原因はエネルギー輸入の増加と輸出の伸び悩みです。

幸い、過去に貿易で稼いだお金を海外に投資し続けたため、第一次所得収支は伸びており、現状は経常黒字となっています。

しかし、この状況はそう長くは続かないと思われます。理由は、第一次所得収支は不労所得のようなものであり、この不労所得から今後の赤字を補填していかなければならないからです。

また日本の高齢化の進展により貯蓄が取り崩され、不労所得が縮小し、海外への依存度も高まっていくでしょう。

経常収支のうち、収入より支出が増えれば、円を外貨に替える動きが加速するので円安はさらに進むと考えます。

●巨額の政府債務と円の関係

政府の巨額債務が積み上がり、2021年時点で日本の借金は1200兆円を超えました。

日本の債務残高のGDP比率は先進国の中でも最も高い水準です(財務省資料参照)。

現状は長期金利が超低金利に設定されているため、国債が急に下落することは考えにくいですが、長期金利が上昇した時に国債価格の暴落を招く恐れがあります。

特に日銀の大規模な国債買い入れが続かなくなった場合は非常に危険です。

需給が崩れ、国債価格の暴落が起これば、財政破綻に陥ってしまい日本の経済が混乱してしまう恐れがあります。

このような状況から、2022年現在、世界各国が金融引き締めに動く中、日本だけが金利を上げられない状況であるため、各国との金利差により円安は続くと考えます。

●対内直接投資と円の関係

対内直接投資とは、海外投資家が日本企業の経営権取得を目的として行う投資のことです。

実は日本のGDPに占める対内直接投資残高は世界的にみても非常に低いのです(外務省資料参照)。

この比率が低いということは、日本企業は海外投資家からみて投資価値の低い国であることを意味しています。

他国に比べて日本への投資が少ないということは、他国に比べて外貨を円に替える動きが少なくなります。つまり、円安要因と考えます。

いかがでしたでしょうか。

以上の結果から日本には円安の要因が多いことがわかりましたね。

しかし、絶対に円安になるとは言えないので、リスクヘッジしておくことも検討しておきましょう。

例えば、円安を見込んでいるのであれば『為替ヘッジなし』を75%、『為替ヘッジあり』を25%というように、円高で恩恵を受けるポジションもある程度持っておくことが重要です。

よろしければサポートをお願いします!いただいたサポートはクリエイター活動費として使用させていただきます!