中期計画から読み解く「キャッシュレス戦略」~ 丸井エポスカード

「小売り」と「フィンテック」の2本柱で成長を続ける丸井グループ。

「小売り」は、コロナの影響が尾を引き、まだ回復に至っていないものの、「フィンテック」は、エポスカード(クレジットカード)を軸に堅調な成長を続けています。

ただ、フィンテック領域は…

・通信キャリアが主導する「コード決済」(PayPay、楽天、ドコモ等)

・大規模ポイント還元を打ち出す「クレジットカード会社」(楽天、三井住友カード等)

と競合環境は激しいものになっています。

丸井グループも、以下の通り、そこへの見解を示しています。

丸井グループの中期計画を参考に、ペイメント戦略の今後の対策と打ち手を深堀ってみたいと思います。

(1)QRコード決済との競合

■キャッシュレス市場と競合の戦略

まず、キャッシュレス市場自体は、クレジットカードが牽引しています。

そして、QRコード決済の成長も鈍化してきています。

また、キャッシュレス市場におけるQRコード決済がカバーできる領域は、クレジットカードと比べて小さいことを示しています。その上で、QRコード決済事業者は、だから、クレジットカード領域へ進出してきています。(PayPayがまさにそうですね)

■QRコード決済プレイヤーへの打ち手

QRコード決済プレイヤー(PayPay)が、クレジットカード領域へ進出してくる中で、丸井グループの打ち手は以下2点を挙げています。

1つ目は、QRコード決済がカバーしていない、家賃や水道光熱費などの「定期払い」を取り込むことです。(家計シェア最大化戦略)

定期払いは一度設定すると変更の手間もありますので、そこを取り込もうとしています。

2つ目は、EPOSカード(クレジットカード)に機能搭載している「VISAタッチ決済」等により、QRカード決済と親和性の高い「少額×都度払い」を取り込んでいく戦略です。

EPOSカードは、既に731万人の会員がいますので、この会員の「少額×都度払い」を取り込むことで、決済額を引き上げるとともに、他社QRコード決済へ流れていかないようにする意味合いが強そうです。

(2)クレジットカード他社との競合

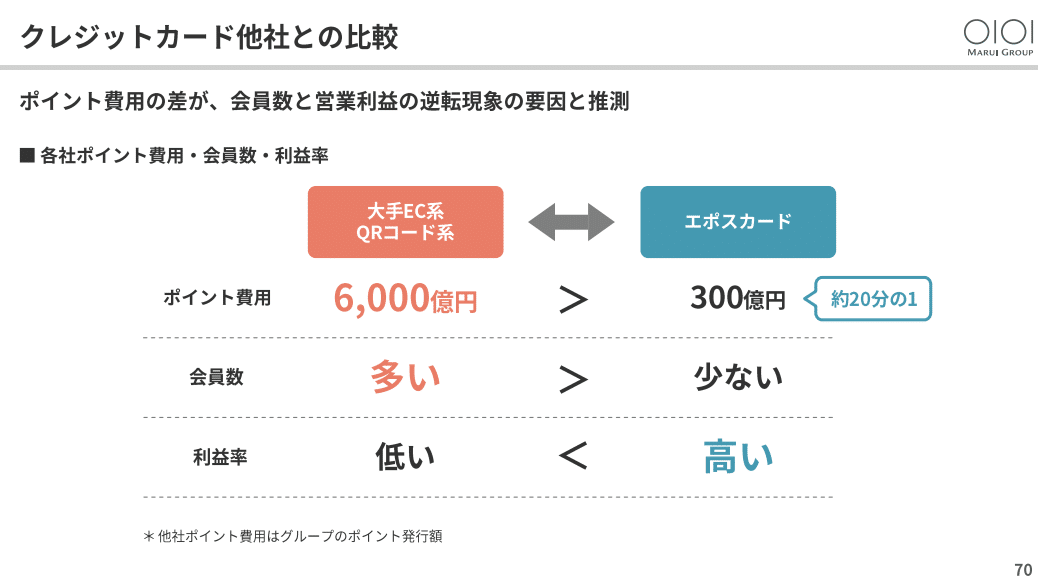

■クレジットカード他社との比較

エポスカードは、他社クレジットカード会社に比べて、会員数は見劣りするも、「営業利益=収益性」が高いカードとなっています。

その要因として、まずあるのが、顧客への還元=ポイント費用が、約20分の1と少なく済んでいること。

そして、LTV重視の戦略。決済に伴う決済手数料だけではなく、割賦(リボ、分割払い)、サービス収入(家賃保証等)と収益の多層化によるものです。

■クレジットカード他社への打ち手

競合他社への差別化として、ポイント特典(還元)ではなく、顧客の趣味嗜好に叶う「好きを応援するカード」の推進です。

丸井グループとしは、経済の成熟に伴い、お客様の価値観も「お得よりも、情緒的な価値」、「自分のためよりも、他社のため」という変容が始まっていると捉えています。ですので、こういった価値観に沿うカードを今後も強化していく方針です。

その上で、クレジットカードに多様な金融サービスを埋め込む「エンベデッド・ファイナンス」で、収益性を高めていく考えを持っています。

最後に…

小売り×フィンテックで成長を続ける丸井グループの「ペイメント」戦略を紹介してきましたが、いかがでしたでしょうか?

通信キャリア陣営のQRコード決済、大手カード会社の大規模ポイント還元がある中で、どうさらなる成長を描くのか、今後の動向も気になります。

ぜひ、コメント等でご意見などいただけると、うれしい限りです。

最後までお読みいただき、ありがとうございました!

<参考>大手カード会社のキャッシュレス戦略は以下の記事にあります。

この記事が気に入ったらサポートをしてみませんか?