中期計画から読み解く「キャッシュレス戦略」~ 三井住友カード・クレディセゾン

キャッシュレスというと、ここ数年、PayPayに代表されるスマホ決済や、ポイント経済圏と連動したキャッシュレス決済と、「通信キャリア陣営」(ソフトバンク&Zホールディングス・楽天・ドコモ・au)の動向に注目が集まることが多くなっています。

そこで、気になったのが、これまでキャッシュレス業界をけん引していた大手カード会社って、今どんな戦略をもってるのか?今後どうしようとしているのか?

今回は、大手カード会社である「三井住友カード」「クレディセゾン」のキャッシュレス戦略を、「中期計画」から紹介したいと思います。

三井住友グループ(三井住友カード)

三井住友グループは、戦略のポイントとして以下を上げています。

①デジタルでのリテール(個人向け)ビジネスの構築

②決済ビジネスの強化

そして、これらを実現するにあたり肝になるのが、三井住友グループ一丸で取り組む”オールインワンキャッシュレスアプリ”の「Olive」です。

「Olive」は、銀行口座・クレジット・デビット・ポイント払い、さらには保険・証券まで、1つのアプリでまとめて管理できるアプリです。(金融機能をマルっと集約したアプリ)

今後、「Olive」を推進することで…5年後には「1,200万口座」「新規カード会員500万」を目指しています。三井住友グループの「Vポイント」と共通ポイント老舗の「Tポイント」との統合によるポイント経済圏も、Oliveを後押しする材料になりそうです。

「Olive」を起点(入口)に、利ザヤの稼げる三井住友グループの多様な金融サービスに落とし込んでいく、という戦略を描いています。

クレディセゾン

クレディセゾンは、長らく西武百貨店や西友などの「流通系クレジットカード」を強みに成長してきました。

しかし、ここ数年は、西武百貨店の不振、西友×楽天グループ(楽天カード)との提携(セゾンカードとの提携解消)と、ペイメント事業には逆風が吹いています。

そのため、中期計画でも、「ペイメント事業の再生」という言葉を使っています。ペイメント事業再生のポイントは主に3点です

①AMEX戦略

②新GOLDカード戦略

③BtoB領域の事業拡大

では、その中身を見ていきます。

まず、一つ目の「AMEX戦略」です

クレディセゾンと関係の深い「AMEX」を有効活用する戦略です。

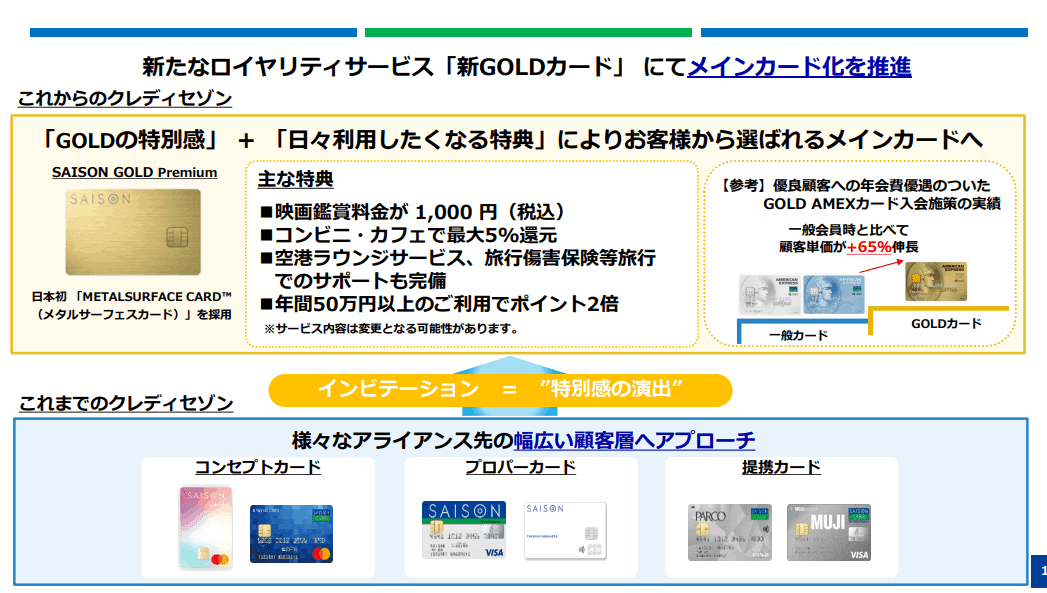

一般消費者も、SME(中小法人)も、ワンランク上のAMEXカードに引き上げるとともに、メインカード化を推進するAMEXブランドの「新GOLDカード戦略」です。

そして、2つ目となる「新GOLDカード戦略」は以下の通り。

クレディセゾンは、小売りと提携し多様な提携カードを現在も発行しています。ですので、この資産を生かして、「新たなロイヤリティサービス」を付加してメインカード化させるため、新GOLDカードを発行するのです。

ロイヤリティサービスのイメージは以下の通りです。

最後、三つ目が「BtoB領域の事業拡大」戦略です。

非カード決済領域の参入、SME=中小企業へのチャネル強化、BtoBに最適な顧客コミュニケーション強化により、BtoB市場を拡大していきます。

最後に…

個人向けの総合金融サービスをオールインワンアプリで提供する「三井住友グループ」。AMEXの有効活用、新GOLDカード、BtoB領域拡大の3本柱でペイメント事業の再生を狙う「クレディセゾン」。

ポイント経済圏、大きな顧客基盤、通信キャリアをはじめとした各種サービスを持つ通信キャリア陣営に、どう対抗していくか、今後もウォッチしたいと思います。

ぜひ、コメント等でご意見などいただけると、うれしい限りです。

最後までお読みいただき、ありがとうございました!

フィンテック関連の記事は以下にもあります!ご参考までに!

この記事が気に入ったらサポートをしてみませんか?