金融リテラシーを身につけよ

突然ですが、まず初めにクイズを1問出させてください。

あなたは、銀行から年率12%で100万円を借りました。

そして、銀行は「返済が大変でしょうから、返済は月々

1万円でいいですよ」と言ってくれてます。

毎月の返済額が減ることは、あなたにとっても嬉しいことであり、

早速その条件で契約しました。

あなたが借金を返済し終わるのは何年後のことでしょうか?

次の3つの選択肢の中から答えを選んでください。

A ⇒ 5年

B ⇒ 8.3年

C ⇒ 10年

※電卓を使わなくても暗算で解ける問題です。

・・・・・・・・・

・・・・・・・

・・・・・

・・・

・

それでは、正解を発表します。

正解は『A・B・Cのどれでもなく、返済は永遠に終わらない』です。

この契約通りに返済をしていると、一生返済が終わりません。

一体どういうことか、契約内容を整理してみましょう。

あなたが借りたお金 : 100万円

金利(年率) : 12%

あなたが払う利息は、100万円 × 12% で、

毎年12万円になります。

毎月1万円返済していくということは、あなたが1年間に

返済する金額は12万円ということになります。

利息が1年間で12万円、返済も1年間で12万円です。

つまり、あなたが返済している毎月1万円は、

すべて金利部分であり、元本の返済は

していないことになります。

元本が減っていないため、翌年も借りている金額は

100万円なので、同じ12%の金利(12万円)が

発生します。

ということは、あなたは10年後も20年後も、永遠に

毎月1万円を返済し続けなければいけないのです。

選択肢に正解がないのは卑怯だと思うかもしれません。

しかし、提示された不正解の選択肢の中から、

選んでしまったのはあなたです。

世の中には、私たちをだましてお金を取ろうとする

詐欺グループのような悪い人たちも存在していますので、

そういう人たちから自分のお金を守るためにも、

マネーリテラシーを身につけなければいけないのです。

ということで、今回は経済ジャーナリストである

木暮太一さんの著書「命より重い!お金の話」という本の内容を

ご紹介します。

ほとんどの人は、学校でお金について学ぶ機会が

なかったのではないでしょうか?

お金に関することを知りたいと思うのは卑しいことだという

風潮がありましたから、悪い人たちにとっては、

金融知識のない日本人をだますことは簡単だと

思っているかもしれません。

「正直者がバカを見る」とか「知ってる人だけが得をする」と

言われているのが今の世の中です。

学校で教わらなかったことは、自分で学ぼうとしない限り

知識を身につけることはできません。

学校でお金のことを教えない理由は、「教える側にその環境や

知識、能力が備わっていないから」ということですが、

学校の先生だって好き勝手に授業が出来るわけではなく、

教育プログラムが組まれて、使用する教材も決まっている中では

仕方のないことかもしれません。

お金に振り回されないために、本当に必要な力

まず初めに、お金にまつわる大切な部分を押さえて

いただきたいのですが、お金で苦しんでいる人を、

本当に救えるのは何だと思いますか?

世間ではよく「金持ちが人間的に偉いわけではない」とか、

「本当に大事なことはお金以外にある」と聞きますが、

なぜこのように言われるのでしょう?

本当のところ、世間では違うように

思われているからではないでしょうか?

わざわざお金持ちが人間的に偉いわけではないと言うのは、

本当は薄々、お金持ちになれる人は人間的に偉いと考えている

部分もあり、世の中で一番大切なものはお金かもしれないと

思っているからではありませんか?

経済学の父、アダム・スミスさんは、「世間はお金持ちを

尊重し、偉い人として認識する傾向がある」と述べています。

「貧しい人と裕福な人が同じような功績を残した場合、

世間は裕福な人をより一層尊敬するだろう。」

「金持ちが見せびらかす大したことのない実績のほうが、

貧乏人が堅実に上げた成果よりも称賛に値すると感じる。

そして実際に、ほとんどのケースで金持ちや権力者が、

世間から尊敬を集めているのである」と指摘しているのです。

要するに、お金持ちは貧乏人よりも、世間から

認めてもらいやすく、同じことをしても、お金持ちというだけで

称賛されるということです。

このように、多くの人はお金持ちを上に見る傾向がある一方で、

誰も口に出したりしませんが、貧しいことを嫌い、

無職の人や借金のある人を下に見る傾向があるのです。

自分はどう思うか、考えてみてください。

失業者や借金のある人を下に見てしまいませんか?

日本にはお金の返済が3カ月以上滞っている人

(ブラックリストに登録されてしまう人)が、

約420万人もいるのだそうですよ。

ここで初めの質問に戻りますが、お金で苦しんでいる人を、

本当に救えるもの、それは仕事です。

働くことによって社会と交わり、自分の足で立っているという

自覚が、人を貧しさから救い、人間にするのです。

お金で苦しんでいる人にお金を与えても、精神的に貧しい状態は

変わりませんから、根本的な問題解決とはならず、

いずれまたお金に困るようになるでしょう。

今の日本では、20代~40代の85%もの人が、

将来の経済的不安を感じているそうです。

若い人が将来への蓄えとして貯金をするのはいいことですが、

お金よりも貯めていただきたいものがあります。

それは、いつまでも働き続けられるという自信です。

時代に適応して、どんな仕事をしてでも生きていけるという

自信を身につけていただきたいのです。

科学技術の発達は急加速し、世の中はどんどん変化して

いますから、これから生き残っていくためには、

変化を怖がらず、受け入れていかなければなりません。

部署の移動や転勤など、環境の変化を嫌う人もいると

思いますが、実はそんな時こそチャンスです。

ずっと働いていくための唯一の秘訣は、

【迷ったら変化を取れ】ということです。

お金をコツコツ貯めていっても不安は消えません。

自分は何をやっても稼げるという自信こそが将来的な

お金の不安を消してくれるのです。

あなたが無駄遣いをやめられない理由

あなたが無駄遣いをやめられないのは、顕示欲があるからです。

私たちが物を買う理由として、他人に見せびらかしたい、

他人によく思われたいという欲求があるということです。

人にケチだと思われたくない

見栄を張って、彼女を高級レストランに連れていきたい

ブランドのバッグを持ちたい

家賃が高くても自慢できる街に住みたい

このような、必要だから買う以外の理由が顕示欲です。

そして、顕示欲には限界がありません、あなたが無駄遣いを

やめられない最も大きな要因となっている

(限界のない)顕示欲には反応しないようにしましょう。

生活水準は死んでも上げるな

宝くじの高額当選者は不幸になるというデータがありますが、

それは本当です。

宝くじが当たったら、お金がたくさん入ってくるという

ことですから、普通は幸せになると思いますが、

限界効用逓減(げんかいこうようていげん)の法則によって、

不幸になってしまうことが説明できます。

・限界効用 = 何かを得られた時の満足感のこと

・逓減 = だんだん減っていくということ

つまり限界効用逓減とは、何かを得た(経験した)時の満足感は

だんだん減っていき、慣れてしまうという意味です。

例えば、宝くじに当たって元々住んでいた5万円のアパートを

解約し、30万円のタワーマンションに引っ越したとしましょう。

広くて綺麗で快適ですから、引っ越し直後はとても幸せですが、

そのうち慣れてしまい、幸せな気持ちは薄れてしまいます。

まだまだお金がありますから、次は50万円とか100万円の

タワーマンションに住みたいと思い始めます。

そして、100万円のタワーマンションに住んだとしても

限界効用逓減の法則によって慣れてしまうから、

それが当たり前になる時が来るのです。

住むところだけではありません、国内旅行で豪華列車の旅に

出かけたり、豪華客船で世界旅行もいいでしょう。

豪遊は留まることを知らず、どんどんエスカレートしてしまい、

さらなる刺激を求めて散財し、たくさんあると思っていた

宝くじの当選金が無くなりそうなことに気付きます。

ここからが不幸の始まりです。

お金が無くなってしまうと、生活水準を下げなければ

いけないのですが、この生活水準を下げるということに、

人間は耐えられないのです。

生活水準を上げてしまった結果、100万円のタワーマンションに

住むことが普通になってしまい、ここじゃなければ

住みたくないと考えるようになっています。

この自分にとって当たり前の基準が変わることを、

経済学では「参照基準点が変わる」と言います。

一度味わった贅沢から抜け出すことができず、今の生活を

維持するために、どんどんお金を使い続ける事になります。

早く諦めをつけて5万円のアパートに戻らないと、

借金をしなければいけないかもしれません。

たとえ生活水準を上げても、どうせ慣れてしまうのですから、

生活水準は必要以上に上げないというのが、お金の無駄遣いを

防ぐ上でも賢い選択だと言えるのではないでしょうか。

安易に生活レベルを上げてしまわないように、

どうぞお気をつけください。

本編の紹介はここまでです。

私たちも不幸の道にはまらないように、このような知識も

知っておく必要があるようです。

知識というのは、未来の自分に影響を与えますので、

多すぎて困るというものではありません。

ユダヤの教えにも、「本は一生大事にし、死ぬまで学び続けよ」

という教えがあります。

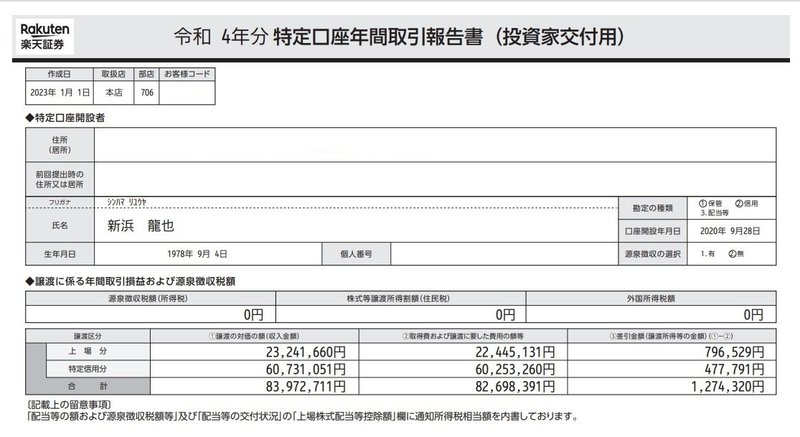

私は2019年から株式投資を始めていますが、

2022年度の年間取引報告書が閲覧できるように

なりましたので公開します。

一番下の数字が、年間の合計金額です。

83,972,711円の収入があり、その収入を得るためにかかった

費用が、82,698,391円だったと書かれています。

差し引きすると1,274,320円の譲渡所得があったようです。

私の運用しているお金は500万円程度なので、

約16回転させた計算でしょうか。

サラリーマンは年間にもらえるお金がだいたい決まって

いますが、株式所得は青天井です。

証券市場では毎日1兆円~2兆円のお金が流れて

いますので、的確な投資ができれば

いくらでも儲けられる可能性があります。

でも、ホントはサラリーマンをやりながら

株式投資の知識をつけるのが一番ベストです。

例えば60歳になった時に一千万の余剰資金があれば、

低リスクで元金を減らさず毎年50万円の収益を

上げることができます。

私の場合は身体障害3級であり、働く意欲があっても

雇ってもらえないので仕方ありません。

株式投資の勉強しながら就職活動も行っていましたが、

何社も履歴書を送っているうちに、「障害者求人とは言っても、

どうせ雇うなら障害程度の軽い人の方がいいよな」と気付き、

私が採用されないことに納得しました。

今は株取引の知識を増やすために毎月1冊以上の本を購入

するように心掛けています。

このまま知識を増やしていけば、いずれは億り人になるのも

夢ではないと信じて・・・・

ホームページ

https://yakuzen330941662.wordpress.com/

この記事が気に入ったらサポートをしてみませんか?