実例で決算分析を学ぶ【ワークマン編】(株価2年で2倍、絶好調の要因を解説)

こんにちは、銀行員が読む経済ニュースです。

金融関連の方だけでなく、一般企業の方でも財務的な観点を持てるような情報を発信していきます。

このマガジンでは、実例に基づいた企業分析から、どういった視点で企業を見るべきなのか解説し、

数字で企業を語れるようになる

ことを目標としています。

第1回は、楽天市場からの撤退報道が話題となったワークマンを解説していきます。

こちらが、日経新聞に掲載された記事です。

1.ワークマンの概要

まずはワークマンという企業の概要から。

ワークマンはJASDAQに上場している上場企業です。

ワークマンはワーキングウエア(作業服)・防寒着・安全靴・長靴、レインスーツ(合羽)の専門店チェーンで、

「働く人のためのコンビニエンス・ストア」をめざしています。

2019年3月時点で、45都道府県に837店舗を展開しています。

入ったことはなくてもこの黄色と黒のロゴの店舗を見たことがある人が多いのではないでしょうか。

ワークマンは、群馬県を本拠とする小売業のいせや(現ベイシア)から1982年に分社化された企業です。

スーパーマーケットのベイシア、ホームセンターのカインズなどを擁するベイシアグループの一員です。

ちなみに、ベイシアグループといっても全国的な知名度はないが、グループ総売上高9千億円規模の北関東ではよく知られた有力小売グループです。

1号店は80年群馬県伊勢崎市に開いた「職人の店 ワークマン」。87年に100店舗、2001年に500店舗、16年に800店舗と店舗数を増やしていきました。

ワークマンが登場する前にも職人を相手にする店舗はあったが、近代的なチェーンではなく、個人経営の店舗が多く、旧態依然とした業界だった。ワークマンはそうした業界に新風を吹き込み、職人御用達の店舗として広く知られるように。直営ではなくFCで店舗展開をしたこともあり、急激に店舗網を拡大し、圧倒的なガリバー企業となった。

どの店舗も100坪程度の売場に1700アイテムをそろえ、標準化されており、この標準化が低コスト運営を可能にし、高収益をたたき出す基盤となっていいます。

ワークマンの企業としての社会的なミッションは 「働く人に、便利さ」 をお届けすることです。当社は働く人のために、高機能、高品質でありながらできるだけ低価格にした商品を販売しています。

ワークマンは当社が提供する価値として

「商品」「価格」「フランチャイズシステム」 「フレンドリーサービス」「ネットワーク」「社会貢献」と定義しています。

「商品」

プロの人たちが満足できる商品の提供。様々な現場で働く人たちに、その作業に最適の商品を提供すること。品質、機能、安全性、耐久性、さらには耐寒・耐熱・通気など、快適に働くために一般の衣料品以上の性能が求められます。

「価格」

高い品質・機能が求められる一方で、毎日使うものであるからこそより低価格であることが求められます。作業着や手袋など仕事のための必需品は消耗度も高く、購買頻度も高くなります。低価格であることは極めて重要なサービスで、ワークマンはあらゆる努力を行って低価格を追求しています。

「フランチャイズシステム」

フランチャイズシステムは、最も地域に密着した小売形態です。10年、20年と地域に根を下ろしてお客様と信頼関係を築き上げた店長が、地域の特性、お客様のニーズに合わせて商品を提供いたします。

「フレンドリーサービス」

お客様が気持ちよく買い物ができる環境の提供もきわめて重要なサービスです。清潔で整理整頓の行き届いた売場、元気で気持ちの良い挨拶。そんなお店であるからこそ、職場への行きかえりに気軽に立ち寄ってくれるのです。

「ネットワーク」

チェーンストアの使命は、ひとりでも多くのお客様にサービスを提供することです。ワークマンは、日本全国の働く人たちにサービスを提供するために、積極的にネットワークの拡大を進めています。

「社会貢献」

チェーンストアにとっては優れた商品の提供こそが最も重要な社会貢献ですが、その他に、地域のため、社会のために様々な社会貢献活動を行っています。災害時の支援物資の提供、グループが推進する「ベイシア21世紀財団」を通しての地域への貢献、省資源、二酸化炭素削減のための活動など、ワークマンにとっても大切な社会に対するサービスであると考え、積極的に推進しています。

(ワークマン公式サイトより抜粋)

2.直近の財務内容と注目すべきポイント

そんなワークマンは業績絶好調で事業の拡大を継続しています。

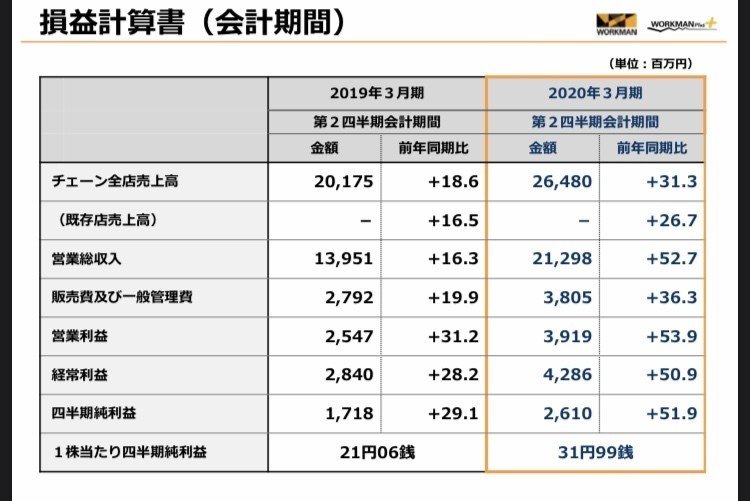

2020年3月期の第二四半期では、売上高が前年同期比31.3%、営業利益は同+53.9%と増収増益を続けています。

決算短信において、当社はこの好調の要因を以下のように解説しています。

ワーキング・ユニフォーム業界におきましては、夏物商戦は長梅雨の影響で出遅れましたが、

猛暑を機に「空調ファン付作業服」の需要が多分野で高まり堅調に推移しました。一方で、中国をはじめとする海外生産地の人件費高騰などによる仕入コストの上昇圧力は相変わらず強く、厳しい経営環境が続いております。

このような状況の中で当社は、商品では、空調ファン機能をアウトドア向けウエアに備えた「WindCoreシェルジャケット」を展開し、多様化するニーズへの訴求を行いました。さらに、吸汗速乾と冷感性生地を採用した軽量でソフトな肌触りの「冷感リフレクティブTシャツ580円」など、高機能低価格を追求したPB(プライベートブランド)商品の強化を図りまし

た。これによりPB商品は947アイテムとなり、チェーン全店売上高構成比は44.0%(前年同期比9.5ポイント増)となりました。

販売では、マスコミやインフルエンサー向けの秋冬新製品発表会で雨や雪、強風など過酷な環境を再現した「過酷ファッションショー」を開催、機能性を強くアピールしました。初めての試みでしたが、多くのメディアに取り上げられ話題を呼びました。また、ワークマン公式のInstagramとTwitterアカウントを開設し、テレビCMや折込チラシでは浸透しにくかった若年層とのSNS上でのコミュニケーションを図り、ブランド認知の向上を努めました。これら情報発信の強化が販売に繋がり、売上拡大に貢献しました。

店舗展開では、ワークマンプラスの展開拡大を図りました。当第2四半期累計期間では、ロードサイド9店舗とショッピングセンター2店舗を新規出店、スクラップ&ビルド3店舗、既存店の改装転換43店舗で、2019年9月30日現在の営業店舗数は、フランチャイズ・ストア(加盟店A契約店舗)が前期末より61店舗増の795店舗、直営店(加盟店B契約店舗及びトレーニング・ストア)は前期末より50店舗減の53店舗で、46都道府県下に合計848店舗(ワークマンプラス69店舗)となりました。

(当社決算短信より抜粋)

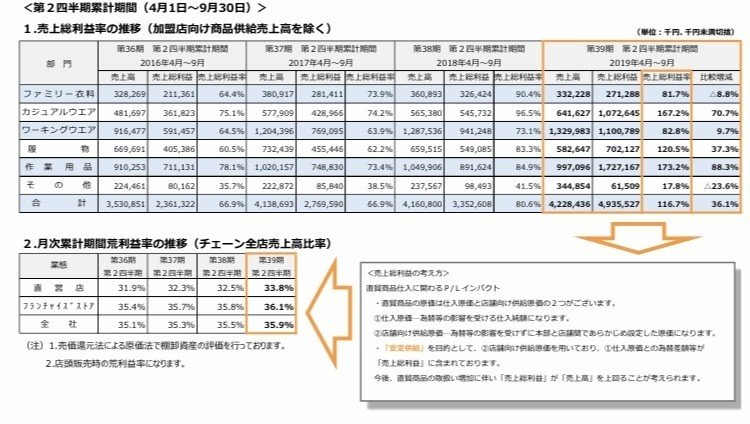

ワークマンの経営数字を見て、驚かされるのは営業利益率の高さです。業界平均が4.4%なのに対し20.2%。同じ衣料チェーン、西松屋の2.6%、しまむらの4.7%と比べてもかなり高い数字です。

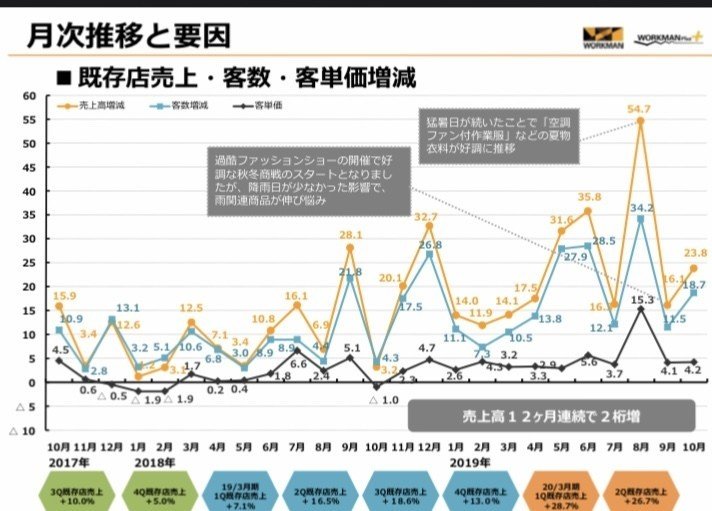

月次の売り上げ推移でみても、月ごとの変動はありますが、12か月連続で売り上げを更新しています。特に、2019年8月は猛暑日が続いたこともあり、当社の主力商品「空調ファン付き作業服」のヒットなど好調に推移しています。

株価も右肩上がり、直近2年で株価は2倍以上になっています。

そして、業績要因以外にも以下の3つが今後のワークマンの株価上昇要因になると想定しています。

・株主優待新設

・東証一部上場

・株式分割

現在はJASDAQに上場しているワークマンですがこのまま事業拡大を続けていけばいずれは東証一部への上場が容易に想像できます。

また、現状株主優待は実施しておらず、一般層への認知拡大に合わせて株主優待の新設が行われれば更に、一般投資家もワークマンの株に魅力を持つようになり、ワークマンの株価は上昇していくでしょう。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?