経理だけの問題ではない?!インボイス制度で「経費精算」が一番大変な5つの理由

インボイス制度開始までいよいよ2ヶ月をきりました。

インボイス制度は、事業者の消費税負担額の増加という金額的な影響もありますが、実は企業における様々な業務にも影響があり、経理はもちろん、従業員・役員の負担も増える可能性があります。

インボイス制度に向けた対応準備は、請求書等を発行する側の立場と、受け取り側の立場に分けられます。適格請求書を発行できる事業者(適格請求書発行事業者)は、法律の要件を満たした適格請求書(インボイス)を交付しなければならないため、多くの会社は発行側の準備を進めています。

一方、実務上の影響範囲や負担は、請求書や領収書等を受け取る業務、もっというと経費精算がおそらく経費精算が一番大変になるので、今日はその理由についてご説明します。

前提:インボイス制度は経理だけの問題ではない

経費精算の話に入る前に、前提としてインボイス制度の3つの重要な点をお伝えします。

【重要なポイント】

1. インボイスを保存しないと会社の費用・税金が増える

2. インボイスを発行できる事業者に制限がある(免税事業者は発行できない)

3. インボイス制度は経理だけの問題ではない

まず1点目。インボイス制度において、法律の要件を満たした適格請求書(インボイス)を保存しなければ会社の費用・消費税が増えてしまいます。

消費税は、売上に係る消費税から費用(仕入れ)に係る消費税を差し引いた残額を納めます。このように差し引き計算をすることを「仕入税額控除」と言いますが、インボイス制度において、仕入税額控除を受ける条件が「インボイス」の保存です。

つまり、費用(仕入れ)に関してインボイスを取引先からもらい、保存していないと差し引き計算ができずに納める消費税や損益計算書上の費用が増えてしまいます。

消費税は10%(軽減税率は8%)と会社にとっても無視できる金額ではないため、どの会社においてもきちんとした対応が求められます。

2点目は、このインボイスを交付できる事業者は「適格請求書発行事業者」に制限され、消費税を納めている事業者(課税事業者)のみが登録することができるという点です。

消費税の納税が免除される免税事業者はインボイスの交付はできません(個人で事業をやられている方は、免税事業者も多いです。もちろん請求書や領収書の交付はできますが、インボイスとは異なる記載様式になります。ややこしい)。

これまでは「仕入税額控除」の条件となるような請求書や領収書を発行できる事業者に制限はなかったのですが、インボイス制度が始まると、それが特定の事業者(適格請求書発行事業者)に制限されてしまいます。そのため、企業として何か発注する際や経費を使う際に「誰と」取引するかが重要になってきます。

最後に3点目。インボイス制度は消費税の話ですが、実は経理だけの問題ではありません。経理だけが意識すれば良いわけではなく、ほぼ全ての従業員・役員の業務にも影響があり、最低限の意識が必要です。

インボイス制度において、仕入税額控除を受けるためにはインボイスの保存が必要ですが、そのためには、そもそも取引先がインボイスを交付できる事業者であること、そして「きちんとした」インボイスを受け取り、経理等に提出することが必要です。

多くの取引において、どの取引先に発注するかの意思決定や、実際に取引先や店舗から請求書等の証憑を受け取る行為は、経理以外の従業員・役員が行うので、インボイス制度においては重要な役割を担っています。

インボイス制度が始まると、同じ支払額であったとしても取引先が適格請求書発行事業者であるか(適格請求書をもらえるか)で会社の費用や納める消費税が変わります。

諸経費について免税事業者との取引を制限する会社は少ないと思いますが、最低限きちんと証憑を提出することは重要です。

ここまで、前提としての重要なポイントを記載しましたが、ここからはなぜ経費精算が最も大変なのかについて、5つの理由をご紹介します。

理由1.影響範囲が広い

まず1つ目の理由は影響範囲が広い点です。

インボイス制度による影響がある具体的な業務は、「請求書の発行」「受け取った請求書の処理」「経費精算」「法人カード」の大きく4つありますが、もっとも多くの人数が関与するのが「経費精算」業務です。

関与する人数が増えると、どうしても領収書などの証憑を提出し忘れてしまう方や、不適切な証憑を提出するケースが増加します。

結果、不備により費用や税金が増えてしまうリスクに加えて、申請者と経理のやりとりが多く発生し、業務上の負担が増加します。

💡「クレジットカード売上票」は通常インボイスではありません!

飲食店などの店舗等でカード決済をする場合、領収書の他に「クレジットカード売上票」等と呼ばれる証憑をもらうケースがありますが、これは通常インボイスの記載事項を満たさないのでインボイスに該当しません。

会社には、取引先が発行した領収書等を提出しましょう!

なお、大手税理士法人の税理士先生曰く、従業員の経費精算申請時にインボイスに記載されている登録番号を記入させることや、適格請求書かどうか申請者に確認してもらう運用を考えている会社も結構あるようです。

その場合、経費精算を行う従業員・役員の方の工数増加も懸念されます。

理由2.免税事業者の割合が高い

2つ目の理由は、「経費精算」の取引相手は免税事業者の割合が高いからです。

経理の仕訳において、経費精算の領収書等が「インボイス」か「インボイスではない」かで、選択する消費税の課税区分が変わってきます(会計ソフトによっては「適格請求書」のフラグをつけるか選択する場合もあります)。

少々細かい話ですが、経理実務において非常に重要です。

一定規模以上の法人と継続的に取引を行う場合は、取引相手も適格請求書発行事業者であるケースも多く、受け取る証憑もきちんとしたインボイスの可能性が高いかもしれません。

一方で、従業員が立替経費で利用する先は、個人が経営している店舗や小規模事業者も多く、受け取る証憑もインボイスとそうではない証憑が高い確率で混在します。

従い、経理の方は受け取った証憑がインボイスかどうかを1件1件すべて確認し、それに応じた税区分等の選択を都度行う必要があります。

理由3.取引先をマスタ登録しない

3つ目は、経費精算の取引先は、通常会計ソフト等において取引マスタ登録をしない点です。

会社が取引先に対して発注し、請求書を受け取って支払を行う取引の場合、取引先を会計ソフト等のマスタに登録するケースも多いです。

一方、社員の立替経費精算は、あらゆる取引先との単発取引が中心で、かつ支払が取引先ではなく従業員なので、通常は会計ソフト等において取引先のマスタ登録をしません。

インボイス制度への対応機能として、会計ソフトによっては、取引先マスタ等に取引先が適格請求書発行事業者か否か登録しておくと、仕訳時にデフォルトで税区分やフラグをつけてくれる機能があります。

この機能はとても便利で、継続的な取引先であれば、税区分等の選択にかかる工数やミスを減らせます。

ただ、上記の通り経費精算は取引先のマスタ登録をするような取引ではないので、経理は提出された証憑が適格請求書か否かを1件1件確認し、すべての取引において適切な税区分等を選択して仕訳をきらないといけず、この作業が大変です。

理由4.交通費や日当などの特例取引が発生

4点目は交通費や手当などの特例対象取引が多い点です。

インボイス制度が始まると、仕入税額控除を受けるためには原則としてインボイス保存が必要ですが、「税込3万円未満の公共交通機関の利用」など一部の取引はそれが免除されています。

例えば、電車の運賃などは3万円未満であればインボイスの保存は不要です。電車やバスではsuica等を使うケースが多いので当然といえば当然です。

インボイスの保存がいらないのでインボイスの提出・回収、その確認も不要だとすると、経理もラクに思えるのですが、実はそうでもありません。

インボイス制度において、帳簿の保存のみで仕入税額控除が受けられる取引の場合、インボイスを保存する代わりに、帳簿に適切な事項を記載しなければなりません。

具体的には、交通費であれば「公共交通機関特例」、日当であれば「出張旅費等特例」といった記載を、すべての仕訳の摘要欄等に記載しないといけなくなります。

交通費の経費精算はよくあることだと思いますが、これらを仕訳の摘要欄などに1件1件入力するのは相当しんどいです。

理由5.領収書は請求書よりも様式がさまざま

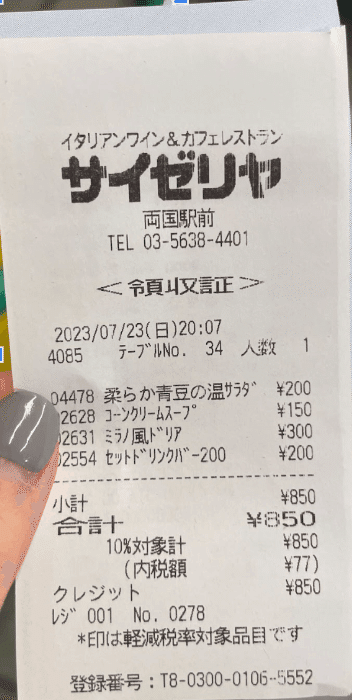

最後、5点目は領収書は請求書よりも様式が様々である点です。そのため、インボイスかどうかを見分ける際に重要な「登録番号」がどこに書いてあるかを見つけるのが大変です。

「登録番号」とは、インボイスに記載しなければならない情報の一つで、Tから始まる13桁の番号です。この番号があることでインボイスかなと推測できます(厳密にはその番号が有効かどうかを把握する必要があります)。

まだインボイス制度開始前ですが、領収書も少しずつ「インボイス」を見かけることが増えてきました。会社でいくつかインボイスを集めている中で気づいたのですが、領収書は登録番号を見つけるのが地味に大変です。

請求書の場合は、多少フォーマットが異なっても、通常右上に発行者の情報がありその中に登録番号が記載されますが、領収書の場合は上にあるものもあれば下にあるものもあります。また、領収書によっては金額以外に様々な管理番号が記載されていることもあり、見つけるのに苦労する場合があります(領収書を発行している企業が悪いわけでは全くなく、単純に記載場所にルールがないのでいろんなパターンがあります)。

経費精算の場合、基本的にすべての証憑について「インボイス」か否かを確認しないといけないのですが、その確認のための登録番号を見つける作業が地味に大変です。

【インボイス制度の経費精算業務への影響まとめ】

インボイス制度は、経理だけの問題ではなく、多くの従業員・役員に影響を与えます。特に経費精算は影響範囲が広く、経理はもちろん申請者の負担が増える可能性があります。

取引の性格上、免税事業者が多いですが、取引先マスタの登録もしないため、すべての証憑が適格請求書か否かを1件1件確認し、仕訳の税区分等を選択しなければなりません。にもかかわらず、領収書にはいろんな記載事項があり、登録番号の位置も決まっていないためすぐにわからないものも多く、確認の手間が発生します。また、交通費等はインボイスは不要ですが、代わりに「公共交通機関特例」等の記載をすべての仕訳に1件1件記載しなければならず、記帳の手間を増やします。

インボイス制度に即した「処理ができる」だけでなく、「負担を減らしたい」

最後に、宣伝です。

僕が所属しているLayerXという会社では、「バクラク」というバックオフィスSaaSを提供しています。「バクラク」は、インボイス制度に影響があるすべての業務(請求書の発行、受け取った請求書の処理、経費精算、法人カード)において、インボイス制度に対応した機能を実装しています。

仕事柄インボイス制度について調べ、考え、いろんな方と話すことも多いですが、インボイス制度は、思った以上に実務上の影響が大きい制度です。

気合いと根性でなんとかなる部分もありますが、ただでさえ面倒な経費精算などの業務がより面倒になる可能性があります。

バクラクでは、単にインボイス制度に即した「処理ができる」だけではなく、実務上の「負担を減らしたい」。そのために、インボイス制度を徹底的に研究し、従業員の方も経理の方もこれまでの業務の延長で、”いつの間にか”インボイス制度に対応できる機能を実装しています。

上記で説明した経費精算についての負担もすべて解消できるため、インボイス制度に伴う申請者や経理の負担もなくします。

【経費精算における機能例】

・領収書等をAI-OCRで読み取り、登録番号の有効性を自動判定

・判定結果に応じて、適切な税区分等を自動で選択

・インボイスの保存が不要な特例取引でも「公共交通機関特例」等の記載を仕訳の摘要欄に自動記載する設定が可能

➡️ 申請者の番号入力や適格請求書か否かの確認も不要。経理の記帳業務も、インボイス制度による追加的な負担をなくします

例えば、上記の領収書も以下のようにAI-OCRで数秒のうちに精度高く読み取ります。取引先、日付、金額のほかに登録番号も自動で読み取り、有効性の判定をした上で、経理向けの画面ではその判定結果に応じた適切な税区分等が自動で選択されます。

上記は経費精算の例ですが、その他にも、各業務に合わせた渾身の機能が満載です。

インボイス制度後の実務が不安の方、従業員や役員に何をどうお願いすべきか悩ましい方、是非こちらよりお問合せください。

インボイス制度対応のご相談も受け付けておりますので、お気軽にDM等いただければ幸いです。

サポートいただけたら、可能な限りでご希望の記事を書きます!