お金を「食べもの」みたいに管理したら「億万長者」になりました【#創作大賞2024】

お金が腐る時代が来た。

この事実に、未だ気がついていない人は多い。なぜなら、ちょっと前まで「お金は腐らない」ことが常識だったからだ。

でも、注意してほしい。

お金は、腐る。

この事実に気がついたわたしは、お金を「食べもの」みたいに管理してみることにした。

すると、不思議なことに資産がするすると増えていった。

そして、2023年12月、とうとう総資産1億円に到達した。

宝くじに当たったわけではない。給料が増えたわけでもない。

総資産1億円をつくるために必要だったのは、ちょっとの運と継続力、そして、「お金を『食べもの』みたいに管理すること」だった。

お金が腐らない時代はおわった

お金は、モノの価値を見える化し、その価値を交換したり、保存したりできる、すばらしい道具だ。

お金の3つの機能

尺度機能=モノの「価値」を「見える化」できる

交換機能=モノの「価値」を「交換」できる

保存機能=モノの「価値」を「保存」できる

物々交換をしていた時代は、価値が保存できないばっかりに、飢え死にした人がたくさんいた。

米や魚、野菜などの食料を、必要な時に必要な量だけ交換しようとしても、欲しい人同士が出会える確率は、ほとんどない。もたもたしていると、自分が持っている食料も腐ってしまう。

この課題を解決したのは、まぎれもなく「お金」だった。

でも、今、また違う理由で、お金は腐りはじめている。

大きな原因のひとつは、インフレだ。

2013年1月、日本銀行は「消費者物価の前年比上昇率を、2%にする」と宣言した。(参考:デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について)

要は「モノやサービスの値段を少しずつ上げていきますよ。」と、いうこと。

そして、2023年12月には上昇率は2.3%に達し、日本銀行は宣言通り、モノやサービスの価値を上げることに成功した。

物価が上がれば、お金の価値は下がる。

今100円で買えるものが、来年には100円では買えなくなる。今100万円で買えるものも、来年には100万円では買えなくなってしまうのだ。

お金の価値は、どんどん下がっていく(=腐っていく)。

お金が腐らない時代は、もうおわりだ。

これからは、お金が腐ることを前提に、ひとりひとりが自分のお金を守らなくちゃいけない。

新しいお金の増やし方「金のマシュマロ式メソッド」

お金は、どんなに腐っても、見た目が変わらない。

だから、お金が腐っていることがイメージしずらい。危機感がもてない。

そこで、わたしは考えた。

お金は「食べもの」だ。

いや、もちろん、わかってる。

お金は「食べもの」じゃない。

でも、騙されたと思って、フラットな気持ちで聞いてほしい。

食べものは、放っておけば腐る。自分のお金を「食べもの」だと思えば、腐っていくことを視覚的にイメージしやすい。

実際にわたしは、それだけでお金を効率的に管理できるようになった。

だって、普通に焦る。笑

お金が腐るなんて、考えたくもない。でも、これが意外とよくて、資産運用がサボれなくなるのだ。

題して、「金のマシュマロ式メソッド」。

金のマシュマロ式メソッドには、大きく分けると、3つのSTEP(ステップ)がある。

STEP1:お金の再定義「お金は『金のマシュマロ』だ」

お金は、食べものだ。

「あーはいはい、そうですよね」と思える人は、ここで読むのを辞めてもらっても大丈夫。あなたはとても、勘がいい。おそらく、わたしなんかより、大きなお金をすでにお持ちのハズだ。

でも、わたしを含めて、そんなに勘のいい人は多くはない。実際のところ、食べものであれば、なんでもお金の代わりになるというわけではないのだ。

わたしは、ひととおりいろんな食べもので試してみた。

お米、パン、肉、豆、野菜…。

どうもピンとこない。

そして最後の最後、たまたま机の上においていたおやつ、「マシュマロ」が目に入った。

わたしがおやつに食べていた普通のマシュマロ

マシュマロは、メレンゲと砂糖からできている。

余計なものが入っていないため、比較的長持ちする。

しかし、1か月ほど常温に放置すると、固くなって食べられなくなったり、運が悪いとカビたりする。梅雨の時期は特に、だ。

熱を加えると膨らんで増える一方で、加えすぎると、焦げたり、爆発することもある。

そうだ。

お金は、マシュマロだ。

お金=常温に放置しても「腐らない」

マシュマロ=常温に放置すると「腐る」

お金は、どんなに放置しても変化しない。それをいいことに、わたしたちはお金をほったらかしている。

しかし、お金がマシュマロなら話は別だ。何かしらの対応をしないと、価値がゼロになってしまう。

わたしは、お金を「マシュマロ」だと思うことにした。

STEP2:保管場所の再定義「食卓、冷蔵庫、そして…」

わたしは頭の中で、自分のお金を「金のマシュマロ」に置き換えた。

名前が長いので、「きんマロ」と呼ぶことにしよう。

きんマロは、お金とマシュマロの両方の特徴をあわせ持つ。

お金「1円」分ときんマロ「1マロ」分の価値は同じ。しかし、きんマロは1か月以上放置すると腐って、価値がゼロになる。賞味期限は1か月だ。

お金ときんマロの違いをまとめると、以下のとおり。

「お金」と「きんマロ」の違い

きんマロの保管場所は、全部で4つ。

1:食卓皿

2:冷蔵庫

3:オーブン

4:電子レンジ

どこに置くかは、わたしたちが自由に決められる。

置き場所ごとに「安全性」「流動性」「収益性」は異なるため、注意が必要だ。

安全性=きんマロの価値が保てるか

流動性=きんマロが消費しやすいか(手数料や時間がかからないか)

収益性=きんマロの価値を増やせるか

表にすると、こんなかんじ。

きんマロの保管場所とその特徴

ひとつずつ、みていこう。

1:食卓皿

食卓皿の上にのせたきんマロは、お金でいう「現金」のようなもの。いつでも自由に消費できる(=食べられる)。

食卓皿の上にのせたきんマロ

その一方で、食卓皿に置いておくだけではきんマロは増えない。また、1か月後には腐ってしまうため、安全性・収益性ともにとても低い。

きんマロを食卓皿の上に置くなら、1か月以内に食べきれる分だけにすることだ。食べ過ぎてしまうと、おなかを壊す。

2:冷蔵庫

1か月以内に食べきれないきんマロは、冷蔵庫に保管する。

冷蔵庫は、お金でいうところの「預貯金」のようなものだ。

冷蔵庫の中でキンキンに冷やされるきんマロ

冷蔵庫に保管しておけば、きんマロは腐らない。しかし、冷蔵庫から引き出す時には若干の利用料がかかるため、流動性は微妙なところ。

さらに言えば、冷蔵庫に入れておくだけではきんマロは増えない。収益性は高くない。

3:オーブン

きんマロを長期的に増やす計画があるのなら、オーブンに入れるのがおすすめだ。

オーブン入れたきんマロは、お金でいう「投資信託」のようなもの。低い温度で長時間温めると、きんマロは大きく膨らみ、価値が増える。

オーブンでふくらんだきんマロ

しかし、温度調節が難しく、たまに焦げるリスクがあることを忘れてはいけない。また、大きく膨らんで価値が増えると、増えた利益に税金がかかる点もしっかり認識しておこう。

オーブンでちょっと焦げた…

4:電子レンジ

もしあなたが「オーブンより早く、きんマロを増やしたい」と思うなら、電子レンジに入れるのもひとつの方法。

ただし、電子レンジは、お金でいう「個別株」のようなもので、若干リスクが高い。

電子レンジの中で膨らむきんマロ

オーブンよりもさらに高い温度で短時間加熱されるため、きんマロは急激に大きく膨らみ、価値が増える。その一方で、タイミングを計らないと爆発してしまう。

突然、価値がゼロになってしまうこともあるので、注意が必要だ。

ヤバい…中が黒い…?

うわぁ…中身が焦げてしまった…泣

また、オーブンのきんマロと同じように、増えた利益には税金がかかる。

きんマロの保管場所と利用料・税

食卓皿以外の保管場所には、通常、利用料か税がかかる。

そうなると重要なのが、税がかからない聖域の存在だ。

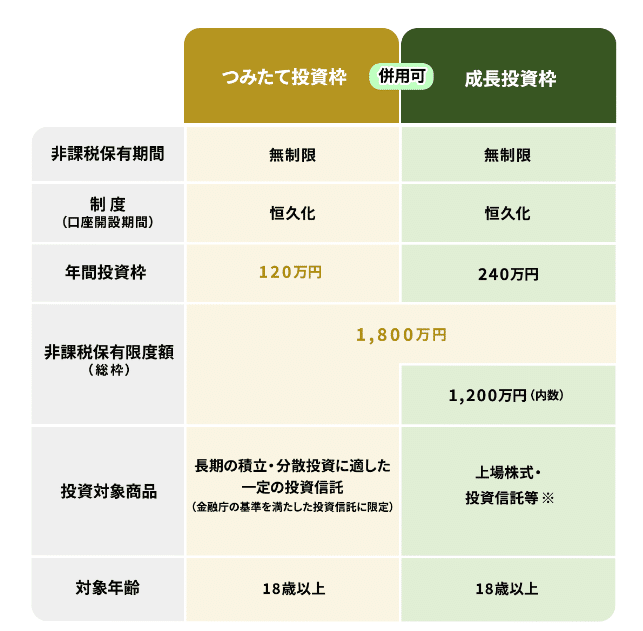

聖域=NISA

NISAは、2014年1月に突如としてあらわれた。

わたしたちのような個人投資家が、投資をしやすくなるように国が用意してくれた、非課税制度だ。

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がつけられました。

もちろん、きんマロにもNISA枠がある。NISAトレーに置いたきんマロは、どんなに大きな利益が出ても、税はかからない。

NISAトレーの中のマシュマロは増えても税金なし

さらに、NISA制度は2024年1月にリニューアルされ、年間投資枠や非課税保有限度額が大幅に増えた。使わない手は、ない。

オーブンと電子レンジを使う時は特に、利益が大きくなりがちだ。一般トレーではなく、NISAトレーからきんマロを埋めていこう。

上段のNISAトレーがいっぱいになってから下段へ

これら4つの保管場所のどこに、どのくらいのきんマロを配置するかは、ひとりひとりの考え次第。

わたしはエクセルシートできんマロの保管場所を見える化していた。

見える化すると、あら不思議。

食卓皿の上に大量にきんマロを放置して、腐らせる気持ちにはなれない。

わたしは、「金のマシュマロ式メソッド」で、きんマロを腐らせずに、投資に回せるようになった。

STEP3:保管場所の見直し「賞味期限は1か月」

きんマロ管理シートは、1か月に1度だけ見直す。

1か月のうちにきんマロの保管場所の割合が大きく変わっていないか、チェックをするのだ。

1週間、1か月、3か月、など、いろんな見直し回数を試してみたのだが、個人的には1か月がちょうどよかった。

1週間だと面倒になって続かないし、3か月だと逆に見直すタイミングを忘れてしまい、きんマロが増えにくくなってしまう。

毎月1日にスマホのTODOアプリかカレンダーへ「きんマロチェック」と入れておくだけだ。

わたしは毎月1回のくりかえし設定をしている。

きんマロの見直し時にやることは、2つだけ。

1:全体のきんマロの数の増減を確認する

2:食卓皿の上のきんマロの数を確認し、1か月以内に食べる予定がないきんマロを冷蔵庫・オーブン・電子レンジに入れる。

(入れるための予約設定をするOR予約の見直しをする)

とてもシンプルだ。

金のマシュマロ式!新しいお金の悩みの解決法

お金の悩みは、大きくわけると2つ。

「今」使うお金がない

「将来」使うお金がない

金のマシュマロ式メソッドなら、それぞれの問題点と解決法がイメージしやすい。

「今」使うお金がない場合

「今」お金がない人は、食卓皿の上に十分なきんマロがない。

問題点は食べ過ぎ(=浪費)ているか、そもそも手に入るきんマロが少ないことにある。

手に入れるきんマロが少ない場合は、たくさん手に入る方法(=転職、副業など)を今すぐ考えよう。

でも、どんなに多くのきんマロを手に入れても、食べ過ぎてしまうのなら、手に入ったと同時に保管場所を決める必要がある。

問題点:きんマロの食べ過ぎ(=浪費)

解決法:きんマロが手に入ったと同時に保管場所を決める

(=食卓皿にきんマロを放置しない)

食卓皿に乗せるきんマロは、この先1か月で消費する分のみ。それ以外をすべて冷蔵庫か、オーブンか、電子レンジに入れる。

1か月ずつ食卓皿のきんマロを使い切っていくのがベストだ。

次の月のきんマロが手に入った時、どのくらいのきんマロを食卓皿に乗せるが迷う人は、慣れるまで、食卓皿とそれ以外の割合を1:1にするとよい。

食卓皿:それ以外=1:1

総務省統計局が発表している家計調査(2023年)によると、日本の平均的な世帯では収入と支出の割合がだいたい2:1になる。消費支出は、収入の半分に抑えている世帯が多い。

勤労者世帯の実収入(総世帯):消費支出(総世帯)

=522,334円:247,322円

勤労者世帯の実収入(総世帯):消費支出(総世帯)

=2:1

実際のところ、わたしの食卓皿のきんマロと保管するきんマロの割合も、だいたい1:1だ。

これよりも食卓皿のきんマロが多くなりがちな人は、きんマロを食べ過ぎている(=浪費)可能性があるので、家計を見直す必要がある。

「将来」使うお金がない場合

「将来」使うお金がなくて心配な人は、きんマロの保管場所が自分の目標と合っていない可能性が高い。

問題点:きんマロが目標どおりに増やせない

解決法:きんマロの保管場所と保管割合を見直す

(=きんマロの保管場所と自分の投資目標が合っていない)

きんマロの長期保管先は、食卓皿以外の3つだ。

電子レンジ=株式(個別株)

オーブン=投資信託

冷蔵庫=預貯金・債券

それぞれどのくらいの割合で、自分のきんマロを振り分けるのがよいのかを決める必要がある。

この割合が自分の投資目標やリスク許容度に合っていないと、将来の不安を抱きやすい。

きんマロが増えないと嘆く人によくあるのは、冷蔵庫に保管するきんマロが多すぎて、オーブンや電子レンジをほとんど使っていないケースだ。

そもそも冷蔵庫は、きんマロを増やすための保管場所ではない。

だから、冷蔵庫にしか入れていない人のきんマロが増えないのは、あたりまえだ。

冷蔵庫だけだときんマロは増えない

きんマロの保管場所とそれぞれの特徴

電子レンジ(個別株)

=短期で増える可能性もあるが、爆発して一気になくなることも

=高リスク・高リターン

オーブン(投資信託)

=中長期で増える可能性もあるが、焦げて一気になくなることも

=中リスク・中リターン

冷蔵庫(預貯金や一部の債権など)

=ほとんど増えないが、爆発したり焦げたりはしない

=低リスク・低リターン

冷蔵庫に入れているきんマロの割合が多すぎる人は、一部をオーブンや電子レンジに入れるだけで、資産の成長率が激変する。

割合は自分のリスク許容度に応じて決める必要があるが、例として年齢をベースに割合を考える方法を紹介しておこう。

年齢=冷蔵庫の割合

例えば30歳の人は、冷蔵庫に入れる割合を30%にして、残りの70%をオーブンか電子レンジに入れる。

60歳の人は、冷蔵庫に入れる割合を60%にして、残りの40%をオーブンか電子レンジに入れる。

割合の設定方法がわからない人は、まずは年齢に合わせて割合を変えてみよう。投資に慣れてくるとリスク許容度が高くなるので、冷蔵庫に入れるきんマロを減らし、オーブンに入れるきんマロを増やしても問題ない。

自分に適切な割合を、もう一度、しっかり考えてみてほしい。

おわりに

「わざわざお金をマシュマロに見立てなくても、お金の価値が下がっていくことぐらいわかる」

そう思っている人は多いと思う。

でも、実際にわたしは、金のマシュマロ式メソッドで「総資産1億円」に到達した。

アメリカの心理学者アルバート・メラビアンが提唱した「メラビアンの法則」をご存じだろうか?

言語情報:7%

聴覚情報:38%

視覚情報:55%

わたしたちは視覚から、5割以上の情報を取得する。

お金は価値がどんどん減っているのに、見た目が変わらない。

だから、危機感が持ちにくい。取り返しのつかない事態に陥って、はじめて生活が苦しいと知る。

実際にわたしはお金正しくイメージすることからはじめた。お金が腐っていくさまを、リアルに想像した。

すると、いつの間にか資産が増えた。

お金の悩みは、お金の本質を見える化することで解決できる。

もし、あなたが自らの手でお金の悩みを解決したいと思うなら、ぜひトライしてみてほしい。

お金は、マシュマロなのだ。

ここまで読んでくださりありがとうございました!

今この記事を読んでくださっているあなたが、自らの手でお金の悩みを解決し、好きなことが自由にできる環境を作れるよう、心から願っています。

2024年5月吉日

元貧困女子→億り人になったOL投資家「枝豆」より

だれかの明日の行動を変えたり、不安が減ったり、元気になるエッセイが書けるよう、日々精進しております。いただいたサポートは、活動費に使わせていただきます<(_ _)>