弁護士保険ってどうなの?加入者目線で書いてみた

こんにちは。

今日は私が契約している「弁護士保険」という保険について、契約までの経緯、裁判における弁護士費用の試算、メリット等を紹介したいと思います。

※全体として個人的に調べまとめた内容となっており、弁護士等の専門家の監修は受けていません。できる限り注意は払っていますが、正確性や網羅性を保証するものではなく、あくまでも参考情報となることをご了承ください。

弁護士保険とは?

そもそも「弁護士保険」という保険の種類を聞いたことがある方は、どれくらいいるでしょうか。

かくいう私も、今の保険を契約するまで弁護士保険の存在自体を知りませんでした。

弁護士保険とはざっくり言うと、裁判の際にかかる弁護士費用に対して保険金が下りるというものです。

示談交渉や和解・調停、弁護士への法律相談料もカバーしていたり、弁護士無料相談ダイヤルが付帯サービスとして用意されている保険もあります。

※弁護士保険には事業主や法人向けのものもありますが、本記事では個人向けの保険以外には触れていません。

実はこれまでも自動車保険等の特約として、弁護士費用負担を軽減する保険商品はあったようです。

ただ、あくまでも本契約の延長線上の保険のため、カバー範囲が偶発事故かつ自分が被害者になったときに限られていたりします。

一方で最近増えてきているのは、単独加入可能&一般事件(偶発事故ではない一般的な民事トラブル)までカバーしたオールマイティーな弁護士保険。

プリベント少額短期保険株式会社がPRしているように、弁護士費用保険Mikataが日本では先駆けとなったようです。

※このような保険商品紹介・比較記事もあるので、おススメ。

私も誤解していた弁護士費用の落とし穴

具体的に費用の試算に入る前に、まずありがちな誤解を解いておきます。

私自身も弁護士費用について調べるまで、勘違いしていた部分です。

それは、

裁判に勝てば弁護士費用は負担しなくて済む

(=敗訴側が負担の義務を負う)

というもの。

結論から言うと、判決により敗訴側が全額または大半を負担するよう命じられるのは「訴訟費用」であり、弁護士費用はそこに含まれません。

訴訟費用とは、印紙代、証人の旅費・日当等です。

中には弁護士費用を請求できる場合もありますが、ケースが限られ、かつ完全に自己負担分がなくなるかは分からないとのことです。

詳しくは、弁護士費用保険の教科書や弁護士費用.COM(目次の6)の解説をご覧ください。

弁護士費用に関する諸外国の状況

では、他の国ではどういう負担制度になっているのか?

弁護士保険の活用度合いに、ヒントが隠れていそうです。

弁護士費用保険Mikataのサイトでは、「ドイツやイギリスを中心とした海外ではすでに非常に活用されている保険」として弁護士保険が紹介されています。

日弁連によるイギリス調査報告書(2003年)には、以下のような記述もあります。

権利保護保険加入者、加入世帯の増加 1998 年300万世帯から 2001 年1130万世帯に増えた。人口の50 パーセント以上程度をカバーしている。

6.権利保護保険の仕組み、広がり > ① 事前保険

いくつかWeb資料を当たっていると、どうやらイギリスやドイツは「敗訴者負担制度」というものを導入しているようなんですね。

これはまさしく、よくある誤解としてさきほど紹介した「裁判に勝てば弁護士費用は負担しなくて済む(=敗訴側が負担の義務を負う)」という制度のことです。

万が一敗訴したら、自分の弁護士費用 + 相手の弁護士費用を負担しなければいけないというリスク構造が、弁護士保険のニーズを高めているのかもしれません。

アメリカも制度として全面的に導入はしていないものの、各法律や判決によって実質的に敗訴者負担の形となることが珍しくないそうなので、日本における敗訴者負担の誤解は、そこから影響を受けているのかもしれません。

実際、裁判(訴訟)にはいくらくらいかかるのか

弁護士費用は勝っても負けても基本的に自分で払わないといけないんだなということが分かったところで、実際の計算をしていきましょう。

弁護士に依頼(委任)した際の主要な費用と思われる「着手金」と「報酬金」を、今回見ていきます* 。

着手金が基本報酬・案件着手報酬、報酬金が成果報酬のようなイメージでしょうか。

日弁連が一律に定めていた報酬基準は2004年から自由化されたらしいのですが、それ以降も旧報酬基準((旧)日本弁護士連合会報酬等基準)をほぼ踏襲したような形の料金設定をする法律事務所が多いようです。

* 実際には、日当や実費等の細々とした付随費用が発生します。詳細はこちらへ。

では、事実無根のデマをネット上で拡散されビジネス・プライベート両面に悪影響が出た、という架空の想定で計算していきます。

弁護士に相談し、名誉棄損等で相手方に1,000万円の損害賠償を請求しましたが、判決で認められた賠償金は700万円でした。

※金額はでたらめで実際の相場等は考慮していません。

※(旧)日本弁護士連合会報酬等基準の「1 訴訟事件(手形・小切手訴訟事件を除く)・非訟事件・家事審判事件・行政事件・仲裁事件」の欄を参考に計算しています。

【着手金】

経済的利益が300万円超3000万円以下の場合に該当するため、

1,000万円×5%+9万円 = 59万円

【報酬金】

経済的利益が300万円超3000万円以下の場合に該当するため、

700万円×10%+18万円 = 88万円

このように、着手金と報酬金だけで合計147万円の費用が発生することになります。

ちなみにもっと有り得そうな金額ということで、90万円の損害賠償を請求して50万円認められたケースで計算すると、着手金と報酬金だけで合計18万円の費用発生となります。

上記例のように勝訴して無事に賠償金を受け取れれば元はとれますが、

判決で命じられた賠償金を相手側が支払わない/支払う能力がないとき

逆に訴えられて賠償金を支払う側になったとき

発信者情報開示請求などの損害賠償請求を伴わない手続き

といったような色んなケースを考えると、けっこう馬鹿にならない金額です。

契約したきっかけ

なぜ弁護士保険を見つけ契約まで至ったかというと、最初のきっかけはFP(ファイナンシャル・プランニング)の受検勉強をしたことでした。

※ちなみに、証券口座を開設して資産運用を始めたのも、FPがきっかけでした。

FPでは、個人が関わるお金の話題について、6つの分野を学ぶことができます〔社会保険、民間保険、金融資産、税金(確定申告)、不動産、相続〕。

浅く広くですが、身の回りのお金の知識が身につくので、おススメですよ!

保険の勉強をして「なにかの保険に入ってみたい!」となぜか息巻いてしまった私は、インターネットで検索しました。駅前のショップに置いてある保険商品のパンフレットを持ち帰りました。

でもね。結婚してるわけでもなく子どもがいるわけでもなく予定もなく、お気楽な一人暮らし。

いらないんです。。入る保険なんてないんです笑

そんなときにどーんと目に飛び込んできたのが弁護士保険。

「おお~!なんかかっこいい!」始まりはそんな感じでした。

もちろんかっこよさだけで契約しているわけではないので、その辺りの理由については次の章でどうぞ。

感じているメリット3つ

★★ メリット 1 ★★

弁護士費用の話ばかりしてきたので「自分にはまさか、裁判なんてねー」とお思いの方が多いかと思います。

違うんです。

私が弁護士保険に感じている最大のメリットは、

『弁護士活用の初期ハードルを下げることにより、泣き寝入りを減らす&日常生活のトラブルを回避・最小化して裁判等の大事に発展させない』

という点にあります。

多くの弁護士保険では法律相談費用についても保険金が下り、また無料法律相談ダイヤルや弁護士紹介サービスが使えます。

つまり、トラブルが起こりそうなとき・起こったときに、弁護士の力を借りるハードルがうんと下がるんです。

誰も好き好んで訴訟を起こしたい人などいません。

たとえ勝訴したとしても、裁判は精神的・時間的・経済的コストが大きいです。あくまでも最終手段です。

トラブルや法的リスクに迅速に対処しハッピーな人生を送るための「伴走パートナー」という捉え方が、弁護士保険の本質なのではないかと思っています。

★★ メリット 2 ★★

弁護士保険は、専門家の力を借りられ高額な弁護士費用もカバーしてもらえる割には、保険料が安いです(完全に筆者の肌感ですが)。

↑↑

これはすみません撤回します。高いとも言い切れないけどそこまで安くもないかな・・と色々な保険を見る中で感じるようになったので。やや若気の至り発言でした。

一般事件も広くカバーしている「弁護士保険コモン+」「弁護士費用保険Mikata」「弁護士費用保険メルシー」の大手3商品は、いずれも年額保険料が3万円前後となっています(コモン+についてはレギュラー+プランを想定)。月額換算では2,500円前後。

20~30万円の金額帯が多いと思われる着手金を例にとると、7~10年に一度着手金に対する保険金が下りれば、元がとれる計算です。

【 30万円 ÷ 3万円/年 = 10年 、20万円 ÷ 3万円/年 ≒ 7年 】

★★ メリット 3 ★★

私には今のところ縁遠い話ですが、家族が遭遇したトラブルについても備えられるのは安心感があります。

被保険者本人とその未成年の子が対象になっている保険が多いですが、家族割引が用意されている保険であればお得に被保険者を増やすことが可能です。

また、弁護士費用保険メルシーのように、追加料金なしで被保険者の配偶者や親まで手広くカバーしてくれるものもあります。

各社保険商品についてはこの後の章『弁護士保険商品の比較(2020年秋時点)』でも触れていますので、よかったらご覧ください。

保険を選ぶ際の3つの注意点

▼▼ 注意点 1 ▼▼

弁護士保険を選ぶときには、弁護士無料相談ダイヤルの営業時間に注意してください。

すぐに電話で相談できるのはいいな~と思うのですが、そこで終わってはいけません。

朝何時から夜何時まで掛けられるのか

平日だけなのか

話せる時間に上限はあるのか

掛ける回数に制限はあるのか

どんな内容なら相談していいのか

と細かい部分をチェックしていくと、そのサービスが自分に合っていて使い物になるのかどうかが分かってきます。

何を隠そう、私が単独型弁護士保険のパイオニアであるMikataではなくコモンを選んだ要因の一つが、この無料相談ダイヤルの営業時間の差でした。

▼▼ 注意点 2 ▼▼

保険金額を比較するときは、保険金の上限ではなく保険金の計算式に注意しましょう。

各種保険の紹介サイトを見ていると、どうしても上限金額が前面に押し出されており派手で目につきます。

でも、よく考えてみてください。

1事案の上限金額が200万、300万、400万あったところで、そんな大きな訴訟を起こす/起こされる確率は限りなく低いです。

前の章で試算した1,000万円の損害賠償を求める裁判ですら、弁護士費用は合計150万円ほどでした(実際はここに日当や実費等が上乗せされる)。

正直、裁判といっても損害賠償の請求金額はせいぜい数十万円~数百万円クラスがほとんどで、数千万円の域に達するケースは稀ではないかと考えています。

※裁判に関する様々なサイトを見て抱いた感覚値です。具体的な統計資料等は今回見つけられませんでした。

保険金がすぐに上限に達してしまうということは考えにくいので、あまり気にする必要はないと思われます。それよりも計算式です、重要なのは。

保険金算出時は弁護士への総支払金額をそのまま使うのではなく、保険会社側が別途定めているケース別の基準金額に「填補割合」なるものを乗じて計算されたりしています。

『今回のケースにおける想定標準費用に対して何%分を補償しますよ』

という考え方です。

私が契約している弁護士保険コモン+は、この「填補割合」をどの弁護士保険サイトよりも明瞭に掲載しています。

さらに約款を見ると、(旧)日本弁護士連合会報酬等基準をベースにしたであろう「基準法務費用算定表」なる一覧表があります。

算定表で算出した標準的な費用に対して、100%なり50%なりの割合で保険金が下りるわけです。

これらの情報は保険会社のサイト上で詳細に公開していない可能性もあるので、加入の際には資料請求や問い合わせでの事前確認が必須です。

▼▼ 注意点 3 ▼▼

一般事件までカバーしたオールマイティーな保険といっても、やはり保険会社側もビジネスとしてやっているので、保険金が下りないケースがいくつもあります。

代表例として以下のようなものがあります。

刑事事件

被保険者の故意・重過失等によって引き起こされたもの

自然災害・戦争等が原因のもの

被保険者が薬物やアルコールを摂取した上で起こしたもの

他にも細かな免責条項が存在するので、初回契約時は時間をかけてでも目を通しておくことをお勧めします。

また、「待機期間」「不担保期間」が設けられていることも多いです。

これは、保険加入(厳密には責任開始日)から一定期間は保険金がおりませんよ、というもの。

トラブルが起きたときにすぐに入れる即時性ではなく、日頃からトラブルに備えておくという側面を売りにした保険商品であることからも、当然と言えば当然ですね。

「わりと近いうちに訴訟に発展しそうだしその前に保険に入っとくか!」と保険金を受け取る気満々で加入した人にも分け隔てなく保険金を支払っていたら、ビジネスとして成立しませんから。

一連の法律相談や弁護士への依頼の発端となったトラブルの元いわゆる「原因事故」が、待機期間中や不担保期間中に発生したものだと保険金が下りませんので、注意が必要です。

刑事事件は原則対象外となる点についての余談ですが、日弁連の当番弁護士制度はご存知でしょうか。

自分が逮捕されたときに、無料で弁護士が駆けつけてくれアドバイスをくれるという制度です。

本人や家族であれば電話1つでお願いできるので、ケータイの電話帳に入れておくといいかもしれませんよ。

※都道府県ごとに電話番号が違います。

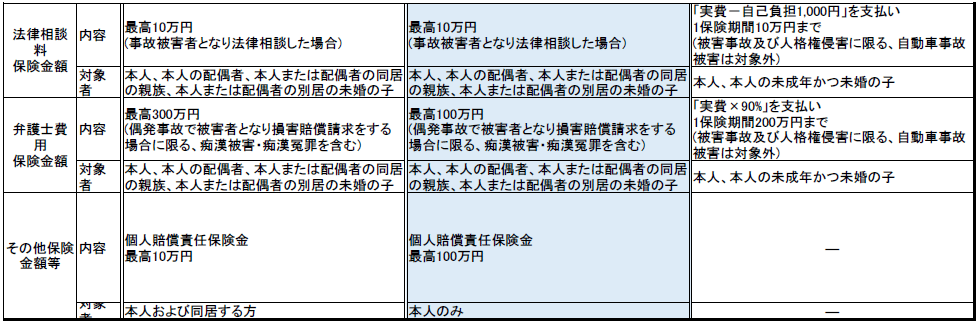

弁護士保険商品の比較 (2020年秋時点)

この章では、各社のホームページ等から拾ってきた情報を比較していきます(全6商品)。

現在私は弁護士保険コモン+を契約しているので、ややコモン+びいきになっている点についてはご容赦ください。

自分用にまとめた保険商品比較表を参考にしつつ、特徴をまとめています。

比較表の画像は1枚に収まりきらないため、上下2段に分割しました。

※画像をクリック/タップして、適宜拡大の上でご覧ください。

前半の2枚が一般事件まで広くカバーした3商品の比較

「弁護士保険コモン+」

「弁護士費用保険Mikata」

「弁護士費用保険メルシー」

後半の2枚が被害事故や偶発事故等を限定的にカバーする割安な3商品の比較

「ワンコイン弁護士保険」

「わたしの弁護士」

「JCBトッピング保険 弁護士費用サポートプラン」

こちらの2枚の画像で比較した「弁護士保険コモン+」「弁護士費用保険Mikata」「弁護士費用保険メルシー」は、価格帯が年額3万円前後となっています。

いずれも少額短期保険という部類となり、1年ごとに契約更新を行うのが特徴です。

弁護士直通ダイヤルの内容、各種保険金の填補割合や上限金額、被保険者の家族が対象となるかどうか等で違いがありますが、3つとも特定偶発事故/一般事件、被害/加害、それぞれ両方に対応しているという点は共通しています。

【弁護士保険コモン+の特徴】

ニーズに応じて3種類のプランから選択できる。

弁護士直通ダイヤルの受付時間が比較的充実している。

保険金支払いが発生しなければ、毎年約1,000円/年ずつ保険料が安くなる(等級システム)。

無料付帯サービスとして、ハラスメント・いじめ等、複数種類の専用相談窓口が用意されている。

特定偶発事故と一般事件で補償内容に差がない。

相続や離婚関係の案件については、不担保期間が長い。

保険料を安くできる「不担保特約」というものが用意されている。

※通常の特約とは逆に、保険内容を削るマイナスの特約

【弁護士費用保険Mikataの特徴】

単独型保険の先駆けであり、会社の資本金の額が大きい(たしか加入者数も多かったはず)。

弁護士直通ダイヤルが用意されている。

チャットでの無料法律相談や税務相談ダイヤル等、独自の付帯サービスがある。

弁護士費用保険金については、特定偶発事故の方が填補割合や上限金額が充実している。

金銭消費貸借契約等、他社では対象外とされることが多いジャンルも一部カバーしている。

自宅等に貼れる専用ステッカーがもらえる。

【弁護士費用保険メルシーの特徴】

1契約で被保険者とその子どもだけでなく、配偶者や親も補償対象となる。

弁護士直通ダイヤルのサービスはない。

法律相談料に対しての保険金はないが、弁護士無料紹介サービスで紹介された弁護士への法律相談は、初回60分未満部分が無料となる。

弁護士費用保険金については、特定偶発事故の方が上限金額が充実している。

保険金算出時に差し引かれることの多い「免責金額」が、設定されていない。

次に、上の2枚の画像で比較した「ワンコイン弁護士保険」「わたしの弁護士」「JCBトッピング保険 弁護士費用サポートプラン」ですが、こちらは価格帯が年額4~5千円前後とお手頃になっています。

保険期間が1年というのは前述の3商品と同じですね。

ただし、被保険者が偶発事故で被害者となった想定で保険金が下りる設計のため、加害者側になったときや偶発事故ではなかった場合は、原則対象外となるようです。

【ワンコイン弁護士保険の特徴】

待機期間・不担保期間が(たぶん)ない。

痴漢の被害者・加害者(冤罪に限る)になった際の専用ヘルプコールがあり、また弁護士費用保険金も下りる。

無料付帯サービスとして、弁護士に無料でメール法律相談ができる。

1契約で被保険者とその子どもだけでなく、配偶者や同居親族も補償対象となる。

保険料の割に、弁護士費用保険金の上限金額が大きい。

最高10万円の個人賠償責任保険金が下りる。

【わたしの弁護士の特徴】

待機期間・不担保期間が(たぶん)ない。

通勤・通学中のトラブルを対象とした専用ヘルプコールがあり、また痴漢の被害者・加害者(冤罪に限る)に対しても弁護士費用保険金が下りる。

無料付帯サービスとして、弁護士に無料でメール法律相談ができる。

1契約で被保険者とその子どもだけでなく、配偶者や同居親族も補償対象となる。

最高100万円の個人賠償責任保険金が下りる。

【JCBトッピング保険 弁護士費用サポートプランの特徴】

JCBカード会員本人のみが申し込み可能で、カード会員を退会すると保険も同時解約となる。

90日間の待機期間がある。

無料電話サービスはない。

無料付帯サービスとして、弁護士紹介サービスがある。

被保険者及びその子どもが、事故被害もしくはいじめ・誹謗中傷等の人格権侵害に遭った際に、法律相談料保険金や弁護士費用保険金が下りる。

自動車事故被害は補償対象外。

コモン ⇒ コモン+で変わったこと

最後に、2020年9月から販売開始となったコモンの新商品について、一般公開されているプラン改定内容に加え、契約者目線ならではの細かい気づきを旧プランと比較しながら書いてみます。

※3つある内の中間プランである「レギュラー」⇒「レギュラー+」の変化を例にしています。

現行商品名:弁護士保険コモン

(ライト / レギュラー / ステイタス)

▼▼

新商品名:弁護士保険コモン+

(ライト+ / レギュラー+ / ステイタス+)

【よくなった部分】

★填補割合の大幅拡充

保険金の支払いデータも取れ採算予測がつけやすくなったからでしょうか。大きく充実したことが分かります。

着手金・手数料: 70% ⇒ 100%

報酬金・日当 : 0% ⇒ 50%

★免責金額ゼロ特約の料金が下がっている

ちょっと細かいですが。。

5,200円/年 ⇒ 4,500円/年

【悪くなった部分】

☆弁護士直通ダイヤルの営業時間が短くなっている

填補割合拡大とのトレードオフとも言えますが、今回の最大の改悪点だと思います。運営コストがかかるサービスとはいえ、特に土曜も繋がるという点は大きなアドバンテージだったと感じます。

平日9~19時 & 土曜9~12時 ⇒ 平日9~17時

☆保険料がやや値上がりしている

よく見ると、年額3,000円ほど高くなっています。

26,000円/年 ⇒ 29,300円/年

※特約なしで10等級の場合

他にも1事案及び通算の支払限度額が少しずつ変わったりしていますが、細かい最適化が図られた程度のレベルであり、実影響はそれほどないと私は見ています。

いかがでしたでしょうか。

弁護士保険を知らなかった人も多かったと思います。

勧誘ではありませんので単純に読み物として、こういう保険もあるんだな~、こんな考え方をしてる人がいるんだな~と、楽しんでいただければ幸いです。

'20/10/22 最終更新(本文全体)

'23/01/15 最終更新(一部文言修正・追記やレイアウト調整など)

この記事が気に入ったらサポートをしてみませんか?