【第36回】ゆるゆるM&Aセミナー:最終契約②株主間契約 Part.2

日本一ゆるゆるなM&Aセミナーです。気楽に読んでください。

今回は、株主間契約についての説明後半戦です。

前回は対象事業の経営運営にかかわる論点を整理しました。

今回は、株主としての立場に関するポイントを説明します。

■株主として守らなければいけないこと

マジョリティ・マイノリティともに共通した注意点は大きく分けて2つです。

① 他株主(JV相手)が自分の意図しない相手に変わること

➡ JV相手とは対象会社を運営するために役割分担をしていることが多いことを考えれば、相手が誰でもいいというわけではありません

② 他株主の資本が変動することで、自分の株式の価値が下がること

➡ 対象会社が新株発行してしまうと、自社の株式の議決権は下がってしまいます。これを希薄化といいます。

特に、新株発行価格が自社株式価値より安い場合は、議決権だけでなく自社株式の経済的価値も希薄化してしまうので要注意です。

加えて、マジョリティとしては、

③ 対象会社を第三者に売却したいときにマイノリティ株主の悪影響を避けたい

④ 対象会社運営にとってマイノリティ株主が邪魔になったときには排除したい

最後に、マイノリティとしては、

⑤ マジョリティの運営についていけないとき(デッドロックしたと気を含む)にEXITしたい

このような、それぞれの株主の立場を考えて、資本変動に絡む取り決めがなされますので、その方法について説明していきましょう。

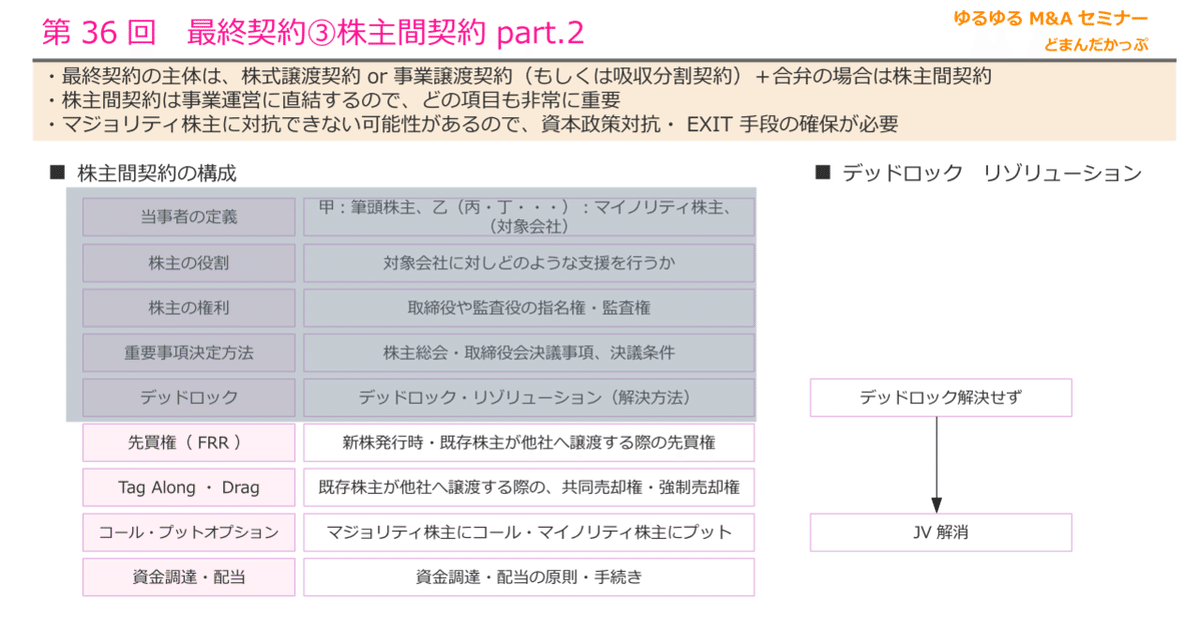

■株主間契約の重要条項と注意点(続き)

一般的に、非上場会社の株式は定款で例外を明記しない限り「譲渡制限」がかかっており、株式を売却するときには対象会社の取締役会での承認が必要となります。

このままだと、マイノリティ株主は株式を第三者に譲渡してEXITすることができなくなります。

また、マジョリティ株主が第三者に譲渡すると言い出した時に、その相手がマイノリティ株主にとって意図しない相手(嫌いな相手・マジョリティとしての実力を有しない相手)だった場合にも対抗できません。

そこで、JV株主の誰かが「第三者に株式を売りたい」といったときのルールを決めていきます。

✔先買権(FRR)

JV株主の誰かが「第三者に株式を売りたい」といいだしたときに、他株主が先に買い取る権利を規定します。

これを先買権(First Refusal Right:FRR(エフアールアール))といいます。

基本的には、「第三者に売却する条件」を他株主に示し、その条件と同等条件で買い取る意思があるか、一定の検討期間を与えて確認します。

他株主が「それなら自分が買い取る」という意思を示したら、第三者ではなくその株主が買い取ることができます。これによって、意図しないJV相手に株式が流出することを防げます。

✔Tag Along Right

これは、通称タグアロングもしくはタグと呼ばれる権利です。

だれかが第三者に株式を売却する場合、他株主も同じ条件で同じ第三者に売却できるようにしなければいけないというルールを設定します。

これは、主にマジョリティ株主が売却する際に、マイノリティ株主が「自分の分もあわせて売ってくれ」と主張するための仕組みです。

マジョリティ株主はコントロールを持っているので第三者に売りやすいためマイノリティ株主からすると不公平であることを是正する意味合いがあります。

✔Drag Along Right

これは、通称ドラッグと呼ばれる権利です。

マジョリティが第三者に株式を売却する場合、相手によっては「マイノリティ株主がいる状態ではいやだから、100%子会社化できるようにしてほしい」という主張が出ることが多いです。

そのため、マジョリティが売却をしやすくするために、マイノリティは、マジョリティが第三者に株式を売却する条件と同条件で同じ第三者に売却しなければいけない、という条項です。

これによって、マジョリティ株主のEXITをしやすくします。事業会社ではあまり想定できないシチュエーションですが、ファンドマジョリティのJVの場合は、マジョリティであるファンドがいつかはIPOもしくは第三者売却(これをトレードセールといいます)しなければいけないので、重要な条項となります。

✔コールオプションとプットオプション

コールオプションは、その権利を持つ株主が条件が整った場合に強制的に他株主の株式を買い取ることができる権利です。

マジョリティ株主が将来100%子会社化を意図しているときや、マイノリティ株主が一定期間後にマジョリティと入れ替わることを意図している場合に設定されます。

もしくは、マジョリティ株主が提起した決議をマイノリティが否決しデッドロックした場合に、マジョリティ株主がマイノリティを排除するために設定されることもあります。

コールオプションは、その権利を持つ株主が条件が整った場合に強制的に他株主の株式を売りつけることができる権利です。

マイノリティ株主が一定期間後にEXITを意図している場合や、マイノリティが反対した決議をマジョリティ株主が強行採決する場合、マイノリティの提案をマジョリティが否決しデッドロックとなった場合などに備え設定されるます。

コール・プットの問題点は、契約時点で買取・売却条件を決めなければいけないという点です。将来、せっかくコール・プットを発動しても、条件でもめてなかなかコール・プットが実行までいかないという懸念があるからです。

しかし、契約時点で、将来のJVの価値を決めることについて、買い手と売り手が合意することはなかなか簡単ではないので、論理的に交渉する必要があります。

通常は、JV設立時点での株式価額の決め方(DCFかマルチプルなど)を踏襲し、コール・プット発動時も同じやり方・同じ計算式で価値を決めることを規定します。

✔資金調達

対象会社が新たな資金調達をする場合どうするか、を決める必要があります。

前述のように、新株発行は既存株主の希薄化につながるため、マジョリティの一存で決めてしまってはマイノリティは損をします。

通常は、新株発行時にも先買権(新株の場合はPre-Emptive Right:プリエンプティブといいます)を設定し、既存株主が希薄化しないように優先的に出資できるようにします。

また、発行価格が安すぎる場合は拒否できる権利も検討必要です。

逆に、既存株主のだれもが資金支出を希望せず、第三者からの出資も仰げない、という厳しい状況も考えられます。

この場合は、基本的にはマジョリティが資金を投入し事業を守るか、会社清算をするなどの決め事も必要となります。

■まとめ

さて、株主間契約は長くなってしまいましたが、M&A後半戦の山場の一つでもありますので、キーワードだけでも頭の片隅に入れておきましょう。

独特の用語として、FRR、タグ、ドラッグ、コール、プット、プリエンプティブという言葉が出たら、「お、聞いたことあるぞ!」とニヤリとしていただければ嬉しいです。

さて、これで最終契約についての説明は終わりです。

次回もお楽しみに☆

この記事が気に入ったらサポートをしてみませんか?