【noteがIPOするぞ♫超簡単説明!】③Cap Tableっておいしいの?

note株式会社のIPO(Initial Public Offering)することになりました。専門外ではありますが、頑張って勉強して分析してみましたので、私なりの理解について、超簡単に説明してみます。

①IPOって何?それ、おいしいの?についてはこちら

②IPOの具体的な内容は?についてはこちら

ベンチャー企業の成長過程(再)

ベンチャー企業(スタートアップ)の場合、創業/シードからアーリー、ミドル、レイターとステージが進みIPO直前になるにつれ、何度もVCなどからの出資を仰いで成長していきます。

その出資の回数に応じて、ラウンド定義がなされます。

シード→シリーズA→シリーズB→シリーズC……みたいな感じです。

最近はPre-Seedとか、Pre-Aとか、Aの2ラウンドとか、バリエーションが増えていますw

シリーズが多すぎると「まだIPOできていないの?」とか思われちゃうのかもしれないですね

しかも、ベンチャー企業の場合は……

・同じラウンドで複数のVCから共同出資を受けたり……

・出資ラウンドや出資者によって発行する株式も様々な種類株であったり……

が一般的なので、株主構成の理解は非常に厄介です。

普通株より残余財産分配権などを有利に設計した種類株(通称、優先株)が使われることが一般的です

と、株式/株主が複雑なのでしっかり管理/理解するためにもCap Tableが役に立つのです。

とはいえ、Cap Table把握のための情報は、ほぼ公開されていないのが現状です。

このような秘匿情報がかなり詳しく公開されるタイミングが唯一あります。

そう、それが

目論見書の第四部【株式公開情報】

なのです。

目論見書で株主構成の何がわかるの?

はい、ではまず最初に、私が作ってみたCap Tableをお見せします。

どの株主がいつ何株株式を取得したかがわかります。

上から下に、時系列で株式の増減を載せています。

横軸は株式の種類(普通株、A種種類株、B種種類株……)です。

詳しい説明は割愛し、特にポイントとしては……

・種類株はすべて(紆余曲折しつつ)最後は普通株に1:1で転換されている

・なので、今回は全種類株数も普通株と一緒と考えて問題ない

・新株予約権は一旦無視

目論見書には2017年1月10日以降の株式増減の履歴はすべて記載されていましたが

それ以前の情報(桃色部)は登記簿(しかも渋谷区の旧社名登記簿)で確認。ネットで330円♫

バリュエーションもわかっちゃう?

IPO前のバリュエーション

そうなんです。

バリュエーション(会社全体の価値=時価総額とも言います)がわかるんです。

もちろん、登記簿情報(ピンク部)も必要で、また推察(灰色部分:ここは間違っている可能性あります、ごめんなさい)もありますが……

(1) 各時点での発行株式数が判明

(2)同じくその時点での発行済み総数も判明

(3) 資本金(およびその増減)も判明

(4) 資本準備金の増減を推察できれば、各時点で誰が総額いくら出資したか推察可

(5) (4)÷(1)でその時点での発行価格/株(=株価)がわかる

そして、

(5)発行価格/株×(2)発行済総数=時価総額(Post Money Valuation)

が推察できるんです♫

資金調達前の時価総額はPre Money Valuationと言います

このバリュエーション推移を理解することがCap Tableの大きな意義の一つとなるんです(^^♪

note株式会社はIPO直前の最後の資金調達で301億円までバリュエーションが上がりました。

IPOで公開された後のバリュエーション

前回の記事で、今回のIPOでは最大401,800株式が発行され、それ以外は既存株式計14,617,900株であり、合計約15百万株となることがわかってます。

これに想定株価320円でかけると、IPO後の想定時価総額がわかります。

計算すると……

直前の評価が301億円だったのに、IPO時にはなんと、約48億円に激減!!

当然、既存株主が損をするということになる。最近ダウンラウンドも多いと言われるものの……

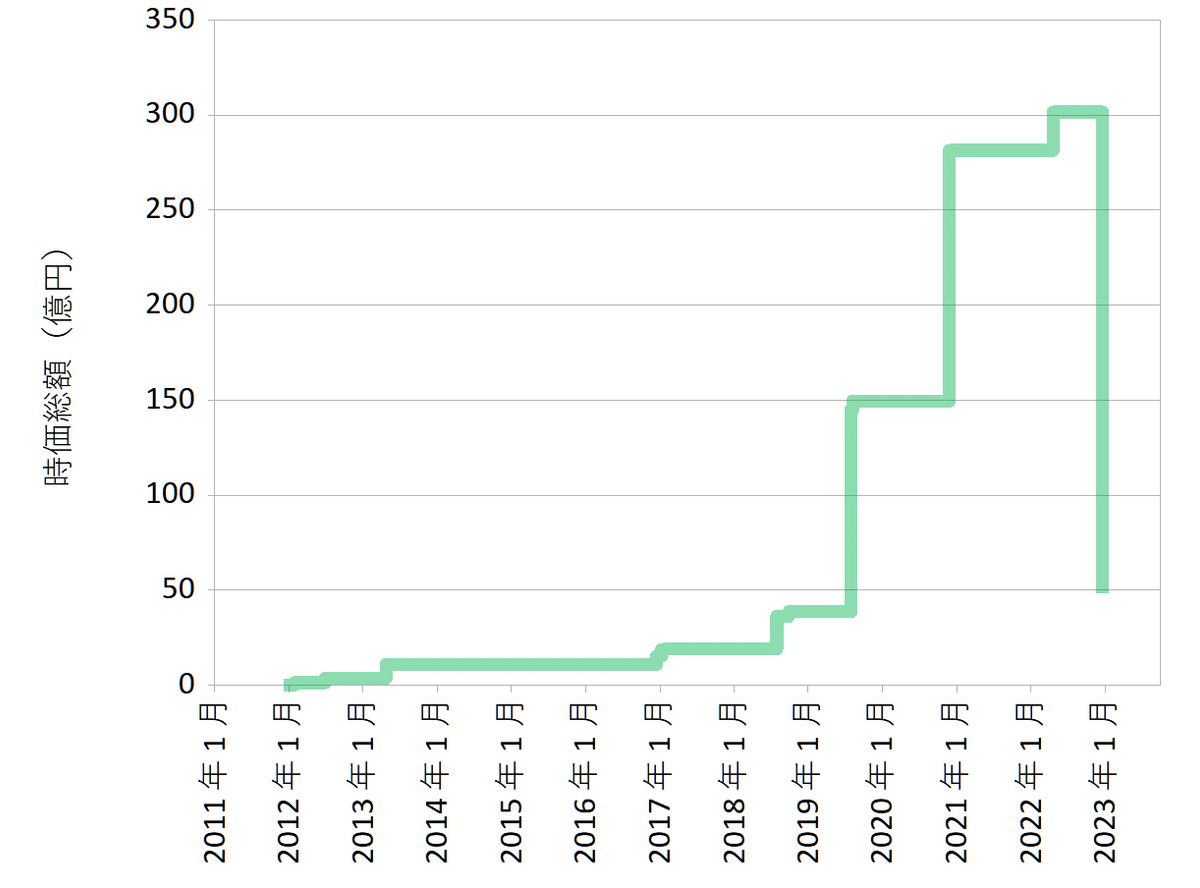

バリュエーション推移

時系列でグラフ化してみると……

順調に301億円まで成長したのに、48億円(84%ダウン)のダウンラウンド!

急転直下IPO!!

普通、ここまでのダウンラウンドだと既存株主が反対してIPO止まるような気もしますが……

これは既存株主は、たまったものではないでしょう。

よくこれだけのダウンラウンドを既存株主が認めたものです。なぜ?

ということで、誰が得して誰が損するのか見てみましょう。

株主構成(ここからは半分趣味です♫)

IPO前

Cap Tableのおかげで、誰がいくらで出資したかが大体わかりました。

今の仮発行価格(平均320円)でIPOできたとすれば、それ以下で出資した出資者は得をしますが、それ以上の出資者は損をしちゃいます。

では、損をする出資者は誰でしょう?上から順に……

・Image Frame(テンセントのCVC) 発行価額2,062円、出資総額20億円!

・BASE、文藝春秋 発行価格2,062円、出資総額は1億円ずつ

・UUUMとTV東京 発行価格1,103円、出資総額は4.5億円ずつ

・残り複数社は発行価格303円なので微妙なラインです。

20億円✖84%=17億円💦さすがに冷汗が出てしまう💦

その他の早いタイミングでもっと安い価格で出資した株主たちはファンド期限切れという問題もあるのでしょうね。

なんとか他の株主を説得してIPOにこぎつけたんだろうなと推察します。

(IPO時に売り出すのも利益確定できそうなアーリー出資者ばかりですね)

今回のIPOで新株が売出に比べて以上に少ない理由はここにあるかもしれません。

320円で新株大量に出すとそれだけ320円以上で出資している既存株主はさらに希薄化し損が拡大する構図になってしまったからです……

IPO後

既存株主はIPOで一部売出せるものの、残った株式は株式公開後にすぐに市場で売れるわけではありません。

一気に大量に既存株式が売り出されたらIPO直後に株価大暴落するので、

既存株主を市場に売れない期間(ロックアップ)を設定するんです。

とはいえ、84%も評価が落ちている状況なので、もはや急いで売却せずに様子見保有を続けるかも?

まとめ

まさかの大幅ダウンラウンド(84%ダウン)が判明し衝撃を受けました💦

最終出資者に17億円もの評価ダウンの影響を与えつつもなんとか交渉を重ねてIPOに持ち込んだというのが実情だと思います。

では、今からブックビルディングに参加しようか迷っている投資家はどう考えるべきでしょうか?

・これだけのダウンラウンドで格安だから投資ができるいい機会?

・それとも大幅ダウンラウンドでEXITしなければいけないとVCが焦っているほど将来が厳しいと考えられていると見るべきか?

さて、次回はついに業績面の分析です。

業績評価は本来一番最初にやるべきことかもしれませんが、今回はIPO関係の分析と紹介が目的だったので、後出しになっちゃいました。

でも、投資判断では欠かせない内容になると思います♪

みんなの大好きなキャッシュフロー、そして(ざっくり?)財務モデリングが出てきますよ!

では、次回もよろしくです🎵

この記事が気に入ったらサポートをしてみませんか?