BtoB SaaS企業のIPO後の株価形成と IPO時の公開価格について(前編)

今回は、日本の上場BtoB SaaS企業のIPOについて、IPO後の株価形成やIPO時の公開価格について考察してみます。

※ここでいう「公開価格」とは、特定の株主のみが保有していた会社の株式を、不特定多数の投資家が自由に売買できるよう新たに公開する会社(IPO企業)の株の公募・売り出し価格(=発行価格)のことです。

BtoB SaaS企業は他セクターのIPO銘柄より、IPO後のパフォーマンスが圧倒的に良い

まず、BtoB SaaS企業全体のIPO後パフォーマンスを、他セクターのIPO企業と比べてみたいと思います。

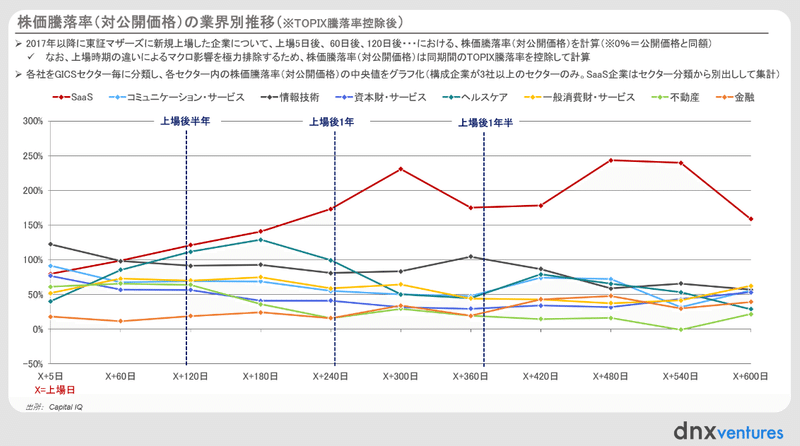

以下のグラフ(図1)では、2017年以降に東証マザーズに新規上場した企業について、上場5日後、60日後、120日後、180日後・・・における、株価騰落率(対公開価格)を計算し、GICS(世界産業分類基準)をもとに各社を分類し、そのセクター毎の株価騰落率(対公開価格)の中央値をグラフ化したものです(※0%=公開価格と同額)。なお、上場時期の違いによるマクロ影響を極力排除するため、株価騰落率(対公開価格)は同期間のTOPIX騰落率を控除して計算しております。

図1:株価騰落率(対公開価格)の業界別推移(※TOPIX騰落率控除後)

このグラフをみると、SaaS企業のみIPO後に株価騰落率(対公開価格)が伸びている(=株価が上場後に継続的に上昇している)ことが分かります。他セクターのIPO企業は全体的に株価騰落率(対公開価格)がどちらかというと緩やかに減少している中、なぜSaaS企業のみ上昇しているのでしょうか?以下、いくつかその要因について考えてみたいと思います。

要因①:ここ2、3年でBtoB SaaS企業への市場の評価(マルチプル水準)が上昇した

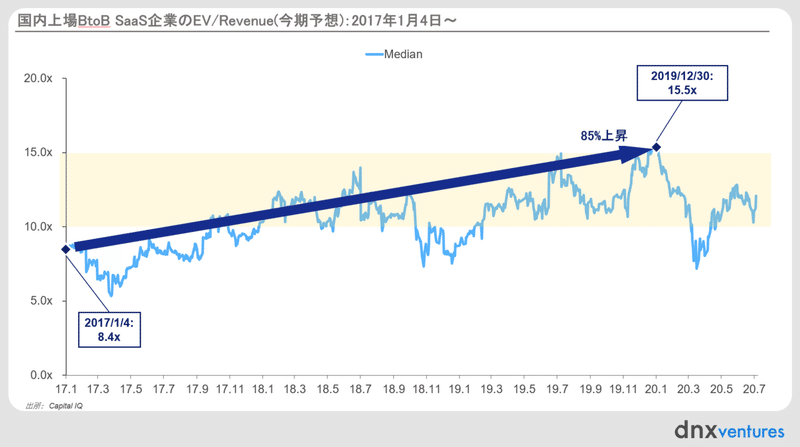

一つの要因として、ここ2、3年でBtoB SaaS企業への市場の評価が上昇したことが考えられます。以前のブログで、直近2年間の国内上場BtoB SaaS企業のEV/Revenueは概ね10x~15xということを示しましたが、2017年の年初から見てみると、コロナショック直前の2019年末まで85%上昇しており、コロナショックによる影響を除けば、ここ2、3年は10x~15xのレンジの中で、概ねマルチプルが上昇傾向にあったと言えます。

図2:国内上場BtoB SaaS企業のEV/Revenue(今期予想):2017年1月4日〜

この現象は米国の上場SaaS企業でも同様であり、総じてSaaSビジネスに対するマーケットの評価がここ数年で上がったと言えるでしょう。

要因②:BtoB SaaS企業は、情報の非連続性・非網羅性によるIPOディスカウントが解消されやすいビジネスモデル

(A) IPOディスカウント

公開価格は、実際の企業業績や財務状況などを鑑みた価格よりも低めに設定されるのが一般的(=IPOディスカウント)です。IPOディスカウントが行われる理由は様々にありますが、その理由の一つに、情報の非連続性・非網羅性が挙げられます。既に上場している会社は過去何年にもわたって財務諸表を四半期毎に開示し、決算説明会等で説明・Q&Aも行われているため、情報の連続性・網羅性が担保されている一方、IPO企業は目論見書で初めて監査済み財務数値が出てきます。つまり、既存の上場会社に比べ投資家が入手できる情報が乏しいことから、その分IPO企業の公開価格はディスカウントされるべき、ということになります。この情報の非連続性・非網羅性によるディスカウントは、上場後の決算公表や決算説明会等を通じて徐々に解消されるべきものですが、BtoB SaaS企業のビジネスは基本的にRecurring & Predictableなので、情報の非連続性・非網羅性によるIPOディスカウントが解消されやすいビジネスモデルと言えそうです。

(B) IPO企業の経営者として意識すべきこと

逆に言うと、IPO企業の経営者としては、IPO時(およびIPO後)に情報の非連続性・非網羅性を極力解消するよう努めることが望ましいと言えます。金子隆(2019)「IPOの経済分析 過小値付けの謎を解く」東洋経済新報社(以下、金子(2019))によれば、新興企業の場合、正確な情報が全体的に不足しているため企業価値に関する投資家の意見がバラツキやすく、意見のバラツキが大きい銘柄ほど、投資家は上場後株価に対する見通しの不正確性を嫌気し、IPO前において大きく割り引かれた公開価格を要求する、という点が指摘されています。投資家については、情報不足に起因する株価見通しの不正確性を負担することに対するプレミアム(=公開価格のディスカウント)はリスクを負担する分、正当なものだと考えられますが、他方でIPO企業の経営者としては、IPOディスカウントが大きいと調達金額を最大化できないので、IR活動等を通じて極力情報不足によるディスカウント幅を縮小させるような努力が望ましいと言えるでしょう。特に、BtoB SaaS企業に特徴的な指標は、目論見書などに記載される一般的な財務諸表からは分からないものも多いため、意識的に情報開示を行う努力が必要と言えます。

要因③:公開価格が必要以上に低く設定されている

(A) 米国との比較

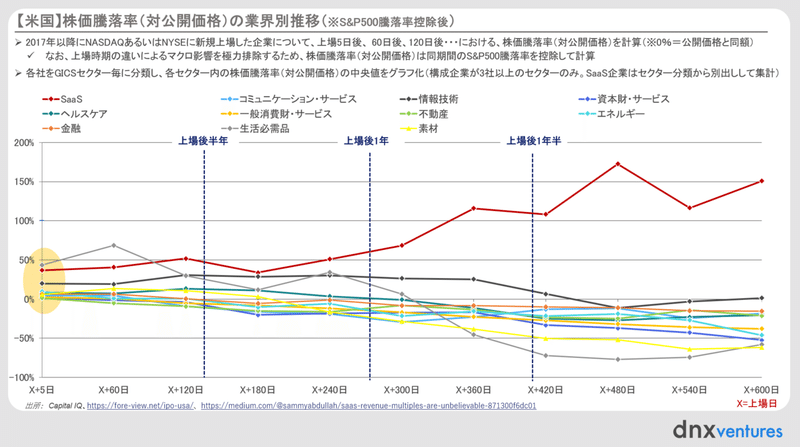

以下のグラフ(図3)をご覧ください。こちらは、前述の上場後の株価騰落率(対公開価格)の分析(図1)を米国マーケットで実施したものとなります。

図3:【米国】株価騰落率(対公開価格)の業界別推移(※S&P500騰落率控除後)

こちらのグラフを見ると、日本と同様に米国でもBtoB SaaS企業が他セクターのIPO企業よりIPO後のパフォーマンスが良いことが確認できます。

しかし、ここで注目いただきたいのは、株価騰落率(対公開価格)の水準です。図1の日本のBtoB SaaS企業と比べると、米国のBtoB SaaS企業の株価騰落率(対公開価格)の水準自体は低く、例えば上場1年後の米国BtoB SaaS企業の株価騰落率(対公開価格)は116%である一方、日本のBtoB SaaS企業の上場1年後の株価騰落率(対公開価格)はそれより50%ほども高い175%です。BtoB SaaS企業以外をみても、日本の方が全体的に株価騰落率(対公開価格)は高く、上場後半年~1年で概ね公開価格と同水準に落ち着いている米国に対して、日本では上場後1年を経過しても依然として株価が公開価格より平均60%程度も高い状態です。

この原因の可能性の一つとして考えられるのが、日本では公開価格が必要以上に低く設定されているのではないか、ということです。たしかに、日本では上場規則で株主数の規定もあるためIPO株を個人投資家に多く割り当てており(米国は機関投資家が多い)、またオファリング・レシオ(=発行済株式総数のうち、どの程度を市場に放出するかを示す指標)が低い銘柄も多いために、初値が高騰しやすい環境ではあります。しかし、図1をみてみると、日本では上場後1年を経過しても依然として株価が全セクター平均で公開価格より60%以上も高いのは前述のIPOディスカウントを考慮したとしてもやや過大な印象があります。

ここで、図3のX+5日の箇所をご覧ください。図1の日本と比較した際に特徴的なのは、米国では上場直後(X+5日)の株価騰落率(対公開価格)が概ね0~20%程度となっていることです。IPOディスカウントは10~20%程度が適切と一般的に言われております。米国はその水準感を確認できる一方、日本では多くの銘柄で上場直後(X+5日)の株価騰落率(対公開価格)が50%を超えており、日本の公開価格が必要以上に低く設定されている可能性を示唆しています。

(B) 公開価格の決定要因について

そこで、日本のIPOマーケットにおける公開価格の決定要因について考察してみたいと思います。公開価格の決定方式には、日本も米国もブックビルディング方式(以下、BB方式)が主に用いられています。BB方式のプロセス等詳細はここでは割愛しますが、金子(2019)は、米国と比較した際の日本のBB方式の特徴・観察事実として以下を指摘しています

(1) 米国では、投資家の需要が当初より強い場合、仮条件の上限を超えた水準で公開価格を決定することがしばしばあるものの、日本ではそのようなことは慣習としてなく、仮条件に実質的な拘束力がある

(2) BB方式下では、大半のIPOが仮条件の上限で公開価格が決定されている

(3) その仮条件は、中間値で見る限り、主幹事証券会社(および発行体)の決定する想定発行価格でほぼ決まっている

これら1~3を見ると、「想定発行価格⇒仮条件⇒公開価格」というBB方式の流れの中で、最初の想定発行価格が非常に重要な意味をもつことがわかります。そして、大半のIPOが仮条件の上限で公開価格が決定されているという事実は、公開価格が本来はもっと高い水準であるべきなのではないか、ということを示唆しているとも考えられそうです。

次回のブログでは、国内BtoB SaaS企業のIPO事例をもとに、公開価格が妥当な水準で決められていたのかについて企業価値評価の観点から検証したいと思います。

>>後編に続く

DNX Venturesが発信する情報は、何らかの投資行動をとることを勧誘するものではなく、いかなる意味においても特定の有価証券又は金融商品の売買の申込みを推奨するものでもありません。

(文・DNX Japan投資チーム / 監修・倉林 陽)

この記事が気に入ったらサポートをしてみませんか?