Climate Tech注目の背景とグローバルトレンド

大規模な自然災害のニュースが、年に何度も報道されるようになり、気候変動を誰しもが自覚せざるを得ない状況になってきています。

海外VCも機関投資家や社会からの要望を受け、多くがESGへの投資を強化しはじめています。また、欧米を中心とした企業はしきりに環境を配慮した動きを強めています。私たちDNXがESG領域のなかでも最近注目しているのが「Climate Tech(気候テック)」です。

主要企業が2030年まで、各国は2050年までのカーボンニュートラル(脱炭素)にコミットを宣言。世界が脱炭素社会へシフトしていく中、53兆ドル(約5830兆円)もの投資資金が投入され大きな市場が生まれようとしています。

しかしVC業界にとっては、未だに2006年〜2011年におきたCleantechブームの崩壊が記憶に新しい。それから10年。再び近い領域が注目されている理由とは?この10年で何が変わったのか?日本では、DNXの投資先zeroboardの登場など、脱炭素領域でのスタートアップが少しずつ出てきています。一方、世界を見渡すと、すでに数多くのユニコーンベンチャーが隆盛を極め、大きな盛り上がりを見せているのです。

様々なフレームワークやルールが変わり、各国のマーケットで次々とスタートアップが登場する一方で、各国独自の規制が及ぼす範囲が大きいことからローカルなマーケットに根ざしたサービスの需要は一定に高く、日本のベンチャーが競争力をもって戦える領域もあるのではないか。そのような見立てから、DNXでは、Climate Tech領域の投資をフロンティア領域として捉え、積極的に事業作りに貢献していきたいと、同領域に関するリサーチに力を入れています。

DNXのそうしたリサーチの一部をnote読者のみなさんにもご紹介致します。今回は、Climate Techの全体像のマッピング、現在地・現状の把握を中心とし、後半ではその中でも注目している「Carbon SaaS」および「Circular Economyの概要」の領域について着目してみたいと思います。これら日本市場の発展はこれからではありますが、主に海外の動向をみながら全体像を掴んでもらうことが目的です。長文ですが最後までお読みいただけると嬉しいです。

1.Climate Tech:2021年現在地

まずは全体像から見ていきましょう。

参照元:Pitchbook / 2021 figure as of September 2021

図表1は2010年から2021年のClimate Tech領域へのVC投資額の推移です。一番右列には2021年とありますが、こちらは9ヵ月時点の数字です。9月末時点で、すでに308億ドル(約3.5兆円)のVCマネーが入り、年換算すると350億ドル(約4兆円)以上。2021年に入って大きく投資額が伸びていることがわかります。投資額の推移に対して投資件数はさほど増えていませんが、これはレイターステージでの資金調達が増えているからであると考えられます。

参照元:Holoniq.com

実際にこの領域において、ユニコーンスタートアップは現在31社(比較としてグローバルにおいてのフィンテックユニコーン数は79社)、ユニコーンだけで220億ドル以上(2兆4000億円以上)、バリュエーションは700億ドル以上(7兆円7000億円以上)となっており、それなりに成熟してきている領域ともいえます。(この領域においての日本のユニコーン数は0社)

ユニコーンスタートアップの内訳をリストアップしてみました。見ていくと、エネルギーとアグリ(農業)テック関連のスタートアップが多いことが見受けられます。これらのレイターステージベンチャーが増えてきているということで、事業モデルも成熟してきていることが推測されます。多くは、ここ10年以内に設立した北米の企業で、中国などの企業はまだこのリストには出てきていません。

参照元:Holoniq.com

2.Climate TechとESGの関係(用語の確認)

「ESG」と「Climate Tech」は混同されがちのため、まずはそれぞれの位置付けを整理しておきたいと思います。

ESGとは、投資に限定した用語で、企業が株主以外のステークホルダー(従業員、お客様、社会)も配慮しながら、持続的に成長(サステナブルグロース)するための行うべき活動をきちんと理解し対応しようという概念です。それら長期的なリスク把握・対応状況を「Environment(環境)」「Social(社会)」「Governance(企業統治)」の3分野に整理しています。日本は、改訂コーポレートガバンスコードにおいて企業のESG目標及びESG指標の開示を求めており、またスチュアードシップコードにおいても機関投資家がESGを含む中長期的な持続可能性を企業が取り組むべき事項として重要視すべきとしています。DNXも責任ある投資家として、最近ESGポリシーを策定しました。一般的にグローバルな機関投資家が特に注目する項目としては、例えば、

E: 企業活動の気候変動、水を含む資源の枯渇、廃棄物などによる環境汚染への影響

S:人種問題や男女格差の是正のDEI(Diversity, Equity and Inclusion)、機会の公平性の提供(ファイナンシャルインクルージョン、ヘルスケアインクルージョン、エデュケーションインクルージョン)、児童労働を含む労働環境環境の改善、など

G:取締役会・マネジメントチームのダイバーシティ、適切な報酬制度、企業税務政策の導入

などがあります。

一方でClimate Techとは、脱炭素社会へのシフト(GHG(温室効果ガス)排出の低減、温暖化の影響の緩和など)に向けて必要となるテクノロジーやサービス、あるいはそれらを提供する企業と定義付けています。

ESGは、企業が持続的に成長するためにリスクを把握し包括的に対応するものという概念であるのに対し、Climate TechはESGの「E(環境リスク)」に注目し、またこれを収益機会・投資機会として捉えるものです(ESGはリスク対応を求めていますが、これらの収益化までは求めていません)。

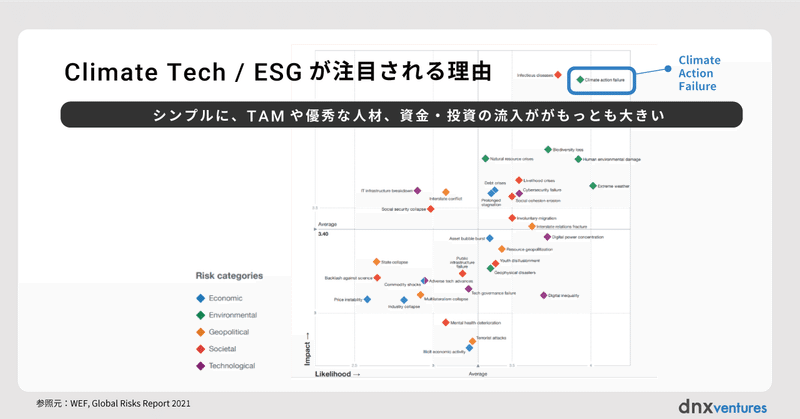

ダボス会議を運営している世界経済フォーラムのグローバルリスクレポート(下記図表4)は、各社がどのエリアに持続性に対してのマテリアルリスクがあると判断・見做しているのかを(横軸:顕在化可能性 / 縦軸:影響度)マッピングしたものです。

参照元:WEF, Global Risks Report 2021

Climate Riskはこの中の一領域ということになります。図の指標右側に位置するClimate Action Failureは顕在化可能性も影響度も高く、誰もが影響を受けることから中でもTAMが大きい領域と思われます。毎年企業経営者、株主向けに送られるブラックロック社フィンクCEOによる手紙では、「ネットゼロ(脱炭素)社会への移行に伴い影響を受けない企業はない、早急に対応しない企業は事業でも株価でも苦しむだろう」と記載されています。

3.かつての「Cleantechブーム」はなぜうまくいかなかったのか

ここで、2006年〜2011年ごろの「Cleantechブーム」を振り返り、なぜ当時うまくいかなかったのかを、おさらいしておきましょう。

ブームの発端は、元米国副大統領 アル・ゴア氏の著書『不都合な真実』が全米で売れたことでした。「このままでは気候変動が、地球が、やばい」と危機感をもった一部の人たちが動き始め、さらにシリコンバレーの有名VC Kleiner PerkinsやKhosla Venturesが「インターネットよりも大きな市場になるかもしれない」と言い出したことで拍車がかかり、続いてVCがこの領域に参入していきました。2005年〜2008年にかけてIPO企業が誕生、特にBillion Dollar(1000億円級)のIPOが成功してから市場はどんどん熱を高め、さらに当時のオバマ大統領がGreen New Deal政策やその他税制優遇など、政府の後押しで様々な補助金を市場に投入したことから、市場が盛り上がっていきました。

参照元:MIT Energy Initiative Working Paper

ところが結果的には、再生エネルギー系スタートアップ150社のほぼ全てが全滅。さらに2011年9月のSolyndra社の倒産を機に、Cleantechマーケットが完全に崩壊しました。当時VCは当時同領域に総額2500億円以上を投資していましたが、その半分以上が失われることとなりました。

では、当時何が問題でこのような市場崩壊に至ったのでしょうか。我々の分析では、大きくわけて3つの理由があったものと考えます。

1.10年というVCモデルが不向き

Capital Intensiveであることに加え、R&Dサイクルが読めず、10年で投資期間満期がやってくるVCのビジネスモデルには合っていませんでした。

2.既得権益とコモデティビジネスの難しさ

エネルギー産業はレガシー産業のひとつで、様々な既得権益があります。また、常に既存のエネルギー源と比較され、つまり石油価格などの価格変動に振り回されます。さらに最終的なプロダクトがソーラーパネルなどコモデティでもあったため、量産に強い中国などの競合に負けた事例も多く見受けられました。

3.経営スキルを兼ね備えたタレントの不足

経営者が、業界知見だけでなく経営能力が求められる一方、その両方を兼ね備えたタレント層が厚くなかったということも大きかったと思われます。VCの立場からすると、ITのスタートアップのようにスタートアップ経営のプロを連れてこようにも、専門性の高い領域で太刀打ちできず、開発者に委ねるしかない状況でした。

リーマンショック・金融危機が重なる時期ではありますが、実際のところ、開発の進捗はあれど売り上げが立っていない状況でした。リーマンショックが重なっていなかったとしてもこのマーケットは崩壊していったと推測されます。

少し話は逸れますが、なぜVCは売上の見通しも立たないのに投資を続けたのか?もちろん、技術力の高さや政府を始めとする補助金によりマーケットが伸長していたことも挙げられますが、加えて、当時すでに下火になりつつあった半導体分野の専門性・知見・経験をもつキャピタリストが、自分の専門性を横展開できる太陽電池領域の市場拡大に期待したことも大きな影響を及ぼしたものと考えられます。

4.今回のClimate Tech興隆の背景

では本題です。今、Climate Techの領域で何が起きているか見ていきたいと思います。

大きく6つの背景があります。

1. 気候変動問題に対しての危機意識のメインストリーム化

2. SDGsネイティブかつ影響力高いZ世代のSNSを駆使したアクティビスト的な動き

3. 脱炭素に向けた政府の規制改革・Climate Tech企業に対する優遇策を含む政策

4. テクノロジーのさらなる進化

5. ESGに向けられている投資金額増大化

6. 各企業の認識変化・コミットメント

1.気候変動問題に対しての危機意識のメインストリーム化

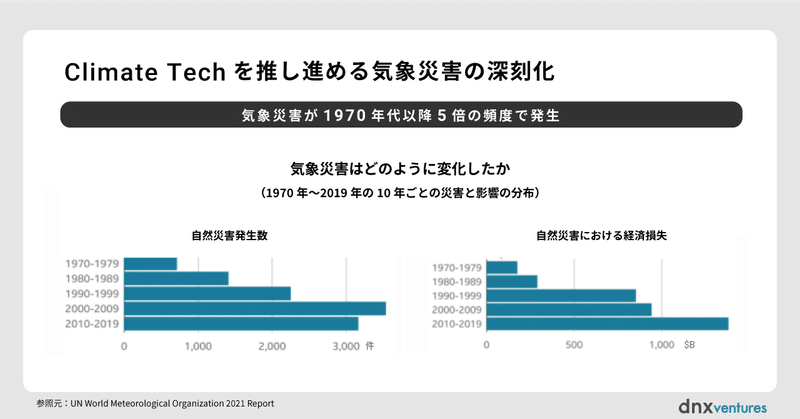

気候変動は年々状況が悪化の一途をたどり、気候変動による自然災害の発生が1970年代対比5倍となっています。ハリケーンや台風の増加、熱波の多発など、アメリカでは3人に1人が2021年夏に何らかの異常気象の直接的な影響を受けたとされています。

参照元:UN World Meteorological Organization 2021 Report

2.SDGsネイティブかつ影響力高いZ世代のSNSを駆使したアクティビスト的な動き

2025年には世界の労働人口の75%を占めるようになるミレニアル世代とZ世代はSDGsネイティブとして教育を受けており、この価値観が根付いています。特にそのZ世代において顕著で、83%が環境の今後について懸念を抱いており、購買行動や就職先選びなどに関しても大きく影響しています。象徴的なのが、2021年のCOP26の開催直前、1100人以上のマッキンゼーの従業員が経営陣に向け、石油会社などに代表される環境汚染に加担している企業の支援も行っている矛盾に対しての抗議を公開状として送られました。(マッキンゼーの従業員の80%程度が40歳以下)。また、グレタさんに代表されるように、デジタル及びSDGsネイティブなZ世代がSNSなどを駆使し国境地域をまたいで、アクティビスト的な動きをしていることが、企業にとって無視できない脅威になっています。日本においてはそこまでではありませんが、海外では最大人口グループ(ミレニアル+Z世代で世界人口の63.5%)でありトレンドセッターでもあり、企業はこの価値観に沿って動かないといけない状況になっています。

3.脱炭素に向けた政府の規制改革・Climate Tech企業に対する優遇策を含む政策

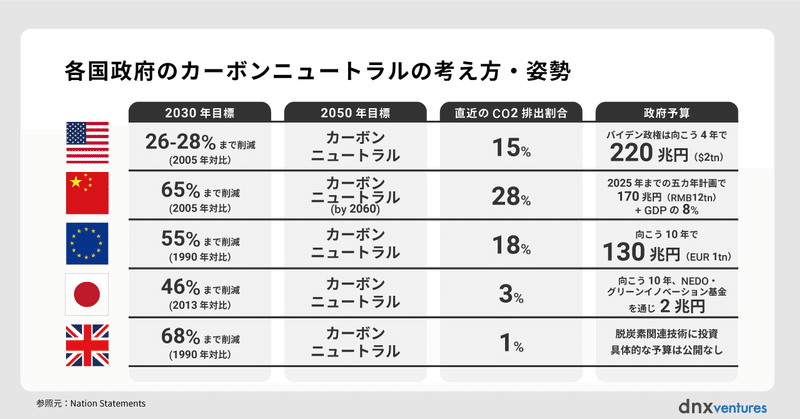

COP21では、世界の平均気温上昇を産業革命以前に比べて2℃より十分低く保ち、1.5℃に抑える努力をすることを世界共通の長期目標として掲げ、全ての参加国と地域に、2020年以降の「GHG(温室効果ガス)削減・抑制目標」、長期的な「低排出発展戦略」を作成・提出するよう規定されました。それに伴い、先進国主要各国は、2050年前後の目標として「カーボンニュートラル」を宣言しました。脱炭素社会の実現に向け各国では短中期予算も立て、アメリカでは200兆円超、中国は170兆円、ヨーロッパも130兆円のClimate領域への投資を発表。日本は、2兆円という2桁違う予算を振り向けていますが今後増大されると予測されます。また、これに合わせて開示規制など、規制策定の動きも進んでいます。

参照元:Nation Statements

4.テクノロジーのさらなる進化

再生エネルギー、新素材、AI、ブロックチェーン、コネクテッドデバイス、バイオテックなど、テクノロジーも当時と比較すると大きく進化を遂げてきました。皆さんご存知の通り、Tesla社、Nest社、Beyond Meat社など、Billion Dollar(約1000億円級)のビジネスが次々に誕生するなど、ビジネスモデルとして確立され、成功事例が出てきています。

加えて、テクノロジーの進化により、再生エネルギーなどに不可欠な天然素材や技術のコストが大きく低下しています。EVの蓄電にはリチウムイオン電池が必要ですが、そのリチウム価格がここ30年で98%も低下しており、よってEVがガソリン車と比較できる価格帯にまで低下させることが可能となっています。同様に太陽光、風力発電など再生エネルギー発電コストもここ10年で平均77%低下しており、従来のエネルギー源に対して価格競争力が出てきています。

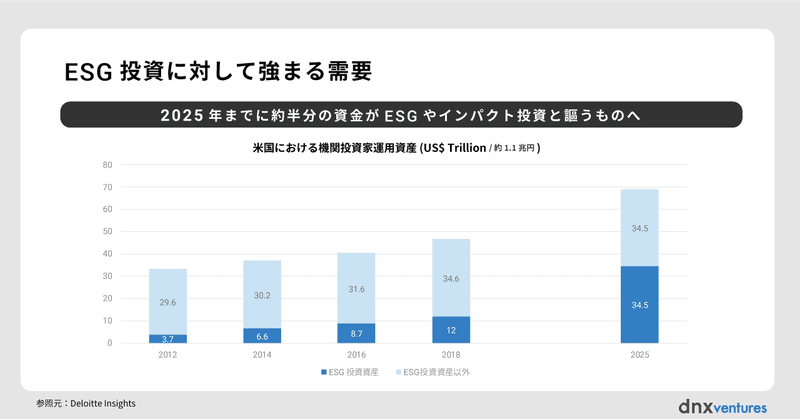

5.ESGに向けた投資金額の増大

社会や株主以外のステークホルダーを無視して持続性はないということに気づき始めたところに、資金がサステナブル投資へと流れ、新型コロナがそれを加速させました。2021年すでに、グローバルの投資金額100兆ドル超(1京円超)の1/3が、サステナブル投資(ESG及びインパクト投資)を謳うものとなりました。2025年にはこれが半分程度になるだろうと言われ、50兆ドル(約5500兆円)がESGやインパクト投資と謳うものに資金が流れていきます。その大半は、Climate Techに向くのではないかと言われています。(下記グラフは米国のみの数字となります)

参照元:Deloitte Insights

6.各企業の認識変化・宣言

前述2.の通り、アクティビストの影響もあり、企業の認識も大きく変化。ほぼ全てのグローバル大企業がサステナビリティレポートを作成、具体的なゴールを公表しており、2000社以上がScience Based Targets(科学と整合した目標設定)を公表、大企業がカーボンニュートラル目標を宣言するようになりました。具体的な事例としては、Google社 と Microsoft社が100%再生可能エネルギーへのシフトを公表し、それぞれサプライヤーやユーザーの脱炭素シフトも支援するさまざまな施策を公表しています。Salesforce社やApple社は、サプライヤーにも排出量ゼロを求め(これを業界用語では「スコープ3」と呼びます)ています。サプライチェーン全体にも影響が及び、つまりは今後近い将来、FAANG企業をはじめとするグローバル企業と取引する場合はカーボン排出量を把握する必要があり、またカーボンニュートラルを実現する必要性が出てくることが予想され、Climate Techのニーズ拡大が顕著になってきています。

5.Climate Tech領域の事業機会

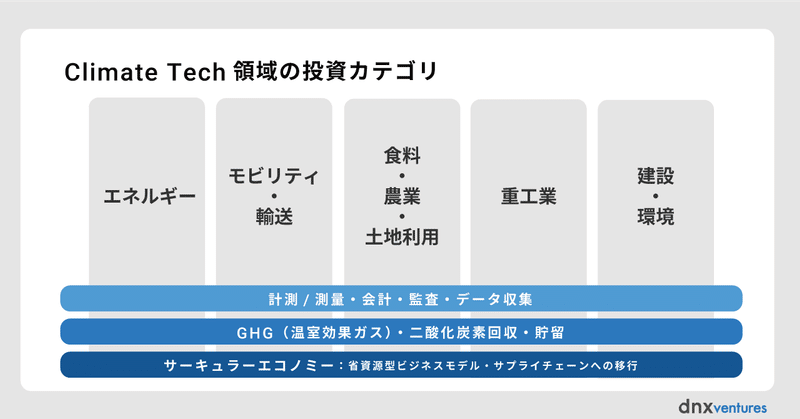

では、Climate Techとは具体的にどのような領域があるのでしょうか。

まず、大きくふたつ、Vertical(分野別)とHorizontal(機能別)でそれぞれ分けて考えることができます。

Vertical(分野別)では、エネルギー・EVなどのモビリティ・アグリ(農業)テックや土地の再生・重工業・建設など、排出量が大きく脱炭素社会へのシフトによって大きな変化が起きることが予想される複数の業界があります。

対してHorizontal(機能別)では、測定・監査・データ利用などの領域と、二酸化炭素の再利用や悪影響を消す技術、そしてCircular Economyと言われるサプライチェーンを循環型に再設計し、材料・商品をサステナブル・長持ちさせ、資源の廃棄や無駄を最小限にする流れ、この3つの横軸がそれぞれのVertical(分野別)に登場しています。

参照元:PwC Analysis on Dealroom Data, Pitchbook

図表11の通り、実際のVC投資金額が現状一番大きいのは、EVの影響もあって「モビリティ」です。そして次に多いのが「アグリテック(農業)」への投資。続く「エネルギー」は「発電」と「効率化」の二つの領域に分けられますが、世界的に見ると「発電」はスタートアップが手を出しにくい領域であることから、まだ少しずつといった具合で、「効率化」が半数以上を占めています。世界のトレンドに反して、日本では60社ほどのエネルギー領域のスタートアップのほとんどが、この「発電・地熱」をテーマにしていますが、現状Series Aのバリュエーションがほとんど付いていないようなステージです。

(各領域についての詳細はまた別記事にて説明したいと思います)

6. VCフィットと注意点を考える

Cleantechの失敗を踏まえ、以下のポイントを考慮した上で投資仮説を策定しています。

1.テクノロジー

テクノロジーを通じてmoat(競争優位性)が創出されることが望ましい

R&D時間軸の読み方が不可欠

2.ファイナンス

Capital Intensive(資本集約)な上、現状のエコシステムにおいては先のラウンドの調達可否が読みにくい

3. 各地域の規制の違い及び規制導入のスピード感

様々な規制が制定されている一方で、各国(あるいは地域)同士の目線合わせの難しさなどもあり、時間軸が読みにくい。政府の介入度合いも国によって違う

4.タレント

タレント(経営人材)のavailabilityも考慮する必要がある

こうしたClimate TechとVCの一部の相性の悪さ・難しさは存在する一方で、気候変動の課題解決をスケーラブルなものにするためにはイノベーションが必要であり、やはりスタートアップとVCの存在は不可欠です。上記の難しさを克服するために、いくつかのVCでは対応が始まっています。例えば、Sequoia CapitalをはじめいくつかのVCは、通常のファンド期間「10年」を取り払ったという事例も出てきています(Climate Techだけが理由ではないと思われますが)。また、Capital Intensiveなビジネスについては、大企業などと共同でPoCに取り組んだり、サービス提供により売上を作るなど、PMF前のキャッシュフローリスクを分散・低減する取り組みを行っているスタートアップが見受けられます。

7.注目テーマ①Carbon SaaS

まずはDNXが得意とするSaaS領域です。

脱炭素への移行に向けて、まず明確な需要が見込めるのが各社のGHG・二酸化炭素の排出量です。Carbon SaaS(Carbon Accounting SaaS、Carbon Emission Management Software、Climate Management & Accounting Platform (CMAP)などともいう)は、二酸化炭素排出量に関するデータを見える化・管理・オフセットするSaaSツールのことを指します。

<定義>

企業の脱炭素へのシフトを支援するコンサルティング市場規模が2020年時点で約320億ドル(約3.7兆円)です。これら企業が開示を求められているGHG(温室効果ガス)排出量に関するデータの見える化や開示・管理・オフセット作業がデジタルと相性が良い事もあり、デジタル化・SaaS化が進んでいます。

初期ユースケースは「測量」「開示」「監査」の3つのシーンで登場しています。

①測量・測定

会計領域のマネーフォワード社やfreee社と同様に、GHG(温室効果ガス)排出量についてもExcel管理からSaaS化する領域です。

②開示

非財務指標が注目されている中、特に二酸化炭素やGHG(温室効果ガス)の場合、開示基準としてはTCFD(気候関連財務情報開示タスクフォース)、CDP(カーボン・ディスクロージャー・プロジェクト)、CDSB(気候変動開示基準委員会)などが推奨しているものがあります。もう少し広くESGに関する開示の場合、SASB(サステナビリティ会計基準審議会)and GRI(Global Reporting Initiative)などグローバルの基準が複数存在しており、スタンダードがまだ決まっていない状況です。今後ISSB(International Sustainability Standards Board)によって集約化される流れとなっていますが、現状はそれぞれの基準に合わせた計算を行おうとすると、手計算では効率が悪すぎて、どの基準にも自動的に対応できるデジタル化・システム管理が必至です。

③数字の検証・監査

数字の検証・監査の点でも複雑性が増しています。EU taxonomyが規定している、環境対策の条件において "Do No Significant Harm(著しい害を及ぼさない)"という基準があります。これは、例えば太陽光発電の事業でGHG(温室効果ガス)排出量を減らしても、材料としてプラスチックを使っていたら総合的に環境に悪い。総合的に環境に良いかどうかを見ようというものです。これを、データに基づいて証明できる状態にしておくことが求められます。

上記に加え、TCFDでは気候変動がどう変わるとビジネスがどのような影響を受けるかについての「シナリオ分析」も求めています。これを手作業ではほとんど不可能であることから、ソフトウェアの高需要が想定できます。

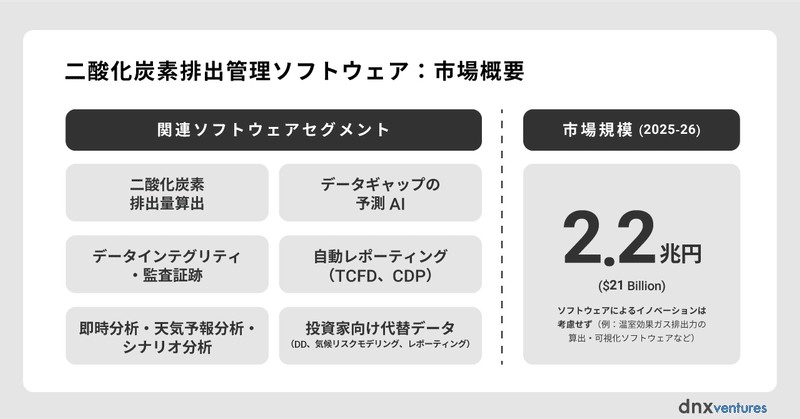

<市場規模>

こうしたCarbon SaaSの市場は、ここ5年で210億ドル程度(約2兆3100億円)にまで大きくなる見込みです。

市場をどう定義するか、関連ソフトウェアセグメントをまとめたのが図表12の左の項目です。考えられるサービスとしては、まず排出量の計算が挙げられます。DNX投資先のzeroboardもこれに当たります。サプライチェーン全体の排出量計算が求められるようになると、その全てのデータを揃えることが事実上難しいため、データギャップを埋めるためのAIのソフトウェアや、データのインテグリティを検証する必要があります。また、自動的に開示用データを作るニーズ・プレーヤーも合わせて出てきています。

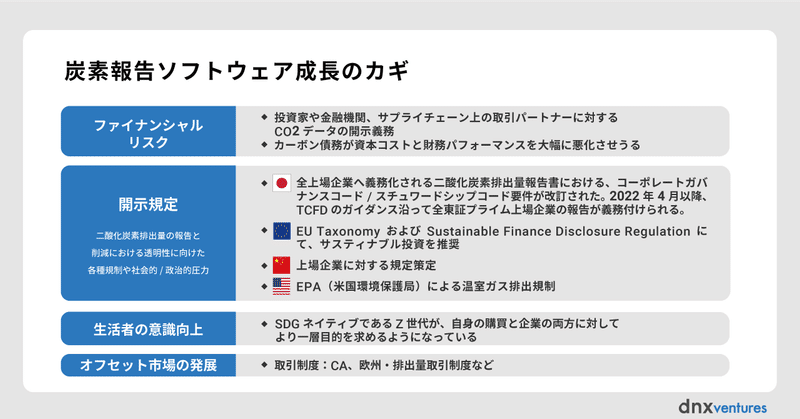

同領域のグロースドライバーになりうるものには、以下による各社が抱えるESG/Carbon リスクの正確な把握を急務とするニーズがあげられます。

金融機関・機関投資家やサプライチェーン上の取引パートナーによる外圧:例えば、排出量の多い事業(Carbon負債)は資本コストへの増加と繋がるため、業界によっては正確な排出量の把握は必須

企業の開示義務:各国で開示規制が次々に制定・改定

消費者の意識(〜購買行動)の変化:SDGsネイティブでパーパスを重視するZ世代の消費者の声は、企業売上への大きな影響ともなり、採用活動にも影響する

さまざまなオフセット手法や市場などの発達:ただ測定するだけでなくソリューションに繋げられるようになってきており、こうしたこともCarbon Accounting SaaSにとっては追い風

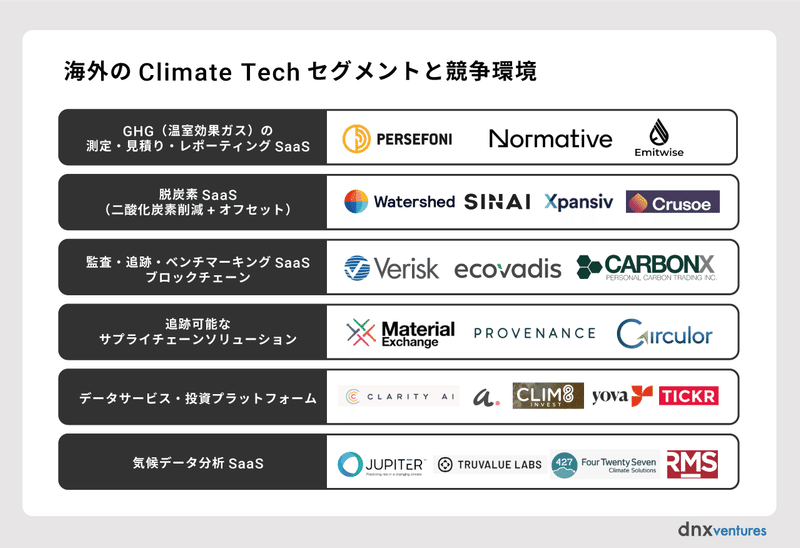

海外のCarbon SaaSスタートアップです。

図表14の一番上段は、測定・見積り・レポーティングのSaaS。二段目が、測定後ソリューションまで繋げる二酸化炭素の削減やオフセットのためのソリューション。続いてブロックチェーンを使ったトレーシングのソリューション。例えば、CarbonXはブロックチェーンを使って電力がどこからきているかをブロックチェーン上で記録しています。サプライチェーン上の活動も同様に追えるようになっています。5段目のESGやClimateデータベンダーは評価機関や投資家のベンチマーキングや分析に使われニーズが高く、6段目の気候データ分析SaaS(Climate Intelligence SaaS)は同様、投資家や金融機関、不動産業界など気候変動によって大きく影響受ける企業のニーズが高いです。ここ数年評価機関やコンサルティング会社による買収が進んでいる領域です。

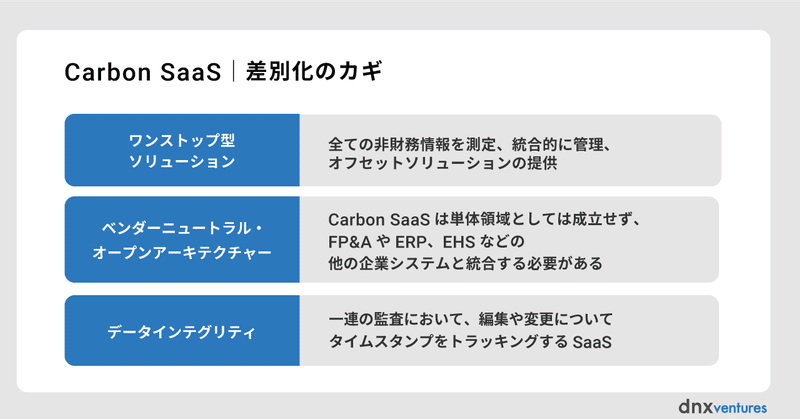

では、これらのCarbon SaaS領域において、何が競争力となるでしょうか。

GHG(温室効果ガス)排出量の「計算機」は、無料で提供するプレイヤーが出てくるなどコモディティ化が進んでいくと想定されます。長期的には、排出量の正確な試算から検証、全ての非財務情報を統合的に管理、そして個社にとっての最適なオフセットソリューション管理まで、"One Stop Shop化"(企業のESG/脱炭素ニーズに包括的に対応)していること、また、基幹系システムや会計システム・FP&Aシステム(Financial Planning & Analysis、財務経理システム)など隣接アプリケーションにインテグレーションできること、そして検証や監査の観点からデータの追える状況にしていくことが競争力を保つ上で重要になってくるのではないかと考えています。

また、今後Horizontal(機能別)から業界特性に合わせて最適化されたVertical(分野別)のトレンドへの移行が顕著に、つまり各業界に特化したSaaSが出てくると予想されます。例えば米Watershed社はテクノロジー、ヘルスケア、消費財メーカーの大企業に特化、同様に米SINAI社は中小のテクノロジー、消費財メーカーに対応、英Emitwiseは製造業に特化しています。

海外では、この領域においてPEや事業会社によるM&A事例が急増しています。例えば、KKRが気候変動/ESGコンサル会社のERMを30億ドル(約3300億円)で買収。KKRに限らず、PEがかなり大きな動きをしています。まだSaaS化が完成していない企業に対してEBITDA倍率が約20倍というバリュエーションを出したのは象徴的とされています。企業の脱炭素への移行ニーズが急増しており、企業の脱炭素・ESG対応市場の拡大への期待が大きいと理解しています。

8.注目エリア②|Circular Economyとは?

世界的にみると、中間層の人口が多くなり、一部の資源不足が深刻になっています。その反面、日本も含め、資源廃棄が深刻な問題となっており、環境汚染問題にも繋がっています。

例えば、日本の電子関連の年間廃棄物は世界対比約3倍のトップクラスで、一人当たり20.4kg/年廃棄しています。日本では多くの電化製品が捨てられている状況で問題になっています。食については、生産量に対して消費者に届いている量が1/3、残りの2/3は途中のどこかで廃棄されています。本来なら食料問題は起こらないくらい十分に食料はあるのです。また、ファッションでは在庫廃棄が問題になっており、中でもファストファッションの状況は深刻です。特にプラスチック混紡衣服の廃棄により海の汚染が深刻化、2050年にはプラスチックゴミの量が海の生物を上回ると予想されています。

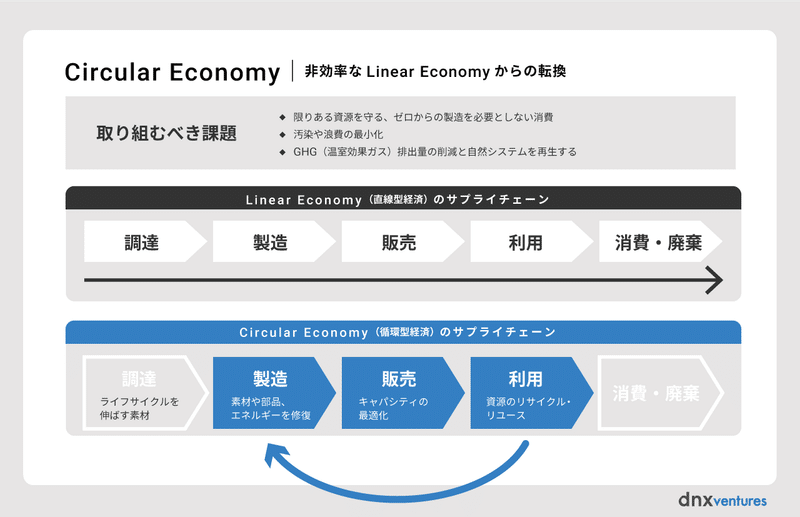

こうした課題を背景に、調達・生産・利用・廃棄までをぐるぐる回す「Circular Economy」が企業活動に求められ、キャパシティを最適化する、使う素材を長く使えるような素材をつくる、リサイクル・リユース・シェアリングなどに取り組み、Circularを実現しようという動きが生まれています。再利用はもちろん、捨てられても問題ない素材が注目されています。ここでもまたトレーサビリティが必要になっています。

経済活動も循環型(Circular)化がルールになりつつあるなか、日系企業の多くはこれに未だ対応できておらず、ここでもまたコンサルタントが入って対応を急いでいます。「リニアエコノミー」から「サーキュラーエコノミー」にシフトする際の価値提供できるさまざまな機会が生まれてきてます。

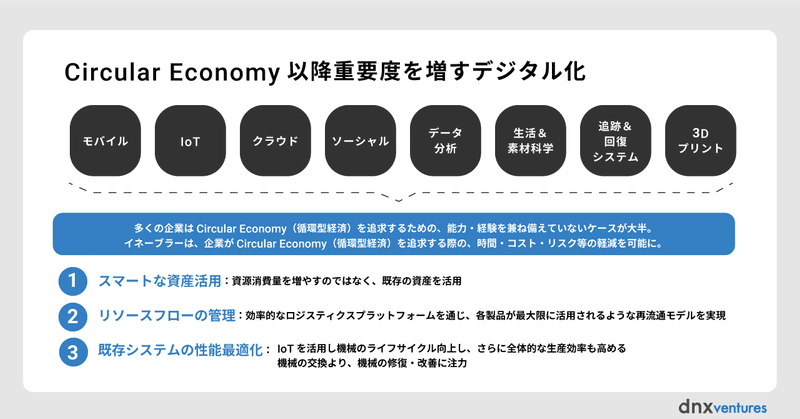

ひとつは、サプライチェーンの改善です。既存のテクノロジーをより効率的に活用し、データを使ったサプライチェーンのロジスティックスの効率化、使用される原材料、機材、部品の寿命を延長させる技術開発・工夫などが考えられます。

ふたつ目は無駄な製造をなくすことです。シェアリングなどにより遊休資産の資産の活用やキャパシティの最大化、データによる需要予測による余剰生産をなくすこと。プラスチック業界で出始めていますが、再利用可能な原材料への代替などが考えられます。

市場のポテンシャルとしては、2030年までに4兆ドル(約440兆円)とされています(アクセンチュア調べ)。食やシェアリングエコノミー(例UberやLift)はもちろん、エネルギー、アパレル、家電、建設などB2C、B2Bともに市場ポテンシャルは大きいと言われています。例えば、家電領域では、電子パーツをリサイクルするために、画像分析で廃棄物と再利用を分類・Suggestionするサービスなどがあります。

トレーサビリティやトラッキングに関してはブロックチェーンやIoTなどの技術と相性がよく、日本でもブロックチェーン技術を使ってエネルギー源のトラッキングができるようなサービスを提供しているスタートアップが出てきています。

このように、経済活動の循環化を実現するためには、バリューチェーンの可視化や顧客接点の再定義などデジタル化(DX)によるイノベーションが必要であることがわかります。また、この経済循環化へのシフトにより、効率化によるコスト削減や遊休資産の活用が可能になるなど、循環型へのシフトに対応するための単なるコスト増ではなく、さまざまな収益機会があると考えており、また別の機会にて掘り下げたいと思います。

9.総括・まとめ

日増しに深刻化する気候変動・環境問題という社会課題について、いよいよ脱炭素社会への移行に向けて世界各国が目標を掲げ、二酸化炭素削減を宣言し、そして企業活動にも具体的な規制・ルールとして施行されようとしています。全ての企業にとって前例がなく暗中模索となるこうした脱炭素社会への移行に対応するため、イノベーションは不可欠であり、スタートアップがテクノロジーを活用し解決策を提供できることは多々あります。政府からの後押しやESG投資の資金も流入し、今後同マーケットは拡大していくことが明白です。

大きなパーパスを抱え、世の中の課題をイノベーションを通して解決するのがスタートアップです。国連事務総長が「Code Red for Humanity (人類最大の課題)」と警戒を呼んだ気候変動問題に対して挑戦しようと思うスタートアップがたくさん台頭することを願っており、そういったスタートアップを応援するのが我々VCの役割だと思っております。私たち自身、引き続き同領域の可能性に注目していきます。Climate Tech領域で挑戦しようと思っているみなさん、情報交換やディスカッションの機会を頂ければ幸いです。

(高岡美緒 / チェ ミンジュン / 上野なつみ)

(引用・参考文献)

PWC: The State of Climate Tech 2020

MIT: The Wrong Model for Clean Energy Innovation

Breakthrough Energy: Advancing the Landscape of Clean Energy Innovation

成長戦略としての「カーボン・ニュートラル」-各国で進むグリーン戦略、日本は巻き返せるか

circular economy handbook

PitchBook ‘2021 Introduction to Climate Tech A Taxonomy Overview’

この記事が気に入ったらサポートをしてみませんか?