東芝テックがCVCから得た戦略的リターン|グローバル企業のCVC活用事例|後編

本記事は、事業会社のCVC活用事例として東芝テック株式会社の取り組みをご紹介する連載の後編です。前編では東芝テックがどのような課題意識からスタートアップへの投資を始め、具体的にどのような協業支援を行い、そこからどのようなリターンを得たのかを振り返りました。

▶ 前編を読む

後編となる本記事では、現在の投資スタイルに至るまでの困難や工夫をフェーズごとに解説し、CVC運営におけるVC連携をより効果的なものにするためのヒントをお届けします。

※本記事は、DNX Ventures主催で行われたセミナーの登壇内容を抜粋し、記事化したものです 。

経営層の理解を得るために重ねた説明と工夫

まず私たちがCVC設立に踏み出したときの状況を振り返ります。当時の東芝テックは、すでにアクセラレーションプログラムやスタートアップへの投資といった経験をしており、経営陣からスタートアップへの理解度はある程度高まっていました。

これに加えて、当社がもつグローバルな販売・保守網やシェアなどのアセットを活用して、グローバルトップのソリューションパートナーをめざすという目標が掲げられました。これまでモノ売りをメインにしていた会社がソリューションパートナーになるためには、既存の事業だけを見ているわけにはいかず、「新たな領域での事業や取り組みを検討しなければならない」という意識が会社全体に広がりつつあったと思います。そのため、立ち上げ時に焦点があたったのは、「どの領域でやるのか」、「どうやって新規事業を生み出す組織を作るのか」といったHowに近しいところでした。

ここからは実際に社内の説明で使った資料をもとに、どんなコミュニケーションを取っていたのかを解説します。まず、経営陣に対して早期に「自社で0から1を生み出すのは難しい」という結論を率直に伝えました。ここで有用だったのは、クレイトン・クリステンセン氏が提唱した「イノベーションのジレンマ」の図やRPV理論です。

大企業は新規事業に使える資源(Resource)が潤沢です。しかし、既存のブランドや商品の品質を守ろうという意識が強く働くと、結局新しい動きには制限がかかり、イノベーションが起こりづらくなってしまいます。また、社内のプロセス(Process)は既存事業に沿って最適化されているため、変動制の高い新規事業の管理には向いていません。そして価値基準(Value)も既存事業と新規事業ではまったく異なります。売上のみで比較すると、新規事業はどうしても優先順位が下がってしまいます。

このRPV理論はすぐれた大企業であればあるほど強く働き、イノベーションを阻害してしまいます。だからこそ自社で新規事業を生み出すのではなく、スタートアップと連携していく必要があるということを、経営陣に対して伝えていきました。

これに加えて、スタートアップと連携することの強みをしっかり伝えることも心がけました。シード期のスタートアップの資金調達額と自社で新規事業プロジェクトを立ち上げる際の予算を比較したり、組織や仕組みが新規事業づくりに最適化されているのがスタートアップだという説明をしたりすることで、すこしずつ連携の実現性を高めていったのです。

何よりも、新規事業に強みを持つスタートアップと競い合う関係性になった場合、そこに勝機があるのかという問いを投げかけたことが、その選択肢がいかに難度の高いものかを説得する決定打となりました。

投資手法と特性を踏まえてCVCを選択

次に、具体的な投資手法やアプローチ手段の選別をしていきました。例えばM&Aは、既存事業を活かしつつ比較的短期間でプロダクトやビジネスモデルのイノベーションを起こしやすい手法ですし、もしも技術力に強みを持つ領域があるならばR&Dも有効な手段だと思います。

一方で、イノベーションという観点で考えると、既存事業を軸にした手段だけにこだわらず、広く探索しながら新規事業にトライしていくべきではないか、とも考えられます。そこで私たちはこの新規事業の探索の手段として、スタートアップにアウトソーシングするつもりでCVCをやろう、という方針を提案しました。

CVCは他の手段と比べて中長期的な投資を行うことで、スタートアップの革新的な事業アイデアを軸に非連続なイノベーションをもたらせる可能性を秘めています。他の手段と比較したときの有用性について説くことで、経営陣の心を動かしていきました。

手段の選定の次に出てきた「具体的にどうスタートアップと連携していくのか」という不安に対しては、プレイブックと呼ばれるCVCの運用マニュアルを作成し、経営陣と共に具体的なシミュレーションを行うことで懸念事項を解消していきました。

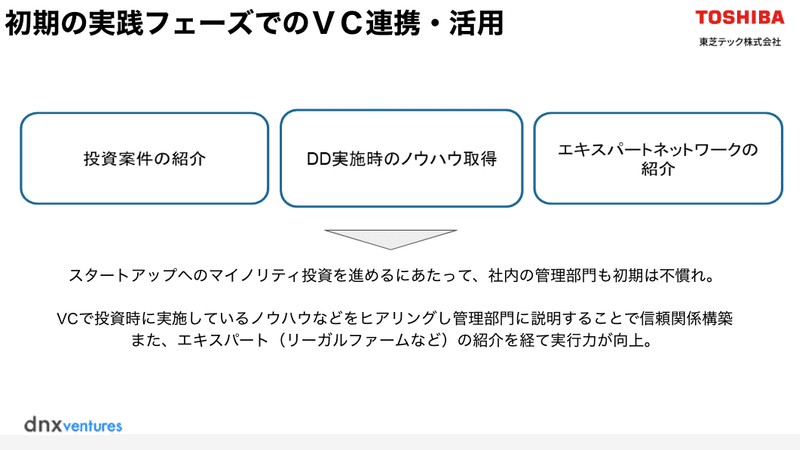

メンバーの不安をVCと連携して解消

晴れて経営陣の合意を得て予算確保ができても、今度は現場のメンバーのなかで新たな課題が出てきます。

既存メンバーのほか投資担当者を中途採用し、私たちの活動をスタートアップに認知してもらうためのコミュニティー担当者も迎えたのですが、そうは言っても簡単にスタートアップが投資させてくれるわけではありません。「新しいことができる」という高揚感がメンバー間でふくらむ一方、初めての取り組みに対する不安や、投資案件をはやく作らなければならないというプレッシャーも相まって、一種のパニック状態になってしまったのです。

こういったメンタル面での不安を解消するサポートに寄与してくれたのが、VCの存在です。すでにDNX Venturesと連携していたので、壁打ち相手としてさまざまな相談を投げかけました。特に注力したのが、投資案件を精査する基準の制定や、法務・財務部門との連携強化です。社内の法務・財務担当者はM&Aには知見があるものの、スタートアップへのマイノリティ投資となると不安定さに目がいくことでどうしても動きが鈍ります。そこでDNX Venturesと連携しつつ、過去事例に基づいたスタートアップ連携のノウハウを社内に還元したり、スタートアップ投資に知見のあるリーガルファームと法務をつなげたりすることで、法務・労務担当者の懸念を解消しながら実行力を高めていきました。

どういう観点で投資の判断をするのか、議論を深めていくのかといった準備段階での疑問点の最適解は、なかなか見えないものです。そこをVCの知見を借りながらひとつずつ解消できたことは、私たちのプロジェクトを推進するうえで大きな力となりました。

経営陣とメンバーのギャップを埋めるレポート

一定以上に投資が進み、投資案件も増えてくると、経営陣のニーズも変わってきます。そこでコンサルタントの力を借りつつ、経営陣に現時点での疑問や不安を直接聞くインタビューを実施しました。そこで出てきたのが、事業連携や協業体制の現状、海外進出への準備といった部分への課題意識です。

この課題意識を踏まえ、次の組織強化のステップへと進みました。このステップで心がけたのは、あくまでスタートアップを母体に事業を育てる仕組みや組織づくりをしようということです。事業会社はどうしてもスタートアップの技術やアイデアを使って自社のサービスをつくろうとしがちですが、これをやると先に挙げたRPV理論にはまり、私たちがボトルネックとなってイノベーションを阻害する可能性が高くなります。そうならないよう、スタートアップの成長を支援するポジションを新たに設けました。また、海外進出を進めるためのメンバーを新たに迎えたのもこの頃です。

また、個からチームへと体制を移行しつつ毎週定例の投資案件会議を実施し、各人の投資の検討スキルを高めていくような仕組みづくりを心がけました。会議では出資比率や案件ごとの重要度の比重を数値化して報告することで、経営陣の情報ギャップを埋めることにも注力していました。経営陣の中にはすべての投資案件を平均的に支援したほうが良いと考える人もいますが、現場では、投資期間の長短や状況によって支援の濃淡をつけるべきだと感じることもありました。このギャップを埋めるために、データを重ねながらヒアリングと報告を続けました。

こうした報告書作成については、DNX Venturesからもアドバイスをもらいながら進めました。報告のなかで重視したのは、損益計算書やバランスシートよりもマーケットやバリュープロポジション、エグゼキューションといった項目から見る事業推移です。アーリーステージのスタートアップは、表立った数字で進捗を知ることが難しいからです。そのスタートアップの本質的な価値は、プロダクトの開発進捗やすぐれた人材の獲得、逆に中心人物の離脱によるリスクなど、数値化できないところにあります。それらを捉えつつ評価につなげていくことに注力し、今後の見込みを伝えることで経営陣の安心感を醸成してきました。

CVC運営におけるVC連携で得られた戦略的リターンと財務的リターン

最後に、CVC運営におけるVC連携のポイントと、得られたリターンについてまとめていきます。

まず案件紹介や財務的リターンといった「Tangible」なリターンは、わかりやすく挙げられるポイントです。これに付随して、間接投資のなかである程度手堅い投資ポートフォリオを得られているからこそ、直接投資では多少のリスクがあっても挑戦的になれたということも、リターンのひとつと言えるかもしれません。

「Intangible」なリターンについては、VCが社内インパクトを出すための最強の伴走者であったというふうに感じています。伝えればさまざまなことを支援してくれる、というのが率直な感想ですね。一方で「VCに出資したら何かを教えてくれる、案件を紹介してくれる」というのは誤解です。自らが実践を通じて抱いた「どうすれば課題を乗り越えられるのか」「どう組織を運営しているのか」といった具体的な疑問を投げかければ、多くの知識を授けてくれる印象でした。こういったノウハウの提供などを通じ、社内のなかで「ピープル・イノベーション」が起こっていったことが、財務的リターンよりも本質的かつ大きな価値をもたらしたと個人的には感じています。

VCに対して積極的にさまざまな疑問を投げかけながら、社内にある課題の一つひとつを解決していくことが、事業会社のCVC運営をより強固なものとし、戦略的リターンを得られる道筋を描く鍵となるでしょう。

東芝テックさんのCVCの取り組みをもっと知りたい方は東芝テックCVCのウェブサイトもしくはnote「東芝テックCVC」をご覧ください。

▶︎ 前編を読む

(DNX for Corporates 編集部 執筆・宿木雪樹、編集・野村佳美)

この記事が気に入ったらサポートをしてみませんか?