不動産のしまい方

老後に関する問題でよく聞くのが、年金と健康そして住まいです。

終の棲家として、マイホームを買ったばかりであるにも関わらず、処分について考えるのもどうかと思うのですが、最終的に建てたこの家をどうするのかは整理しておくべきことです。

1 老後における住宅の悩みについて考える

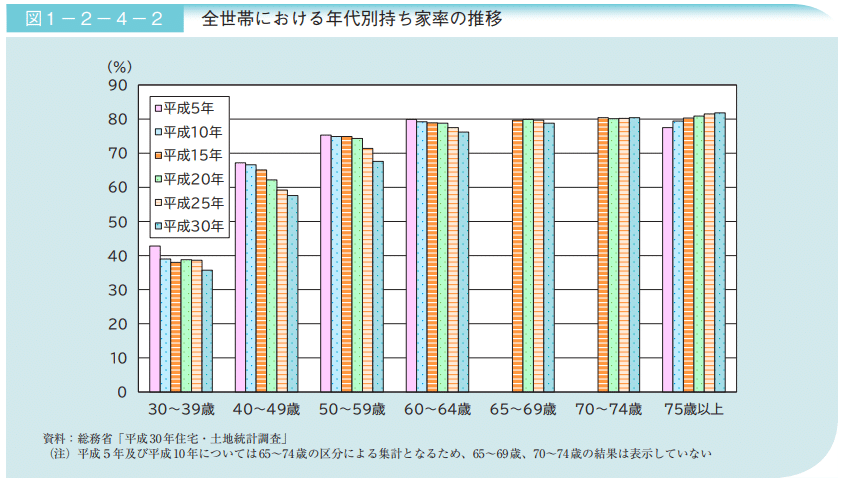

令和6年の高齢社会白書にも記載がある通り、現代の高齢者のほとんどが、持ち家派です。ただ、その割合は年を経るごとに変わっていっているように思います。

白書の現在の65歳以上の住宅の所有状況を見ると、持ち家(戸建て)と持ち家(分譲マンション)を合計すると、世帯持ち家率は約85%に及びます。

参考:高齢社会白書について - 内閣府 (cao.go.jp)

一方で、年代別の持ち家率の推移を見ると、近年、64 歳以下では減少傾向となっていることが見て取れます。私たちが高齢者となるころには、持ち家の率が今よりもがくっと下がっていることも考えられます。

相続等があることで、持ち家の比率も年を経るごとに増えていくのでしょうが、平均余命が長くなっていることから、相続で不動産を継ぐ年齢も高齢化していています。

そのため、子育て中で家に広いスペースが必要だった30~40代では家を相続できず、自分たちで住宅を購入するしか手段がないため、持ち家の比率が下がっているように思います。

おそらく私たちが、老後と呼ばれる年になった時、持ち家の比率はもっと低下しているでしょう。賃貸で暮らす人と持ち家で暮らす人の比率が半々くらいになっているかもしれません。

2 持ち家の人が向き合う住宅の問題

老後に降りかかってくる住宅に関する一番の問題は修繕・リフォームでしょう。

外壁、屋根は塗装がはがれてきますし、エクステリアも交換しないと事故につながります。

我が家は木造なのでシロアリ駆除は10年おきに必要になりますし、子どもも多いため内装やフローリングもすでに傷んできています。

これに給湯器、キッチン、トイレなどの水回り等を加えると、30年後の老後までに、かなりのお金が必要になりそうな気がします。

マンションであれば、修繕積立金がありますが、戸建ての場合は自分たちで積み立てなければなりません。

一口に修繕費と言っても、その金額は千差万別です。様々なサイトを見ても、30年で400万円から1000万円以上と大きな開きがあります。

参考:一戸建ての平均修繕費用は、築30年以上で500万円超え! 一戸建ても将来の修繕に備える積立金の準備を|ダイヤモンド不動産研究所 (diamond-fudosan.jp)

一戸建ての修繕費の平均は?費用の目安やメンテナンス方法を解説!|マンション暮らしガイド|長谷工の住まい (haseko-sumai.com)

その中で、一番参考になったのが、不動産情報サイトのアットホームの調査でした。この調査では、全国の新築一戸建てを購入し、そこに30年以上住んでいる50歳以上の方を対象に、一戸建て修繕の実態を調べています。

2023年『一戸建て修繕』の実態調査トレンド調査の調査データ|アットホーム株式会社 (athome-inc.jp)

実際に一戸建てを買った人の声として、修繕費の平均額はもちろん、その特定の修繕を行ったのは築何年かの平均年数も出ているため、具体的なイメージがしやすいのがポイント高いです。

実際に調査を見てみると、調査対象者の平均築年数は38年で、平均的な修繕費の合計額は615万円です。38年間で615万円と言うことは、年間17万円を38年積み立てればよいことになります。

思ったよりも高額ではないような気がしませんか?正直戸建てを買うまでは、退職手当は修繕費で全てなくなることを予想していたのですが、半分ほどで済みそうです。

マンションであれば管理費と修繕積立金込みで月に3万円代も普通にあることを考えると、インフレによって修繕費が上振れするリスクはあるにせよ、年間17万円は十分に貯めながら生活できる金額です。

ちなみに年利3%で毎年17万円を30年間積み立てた場合、約808万円になります。上振れを考慮して、この位を毎年積み立てて、必要なときに払い出すくらいの気持ちでよいのかもしれません。

3 相続ってどうなのか

老後における住まいのもう一つの問題として、相続があります。

相続において、不動産は「負動産」とも揶揄されるくらい、争いの種になりやすいものです。

いざ相続で不動産を得ても、持っているだけで固定資産税などの税金がかかりますし、仕事をしながらでは有効活用もままなりません。

他に資産や土地をたくさん持っているわけでもなく、1つの不動産に相続資産が集中している場合には、相続の際に分割ができず、まさに争続となってしまいます。

子どもが3人いる我が家にとって、数十年後になるであろう自分が被相続人となる相続も、一筋縄ではいかないような気がして、他人事ではありません。

自分の場合に当てはめてみると、このまま順調に(?)人生が進んだ場合、40年後は自分の手元に3種類の不動産を持つことになります。実家のマンション、自宅の土地、そして自宅の建物です。

このうち、自宅の土地は妻の実家のものを使用貸借している状態なので、妻の実家の相続が発生した場合は、妻が土地を相続することになるでしょう。

その場合、土地の所有は妻で、建物の所有は夫と言うアンバランスな状態となります。この場合は、いわゆるオシドリ贈与を使って、建物を妻に生前贈与しておくのが良いでしょう。

建物の価値は年々目減りしていきます。東日本不動産流通機構(レインズ)によると、首都圏ですら、築浅(築5年以内)の中古戸建が4821万円に対して、築26年~30年となると3333万円まで価格が落ちます。およそ3割の下落です。

3500万円で家を建てたとしても、30%減であれば2450万円です。オシドリ贈与の配偶者控除は基礎控除と合わせて2110万円であるため、贈与税の対象額は約330万円で、所得税は20万円ほどになります。

No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁 (nta.go.jp)

家と土地の所有者を一体化させれば、売却価格も上がるため、男女の平均余命の差からすれば、妻の方が長生きするでしょうし、後の処分は妻に任せようと思っています。(茶室を活用できる子どもに相続させたいそうです。)

また、実家のマンションですが、私は一人息子のため、数十年後は私が相続して、その後誰に渡すのかを決めることになります。何となくですが、きっとこのマンションで、私は最期を迎えることになるのではないかと思っています。

今の家よりも都心に近く、便利です。40年後には仕事を辞めているでしょうし、利便性の良いところで、余生を過ごすのも悪くないのではないかと思っています。

そして、その後、このマンションを必要とする子どもに指定する遺言を書いて相続させるというのが、ぼんやりと描いている、不動産の仕舞い方です。

この記事が気に入ったらサポートをしてみませんか?