Gen AIが金融業界に与えるインパクト

DGDVの野島、鈴木です。

今回はFintech関連の投稿となります。

本日はBain Capital Ventures(以下、BCV)から発表されているGen AIが金融業界に与えるインパクトに触れられているレポートを日本語でシェアさせて頂きます。

前回取り上げたBCG×QED「Reimaging the Future of Finance」のフレームワークに従うなら、現状のFintechはフェーズ4:Looking Ahead(2022-)にあたり最新のテクノロジー(Gen AI、ブロックチェーン、量子コンピュータ)による業界アップデートが期待される段階にあります。

フェーズ4:Looking Ahead(2022-)

規制当局がより積極的な規制緩和を行い、世界的に金融包摂が進む中、話題の生成AI、ブロックチェーン、量子コンピュータ等、最新のテクノロジーが登場することでより大きなディスラプションが期待されています。

フェーズ1から3までにおいては、金融包摂が主にB2Cで加速していき、今やB2C領域においてはホワイトスペースは限定的になってきております。

BCVのレポートは、まさにGen AIの存在がどのようにして金融業界に影響を与えるのか、また金融機関としてGen AIにどのように向き合うべきかのインサイトを提供してくれています。

金融機関で突然出てきた得体も知れないGen AIという言葉にいきなり飛びつくようなリスクテーカーは多くはいないのではとは思いますが、実際にどのようにインパクトがあるのか、リサーチを始めている組織は多いのではないでしょうか。そのようなステージにある金融機関や新規事担当者の方にとって、頭の中を整理する目的でもこのレポートには考えさせられる内容が非常に多く含まれておりましたので、元のレポートもぜひ一読いただければと思います。

ただ、原文がかなり長いので(37 min read)、DGDVとして要約し、文章の構造もわかりやすいように再構成したものをこちらで書かせていただきました。

今回のレポートに限らず、引き続きグローバルにおけるトレンドを追い続けて行きますので、イベントかどこかで見かけた際には是非情報交換などさせていただければと思います。

1.金融業界にとってのGen AI

金融機関にとって、そもそもAIという技術と言葉は目新しいものでしょうか。おそらく多くの金融機関に取っては聞き慣れている言葉であり、既に何かしらの形で取り入れているのではないでしょうか。なぜなら、AIという言葉自体は既に20年前以上から存在しており、Google Trendでもここ数年は一定の検索数で推移していました。(直近のピークアウトが逆に目立っていますが、、)

特に、金融機関で出資や新規事業を検討されていた方々は、2017年頃にAI技術に関するリサーチをされていたのではないでしょうか。今回のレポートでは、2017年頃に出てきたAIのことをTraditional AIとして、Generative AIとは異なる特徴を持つAIとして定義付けております。

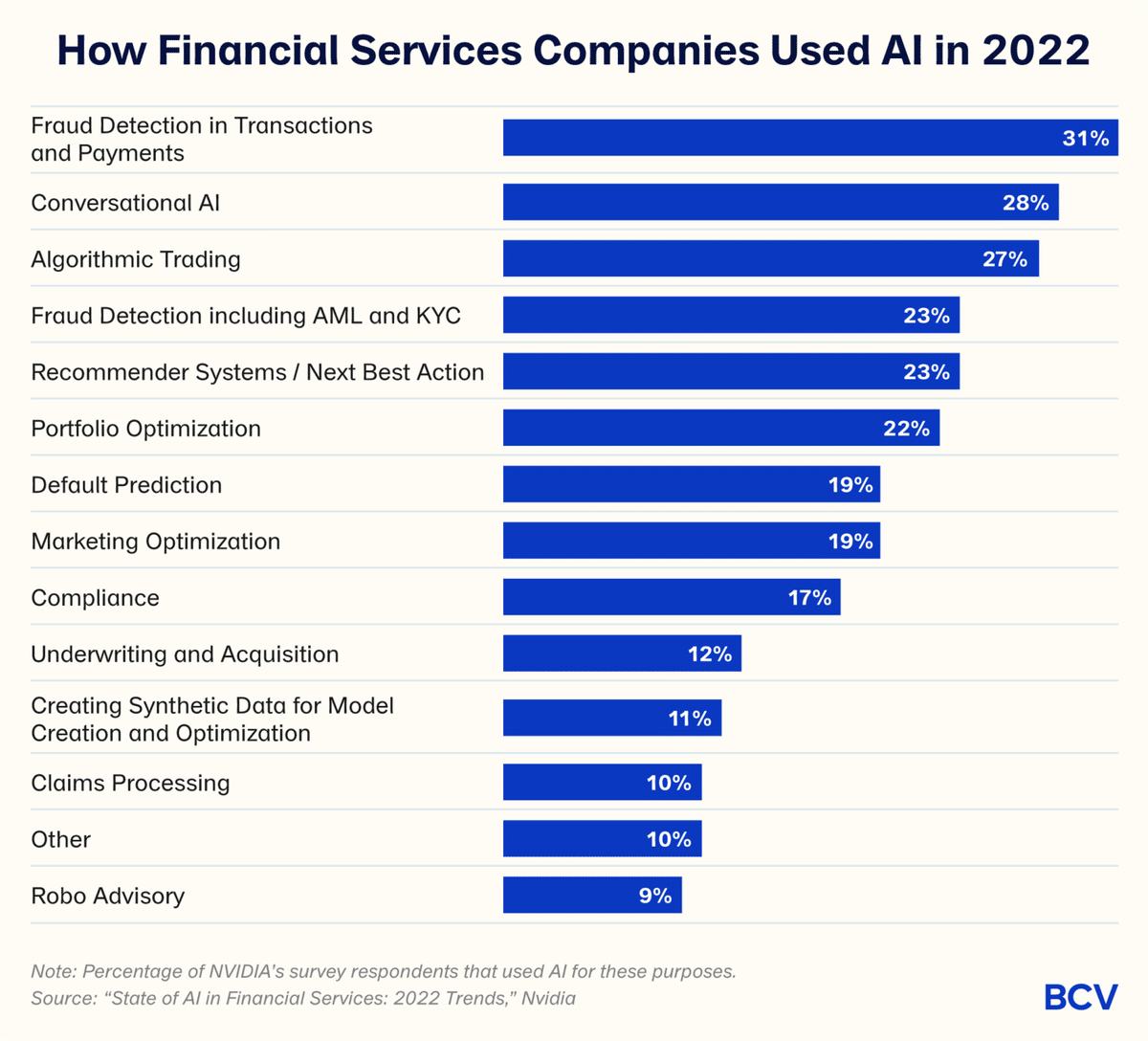

以下の棒グラフでは、2022年にNVIDIA社が金融機関に対して、どの事業体でAIを導入しているかのアンケートを取ったものです。実際に以下を見てみると、AI導入事例が一番多い”Fraud Detection in Transaction and Payments”という「決済・ペイメント領域における不正検知」において、30%以上の金融機関が既にAIを活用していることが伺えます。また、NDIVIAは、既に90%以上の金融機関が何かしらのAIを導入している可能性を指摘しており、金融機関にとってAIは身近のものとして定着していると考えられます。

しかし、2022年にJ.P. Morganが株主向けに発表したレポートでは、同行は数億ドル単位で次世代のAI技術に投資をしていく事を発表しています。AIに親しみがある金融機関は、Traditional AIにおけるユースケースとは全く異なるGen AIの使い方を想定していると考えられます。このことはGen AIが今後金融機関の土俵をガラッと変えるゲームチェンジャーになりうるものだという裏付けなのではないでしょうか。

ただ実際に紐解いてみると、Gen AIは従来のTraditional AIをReplaceするわけではなく、どちらも共存するような形で進化して行く可能性があることが示唆されています。その理由として、Traditional AIとGen AIが得意とする領域やユースケースは異なりなるからです。それぞれの特徴を踏まえ、今後の金融機関としてのGen AIの活用方法を考えていことがまず初めのステップとしては大事でしょう。

レポート内では、特にGen AIが強みを持つ特徴をベースとして、どのようなアプリケーションに対してどちらの方が優れているかを挙げており、Gen AIとTraditiaonl AIの使い分けが必要であるということを以下のロジックをベースに考えられています。

Gen AIは継続的に同じ結果が求められるタスクに関しては不向きであり、それを実行するための技術ではないこと

Traditiaonl AIは、収益予測や価格設定予測などの定量的なタスクに関してはGen AI よりも適していることが証明されていること

現時点では、金融機関において求められているタスク対比でGen AIを活用することは宝の持ち腐れ状態になることが多く、Traditional AIを活用している箇所全てにGen AIを導入するのはコストが膨らむ可能性があること

よって、Gen AIは進化なのか革命という論点は少しズレている可能性があります。進化というものは徐々に単純な形から複雑な形に発展していくこと、革命とは古いものを捨てて新しいものを導入すること、という定義となりますが、Gen AIは当分の間はTraditioanl AIとは住み分け・共存ができている状態で互いを補完していくことが予想されているからです。

では、金融機関としてどのようなユースケースでGen AIを活用する事ができるのでしょうか。

金融機関として顧客へのサービスの向上を図る目的

上記で記載した通り、Gen AIとTraditional AIが活躍するユースケースは異なりますが、Gen AIは従来のAIで満たせなかったニーズのギャップを埋めることができるでしょう。前回のレポートでも記載した通り、金融機関はDXに向けてテクノロジー分野に多く投資をしていますが、様々なアンケート調査が示す通り、金融機関の顧客満足度は他産業と比較しても相対的に低くなっています。従来のAIでは対応できていなかったか、または顧客サービスにおけるユースケースとしては不十分だったため、顧客満足度に結びついていないことが考えられます。

例えば、金融機関は投資家や預金者保護の観点から金融サービスの提供にあたり、規制に準拠する必要があるため、オンラインでサービスに関する質問をしても非常に簡易的な対応しかできず、複雑な質問になると、金融機関が使用する専門用語は一般人が理解しにくいものなります。(恐らく皆さんも金融用語の難しさには苦労した経験はあるのではないでしょうか。)結局、カスタマーセンターへの問い合わせが必要となってしまい、顧客を長時間待たせることになっています。Traditional AIでは、質問の分析・ルールに基づいた案内はできるものの、毎回異なる要望や顧客それぞれの個人的な問題に関しては対応することができなかったのが現状です。

それでは、Gen AIを活用することで、どのようにこの顧客の満足度の向上を変えることができるでしょうか。

Gen AIは、従来のAIが苦手としていた複雑な質問への対応や、ジェネラルな質問ではなく個人の問題に寄った質問への対応、ができるという点が大きな違いでしょう。言い換えれば、Gen AIは複雑な問題を理解し、回答が出来るようになり、感情があるような対話が可能になるという事です。Gen AIによって、個人として金融機関に相談する際には、複雑な質問を投げようが、個人的な感情を含む質問を投げようが、それを点ではなく面で拾ってくれ、更にトランポリンのような柔軟性のある感情を入れた形で顧客に対して寄り添えるという訳です。

個人情報はどうなんだ!!!!というリスクに関する論点については三項で触れるトピックとなります。

金融サービスとの関わりかたの変化

Gen AIを巡る会話の中で、「Platform Shift」という言葉をよく耳にするでしょう。「Platform Shift」とは、コンピューター等のテクノロジーと対話する際のモデルの変化を指しており、我々が今まで体験してきたものでいうと、デスクトップコンピューターからモバイル、オンプレミスからクラウド等の「Platform Shift」があり、Gen AIは根本的にテクノロジーと対話する新しい方法を提供するため、それに該当すると言えます。これまで、コンピューターと対話する際にはコーディングという手段が主だったため、プログラム言語を学ぶ必要がありましたが、Gen AIでは日常的に使っている言語で対話ができるようになりました。

しかし、コンピューターとの全ての会話がGen AIとの会話になるわけではないでしょう。特に金融では従来より確立してきた÷、×、+、-、%、$等の数学記号が基本になるため、Gen AIを使用する必要がそもそもないケースも多いことが想定されます。そのため、金融機関内におけるGen AIユースケースに関しても、引き続きMicrosoft Excelやそれに類似した数字から算出されるデータ等を出力・理解・分析するケースにおいては引き続きTraditional AIが主となりつつ、Gen AIに関しては新しい価値を創出するための方法として徐々にサービスに活用されて行くことでしょう。

2.Gen AIをどのように事業に組み込むか

金融事業者としてだけでなく、事業者として新規事業の開発を目論む場合、どのような考え方をすべきでしょうか。基本的には、①自社で作り込む(Construct)、②ベースは他のものを活用しつつ、オリジナルのものを作り込む(Configure)、③既存モデルを買ってくる(Adapt)の3つに絞られるのではないかと思います。それは、Gen AIのケースも同様で、自社Gen AIを活用したサービスを作りあげる際には、LLMモデルをどのようにして作りあげるかということが論点になり、それはConstruct、Configure、Adaptの中からコスト・時間・目的などを精査しながら何が自社にとって一番いいかを考えることでしょう。

Gen AIにおける3つのフレームワーク

Construct

0ベースでLLMモデルを自社のアセットとして作成。完全に0から作りあげるため、自社オリジナルのデータを教え込むことが最初からでき、データ → 結果までの精度は高いが、時間とコストがかかるモデル。Configure

既に出来上がっているLLMモデルをベースとして活用しながら、Prompt Engineeringやサービスへの埋め込みを行いながら、自社に合わせた使い方をするもの。自社で0ベースで作ったLLMモデルでないため、精度は劣る。Adopt

既に出来上がっているLLMとその上の設定を、会社のニーズと使用ケースに応じて購入するもの。ニーズに応じてモデルを選ぶことはできるものの、購入してからのカスタマイゼーションは限定的。しかし、ローンチまでのスピードは一番早く、エンジニアリングリソースもほとんど必要としない。

基本的には、事業体・ニーズ・コスト・時間、色々な要素に基づいて、どのフレームワークに当てはまるかを考え、Gen AIの新規事業を作りあげるかという意思決定をすることになるかと思いますが、一応論点としては以下のものを想定しておくと決断をしやすくなるかもしれません。

Goal:自社の新規事業の目的とニーズは何なのか。

完全に独自のデータの特徴を生かした自社プロダクトを作りあげるのであれば、Constructが向いているでしょう。一方で、自社データを活用はしたいけれども、既存のデータと掛け合わせながら独自性を出して行くのであれば、ConfigureやAdoptを活用する方がいいでしょう。Budget:どれくらいの予算をつけることができるのか。

Ingredients available:どれほどのデータが手元にあり、活用できるように整理されているのか。

Time:ローンチまでにどれくらいの時間をかけれるか。

Sensitivity:自社データを活用するのであれば、どれほど機密性が求められるか。

Skills:自社に開発をできる人員を抱えているのか。

複数の事業部や事業ラインでGen AIの新事業を目論んでいるのであれば、事業に合わせて、またプロジェクト毎に上記の3つのフレームワークに照らし合わせてミックスをしてくのもやり方のひとつでしょう。

また、レポートでは上記の3つのフレームワークに合わせて、幅広いドメインに応用できるプロダクトにするのか、それともドメイン特化したプロダクトを作るかで考える必要があることも示唆しています。

Domain Agnostic(幅広いドメイン)

マーケティング・カスタマーサポート・セールス・検索を円滑にするAIサポートツール・デザインや広告・社内エンジニアの成長ツールなどの業界を飛び越えることができる、または金融サービス全体的に応用できるツールを指します。事例としては、アメリカでネオバンクを展開するChimeは社内エンジニアが安価かつ迅速にプロダクトをローンチできるサポートをするAIスタートアップと連携をしています。Specific Specific(特化型ドメイン)

Agnosticとは逆で、あるサービスや製品に特化した目的で使われるようなAIツールなどを指しており、金融機関の中でも不正検知・クレジットスコアリング・引受審査などの金融サービスの中でも一部に適用されるものとして定義付けられています。

幅広いドメイン・特化型ドメインと比較すると、必要とされるLLMやツールなども大幅に異なるため、Construct、Configure、Adaptの3つで考えても異なる意思決定が必要となるでしょう。では、他の金融サービス事業者はどのようなアプローチをしているか、以下の図でみてみましょう。

これらの既存プレーヤの動きを見る限り、金融サービス提供者における今後のGen AIの活用方法のトレンドは、近い未来では基本的にはどこに偏る訳ではなく、満遍なくConstruct・Configure・Adoptに分類されていきながらも、どの金融機関も自社で開発できるようなリソースやデータの整理もできていないため、最終的にはAdoptを活用するプレーヤが増加していくことが予想されています。

3.Gen AIはどれだけ実用的か

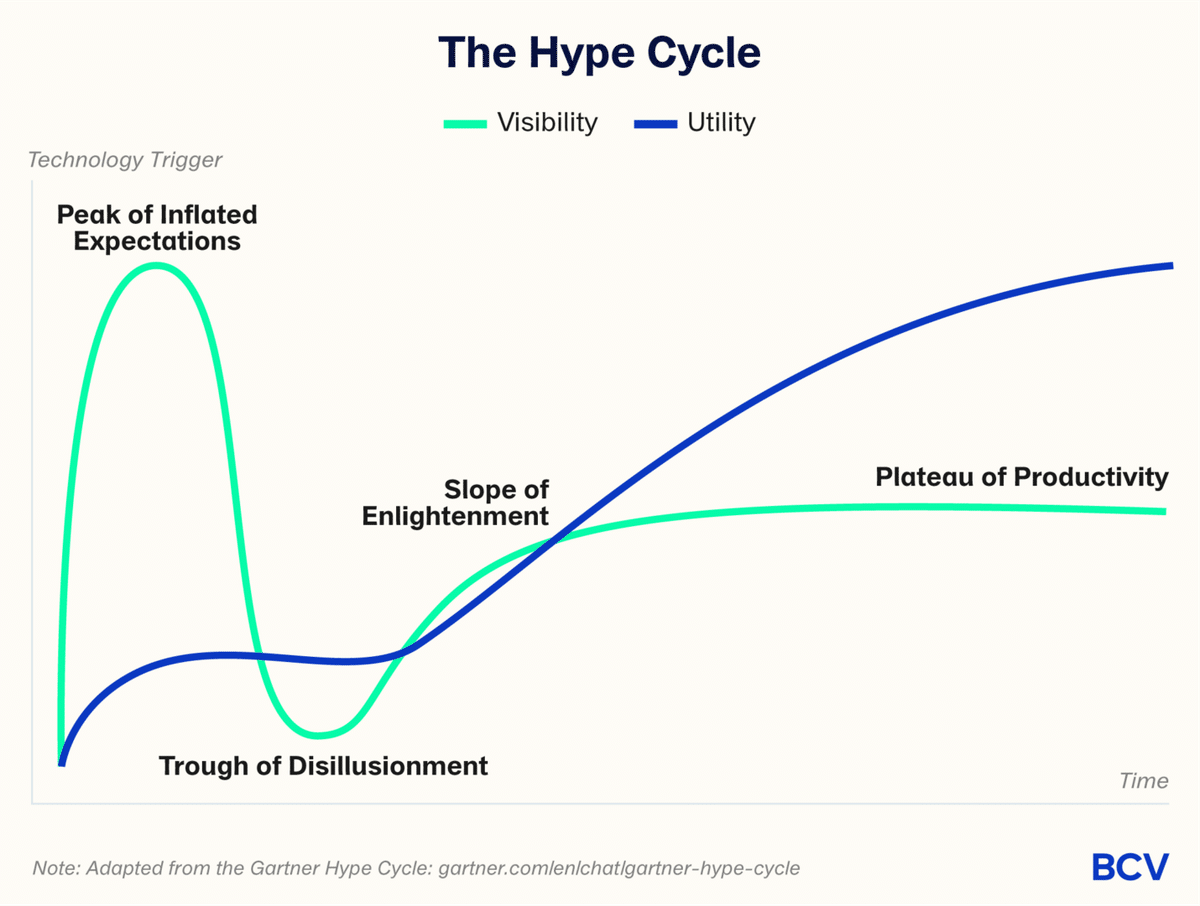

次にハイプサイクルを基にGen AIの有用性について考えていきます。

ハイプサイクルはガートナー社によって提唱されたテクノロジーの成熟度と採用のフェーズを表すモデルです。このモデルは「Technology Trigger(技術トリガー)」から始まり、「Peak of Inflated Expectations(期待のピーク)」、その後「Slope of Enlightenment(失望の谷)」を経て「Plateau of Productivity(生産性の台地)」に至る過程を描きます。ガートナー社の分析は、企業が新技術の投資や採用を検討する際の指標として、多くの人にとって聞き馴染みがあるものではないでしょうか。

BCVは新しいテクノロジーの事業化を考える際、一般的なサイクル(緑線)に加えて、Utility(青線)も併せて考慮する必要があると主張しています。ハイプサイクルをGen AIに重ねるなら、Tansformer、diffusion model、ChatGPT等の出現によって、今はハイプの頂点を登っている過程にあると言えるでしょう。(何合目に位置しているかは人によって異なりますが、、)しかし、有用性を示す青線はハイプのピーク時おいても依然として低いままであり、金融領域におけるGen AIのユースケースのほとんどはまだ時期尚早と言えます。BCVのパートナーのコメントはこの状況を的確に表現しています。

If ChatGPT is the iPhone, we’re seeing a lot of calculator apps. We’re looking for Uber.

(もしChatGPTがiPhoneなら、今はたくさんの電卓アプリが出ているが、私たちはUberのような革新的なものを探している。)

ただし、現時点での有用性が低いからと言って、社内におけるGen AIへの取り組みを辞めることは誤りです。青線の続きが示すように、Hypeサイクルとは関係なく技術の実用性は徐々に上昇しています。この背景にはテクノロジーを実用化するための取り組みが粛々と行われることにあります。

企業において新しいテクノロジーへの期待と有用性にギャップが生じるのは、テクノロジーばかり注目してしまい、Hype、Hope、Happeningを混同してしまっていることが原因と考えられます。自社が現在、どのポジションにあるかを考えながらGen AIをはじめとしたテクノロジーに向き合う必要があります。

Hype:

企業はGen AIの使用意向やその価値について、あるいは他の人々が生成型AIを使うことの価値について、一般的な声明しか出していないようなタイミング。特にスタートアップは早く新しい機会に飛びつき、プレゼンテーションにGen AIを取り入れることはありますが、「何を」「どこで」「いつ」「なぜ」「どのように」といった基本的な質問には答えられないような段階を指します。

Hope:

企業は使用ケースや関連する部門、責任者、データの出典、利用者、または協力するパートナー(例えば、どの法的ライセンスモデルを使うか、モデルスタック内でどのツールを使うかなど)について、具体的な発表をするようなタイミング。スタートアップは全く理解していなかったHypeの段階と比較しても、自社の生成型AI技術スタックの各要素について明確に説明でき、なぜそれぞれの要素を選んだのかを詳しく説明できますが、同じような技術スタックを持つ他の企業と比べて、なぜ顧客が自分たちを選ぶべきなのかを明確にするのは難しい段階。

Happening

具体的な使用ケースが実際に運用されており、その影響を測定する明確な指標があるタイミング。例えば、コスト削減、価格設定の向上、新規顧客獲得、新規顧客に対する価値提供までの時間、クロスセルの成功率。スタートアップは技術スタックを組み、製品を開発中であり、競合他社に対して独自の強みで早期に成功を収めている証拠がある段階で、プロダクトにしっかりとWhy Gen AIを取り込めているような段階。

Hype、Hope、Happeningのフレームワークを理解した上で、Gen AIがDisruptiveなのかを考えていきます。BCG、ビルゲイツ、Goldman Sachs等は「AIは全ての産業をDisruptする可能性がある」と主張していますが、BCVはこの意見に反対しています。既存企業こそがGen AIを活かし、大きな成長を遂げる可能性があると彼らは主張しています。Disruptionは一般的に現状に対する急激な変化を示しますが、「イノベーションのジレンマ」で知られるクリステンセンはDisruptive technologiesについて少し角度が異なる解釈をしています。

Disruptive technologies:

少なくとも短期的には製品性能が悪化し、主流市場では既存製品に劣るが、一部の(新規)顧客には、より安価で、よりシンプルで、より便利であるなど、価値を見出す他の特徴があるイノベーションSustaining technologies:

主要市場の主要顧客が歴史的に評価してきた性能の次元に沿って、既存製品の性能を向上させるイノベーション。

上記の定義を当てはめるならば、Gen AIは既存サービスに統合し、既存顧客に受け入れられる形で性能を向上させることが出来るため、アプリケーションの多くがSustainable technologiesに分類されます。一般的に既存の企業の方が多くの顧客を抱え、データを保有していることから、既存企業には多くのアドバンテージがあります。一方、一般的にはDisruptive technologiesは、スタートアップではない大企業が参入するするのが難しいとされます。

なぜなら、以下3つの理由が考えられるからです。

1.よりシンプルで安価な製品を作るため、一般的には利益率が低く、利益を増やすわけではない。

2. 新興市場や非中核市場でまずは商業化される。

3. 最も利益のある顧客が製品を使用したくない、または使用できない。

それでは、どのような金融領域におけるGen AIのイノベーションが想定できるでしょうか。

Gen AIは、これまでのFintechのトレンドであったOpen bankingとEmbedded financeを加速させる可能性があります。Embedded financeにおいては、詐欺検出やリスク管理、パーソナライズされたユーザーエンゲージメント、カスタマーサポートへの活用が期待されています。Open bankingでは、APIへの接続が容易になり(Bank-GPT)、特定の個人データを活用して、カスタマイズをするようなことができるようになることで、より良いサービスの提供が期待されています。

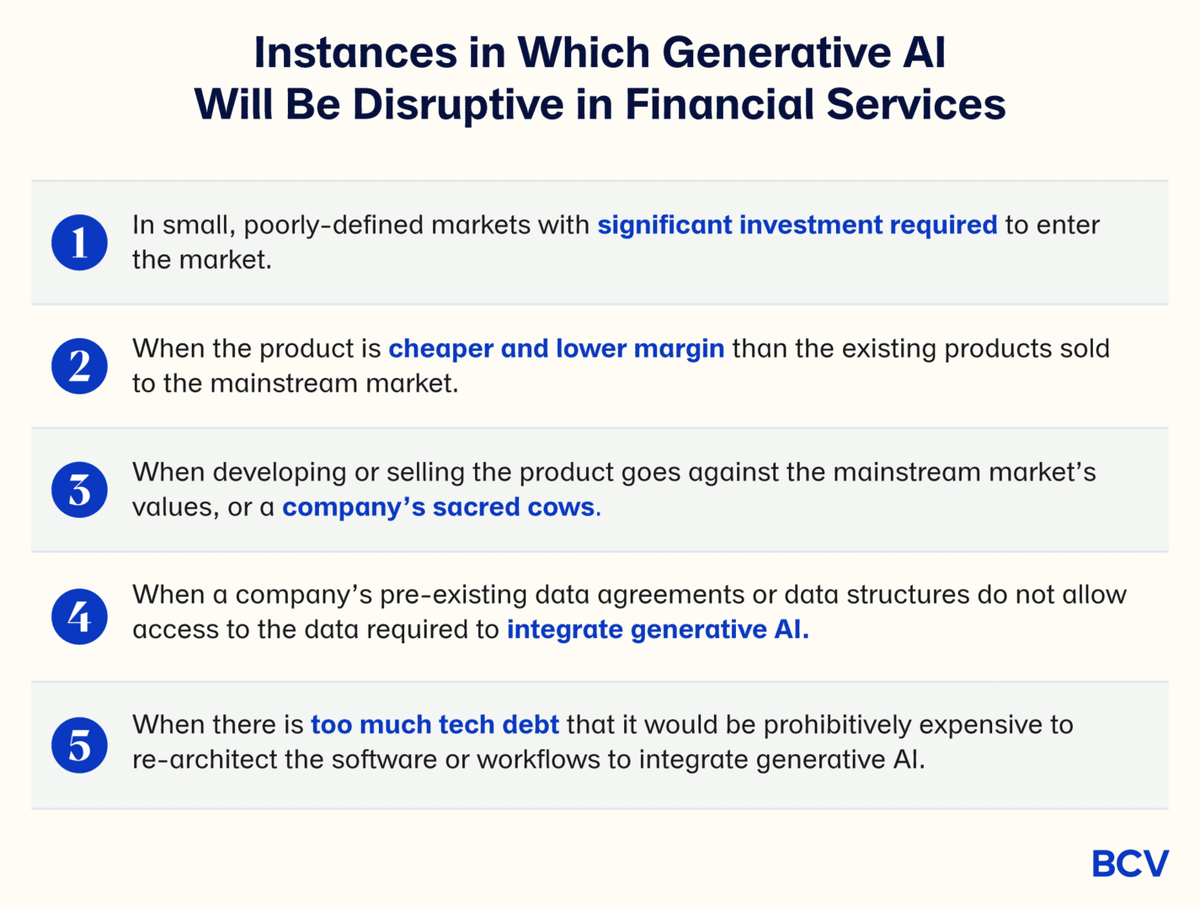

しかし、先ほどDisruptive technologyの際に説明した通りでイノベーションのジレンマが生じる可能性もあるのもまた事実ですので、既存企業が一様に利益を得るわけではなく、スタートアップでも以下の5つのケースが認識ある場合に金融業界においてGen AIはDisruptiveになると考えています。

1.ニッチだが、参入に多額の投資が必要な市場

2.主流市場よりプロダクトが安く、マージンが低い

3.主流市場の評価基準に反する

4.過去に取得したデータをGen AIに統合できない

5.Tech Debt(ソフトウェアの修正が困難)がある

4.Gen AIを活用する上での主要な懸念

これまでGen AIを事業でどのように活用すべきかを見てきましたが、最後に規制産業である金融とは切っても切れないGen AIの懸念点と解決策をまとめたいと思います。

データプライバシー

懸念:「Gen AIは大量のデータ処理が必要だが、顧客データ利用が規制で縛られており、十分な活用ができない。」

解決策:適切なデータを使った独自のLLMを構築する。独自のデータをLLMプロバイダーに共有しないようね契約を結ぶ。顧客データを適切に管理可能なパートナーを見つける。サイバーセキュリティ及びコンプライアンスチームを構築する。

データコンテキスト

懸念:「LLMはネット上の情報を学習しており、金融に関する質問に対しては十分な回答ができない。」

解決策:データの前処理と構造化データの取り込み。プロンプトエンジニアリングやベクトルデータベースを用いた入力処理。独自データでのファインチューニング。

幻覚(Hallucinations)

懸念:「LLMはネット上の情報を学習しており、全ての顧客に対して規制上必要とされる均一な対応ができない」

解決策:規制ガイドライン自体を使用して、LLMモデルの出力にガードレールを設定する。プロンプトエンジニアリングやベクトルデータベースを通じ対策する。ファインチューニングでリスクを減少する(完全に排除は出来ない)。

ブラックボックス

懸念:「LLMはブラックボックスなので、扱いにくい。」

解決策:Chain of Thoughtを使用して適切な推論を生成する。

コスト

懸念:「GPUのコストが高すぎる!」

解決策:クエリの連結。ベクトルデータベースを使用。LLMのカスケーディング。

Gen AIを活用したサービスは他社やスタートアップとサービスを差別化するために急いで研究・開発を急いでいる段階にある金融機関も多くあるかと思いますが、自社が何を目的にしてどの分野で活用をするのか、また懸念をどのように払拭していくのか等、攻めと守りの考えを整理をしながらプロジェクトに取り組む必要がありそうです。今後も特にデータ規制が欧州ほど厳しくないアメリカの金融機関などがどのような方法でGen AIを活用していくか注目をしていきたいと思います。

今回は以上となります。今後もDGDVの投資領域/テーマに沿って、情報発信させて頂きますので是非、フォロー頂けると嬉しいです。

この記事が気に入ったらサポートをしてみませんか?