【第2回】DeFiにおけるサービス種類

DeFi(分散型金融)の魅力については前回の寄稿で、そのイノベーションの本質をお話させていただきました。

それでは、具体的にどのようなサービスがDeFiには存在しており、それらはどのような仕組みで成り立っているのでしょうか。今回はDeFiにおいて、プロトコルと呼ばれるサービスの種類について深堀りを行っていきます。

※この記事は投資勧誘を行うものでは一切なく、あくまで情報提供を行うものになります。

DeFiにおけるプロトコルとは何か

DeFiにおいて、サービスの類をプロトコルと呼ぶことがあります。

そもそも、このプロトコルとは何でしょうか。

この概念はインターネットの仕組みから来ています。インターネットにはTCP IPといった通信プロトコルと呼ばれる規格が存在し、我々がインターネットと呼ぶものの裏側を支える仕組みとして存在しています。DeFiにおいても、同様にDeFiのサービスを満たす規格として存在している仕組みをプロトコルと呼んでいます。

前回の寄稿の中で、DeFiの本質的な価値についてお話をさせていただきました。DeFiが持つ本質的な意義は、スマートコントラクトによる金融サービスのソフトウェア化です。それもパブリックブロックチェーンを用いることで、ミドルマンなどと言われる中央的な管理者の存在なく実行できるところにあります。

DeFiにおけるプロトコルについて触れる前に、まずここでDeFiのプロジェクトをどんなレイヤー(階層)で動いているものなのか、分類してみたいと思います。

それぞれの層がどのように動いているかについては、以下の具体例や今後の寄稿を見ていきながらそのサービスについて知識を深めていきましょう。今回は、プロトコルと呼ばれるレイヤーやオリジナルインターフェイスと呼んでいるレイヤーに存在する、特にDeFiで有名な3つのプロトコルを取り上げます。

1. MakerDAO / DAI

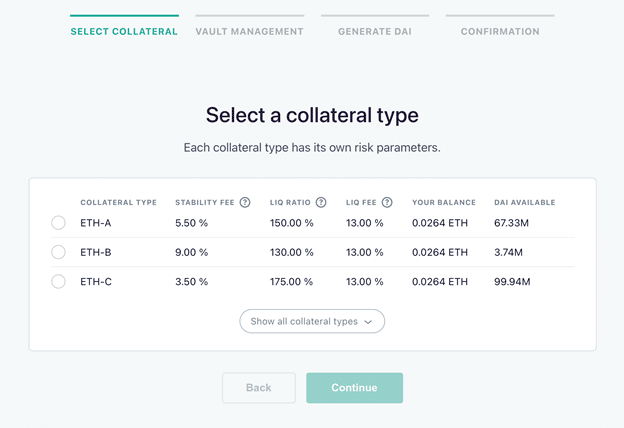

まず最初にご紹介するのは、MakerDAO(メーカーダオ)です。MakerDAOは、上記でいうところのプロトコル層にスマートコントラクトを生成しているものになっています。MakerDAOは何をしているプロトコルかというと、ETHまたは準じる暗号資産を担保にステーブルコインのDAIを貸し出すというサービスを行っています。

ただし、貸し出すと言っても一般的に想像できるような銀行のサービスとは随分異なります。例えば、銀行やカード会社などは借り手の返済能力を図りながら、そのリスクを見極めて借り手にお金を貸します。信用枠という言葉をご存じの方は多いでしょうが、このようにそれぞれの貸付先のリスクを評価する仕組みを使いながら返済が行われないといった貸し倒れリスクを減らしながら、安定的に貸付を行うモデルが従来のモデルです。

しかしながら、MakerDAOの場合は、その仕組が全く異なります。オーバーコラテラル(過剰担保)と呼ばれる借りる金額以上の暗号資産を担保にすることで、ステーブルコインDAIを借りることのできる仕組みを採用しています。この仕組をVault(ボルト)と呼んでいます。特に興味深い点はこの貸し借りという一連の挙動をスマートコントラクトだけで制御していることです。常々入り続ける貸し手の需要に答えながら、かつETH以外の複数の暗号資産を担保とする場合でも、常に安定してDAIを貸し出すことを行うというものになっています。

昨年2020年3月に発生したブラックスワンと呼ばれた大規模な暗号資産マーケットの下落時には、担保割れを起こす貸し手及び借り手がおり担保の大きな清算こそ経験しましたが、全てプロトコルが機能不全になるような状況は回避しました。このようなストレステストも経験しており、またここまでスマートコントラクトのバグといった致命的な問題点も指摘されていないことも相まり、DeFiの分野ではとても信頼されているスタンダードなプロトコルへと成長しています。

更に現在では、他のアグリゲーションサービスがこうしたVaultでのDAIを借りる行為を自動化するように、Vaultを統合しています。こうしたことはプロトコルだからこそできることであり、これにより元々のMakerDAOのインターフェイス(Webサイト)では提供されていなかった、清算が迫ると自動で先に返済を行うことを自動化する挙動を付けた状態で、DAIを借りることができるなどの機能が付与さるようになっています※。

※ 返済せず、そのまま清算にあうと清算手数料(Liquidation Fee)と呼ばれる別途の手数料を担保としている資産から強制徴収される仕組みになっており、急な相場の変動時などは清算に合うよりは、先に自動で返済することが望ましいとされている為。

2. Compound

2020年にDeFiという言葉を世に浸透させる立役者はこのプロトコル、Compound(コンパウンド)でしょう。Compoundは貸し出す暗号資産、借りる暗号資産それぞれを別々の暗号資産の中から選択できるプロトコルです。このCompoundで非常に面白い点は、貸し手への金利や借り手の利息に相当する数値が自動で、常にスマートコントラクト内にロック(滞留)されている額に応じて決定していく形式を取っている点になります。

Compoundはサービスローンチ以来一度もハッキングされることなく、サービスを運営している点が特徴です。また開発元のCompound Labs社はあくまで、Compoundのサービスにおいて開発元という立ち位置であり、既に意思決定をコミュニティに委ねています。コミュニティの提案や投票にはブロックチェーン分野に特化をしたベンチャーキャピタル(VC)などが積極的に関与していることでも知られ、シリコンバレーの著名VCであるアンドリーセン・ホロウィッツなども、実際に投票に参加していることがブロックチェーン上で確認することができます。

Compoundは既にCOMPというプロトコルのガバナンスを行うトークンを配布しており、投票に用いられています。Compoundの提案、投票では細かなパラメータの調整がされており、例えば担保に取っているある暗号資産の価格が下落傾向だと、その担保としての価値が弱くなっていることを想定し、貸し出せる力(貸し出し力のような概念)を減らすなどの調整を都度世界中のガバナンスを行うトークンの所有者による投票で行っています。

また、Compoundは現在複数のパブリックブロックチェーンにまたがって同様のサービスを提供するプロトコルへと変貌を遂げる為の開発を行っているとされています。

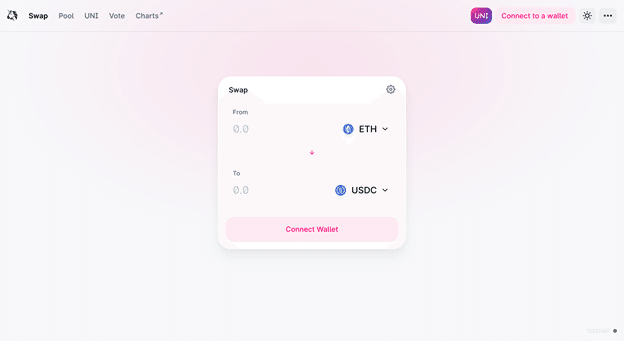

3. Uniswap

最後にご紹介するUniswap(ユニスワップ)は通称AMMと呼ばれるAutomated Market Makerという新しい機能を盛り込んだトークン交換の為のプロトコルです。元々はEthereum系のハッカソン(新しいアイデアを発表しプロトタイプを作るイベント)の中で生まれたアイデアであり、それがブロックチェーン分野での海外大手の投資家による資金的な支援もあり、開発を続け今のような形で多く使われるプロトコルになりました。

このプロトコルの仕組みは非常にユニークです。プールと呼ばれるトークン交換用の貯蔵をいくつもしており、それらのトークン量の範囲内において即時に価格決定がされ売却、交換が叶うという仕組みを提供しています。

具体的な例として、「トークンAとトークンBを交換したい」として説明します。まず世界中の誰かがトークンAとトークンBをそれぞれ50:50のドルベースの価値になるような個数ずつ、Uniswapに流動性提供と呼ばれる行動を行います。ここでは仮に合計1,000ドル分の流動性提供だとしましょう。これはUniswap内のトークンA - トークンBのプールにはそれぞれ500ドルまでの範囲で取引が可能になったことを意味しています。

また、この状態で第三者がトークンAをトークンBに交換したいと考えたとします。この場合、通常の暗号資産交換業者で行う板取引のような、一定金額で売りたい人が少ない為に決済が通らないといった問題を解決し、自動でトークンが価格決定され売却されていきます。

まとめると、この価格の自動決定と、プールされている金額までであれば一度にどんな大きな金額のトークンの交換であっても仕組み上何一つ問題なく処理ができるところ、これら全てがスマートコントラクトによって動作していることがとても革新的な仕組みを持ったプロトコルです。また暗号資産交換業者であれば、他の業者との間で行っていた流動性の提供業務を、それぞれ個人が自身の保有アセットを元に行えることも特徴で、こうした既存金融サービスであったら個人の参加が許されない分野を開放し、仕組み上もそれにより特段のリスク向上などがない形で、プロトコルという形で提供できていることはとてもイノベイティブです。

なお、現在はバージョン2となるV2が運用されていますが、間もなくバージョン3となるV3が公開される見込みとなっています。また、Uniswapも他のプロトコルと同じようにさまざまな他のDeFiプロトコルの裏側を担うプロトコルとしての位置づけでの、活用が進んでいます。

最後に

またこの寄稿でご紹介をしたMakerDAO, Compound, Uniswapなどは御三家などと呼ばれることがある位、DeFi分野の中で頭角を示しています。その理由として積極的な開発を行っていること、安定した運営を行えていること、いずれのプロトコルや関与している開発者が、投票や提案に参加するガバナンス権利付与などについて、フェアさを重要視していることなどがあげられます。

このようにDeFiは今までの金融サービスの単なる自動化や置き直しではなく、全く新しいサービス設計の概念でスマートコントラクトを用いて、ミドルマンフリーな自動化及び、サービスを提供する企業や運営者といったリスクをフリーにすることで新しい価値を提供しています。

次回はDeFiにどれだけの資金が流れ込んでいるのか等、DeFiマーケットの数値、その見方について説明を行っていきます。

是非、楽しみにお待ちください。

■本記事は、Fracton Ventures株式会社(https://fracton.ventures/)による寄稿記事となります。

■本記事はDeFiサービスの利用を推奨するものではなく、あくまでテクノロジーの視点から、イノベーションが起きている現場をお伝えする情報発信の趣旨で制作しております。

■本記事は、信頼できると判断した情報を基に作成しておりますが、その正確性・完全性を当社が保証するものではありません。また、本記事に基づいて権利行使した場合の保証はいたしかねます。

■DeFiサービスのご利用にはリスクが伴います。売買等に関する最終判断はお客様ご自身で行ってください。

■本記事の内容及び発言内容は説明者の個人的見解を含むことがあります。

■本記事の著作権及びその他の権利は、株式会社ディーカレットに帰属し、一部又は全部を無断で転用・複製することはできません。