ミータソのマザーズ決算分析【ジモティー】2020年2Q

こんにちはー、ミータソです。

最近テレビCMでちらほらみかけるジモティー2020年12月期2Qについて調べてみました。

正直、ジモティーは掲示板のビジネスモデルで、どこでお金が発生し儲けてるのかわからないイメージがありました。

しかし、コロナで巣篭もりの需要が増えたのもあり、デスク、チェア、ベッドのような家具や電子レンジ、冷蔵庫のような家電をCtoCで取引できるようにしたもので、これから成長が期待できるサービスだと思います。

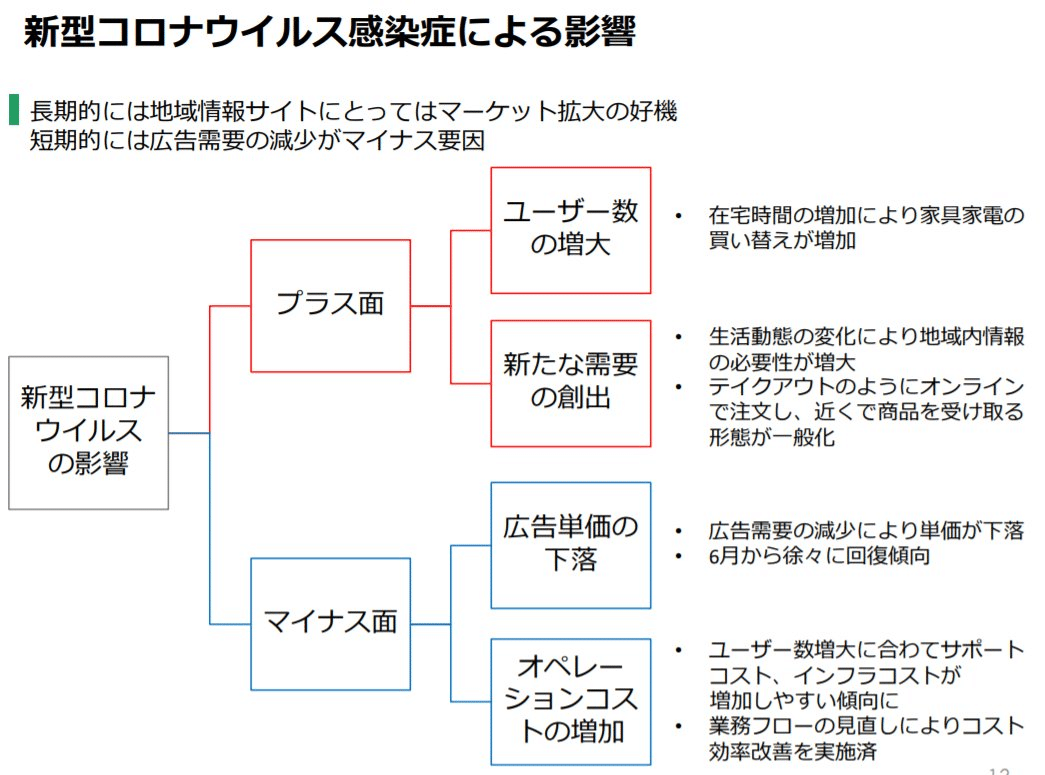

1. コロナの影響

短期的な影響と長期的な影響に分けて考えてみました。

短期・・・広告単価が落ち込んだことによる広告需要の減少がありました。それがマイナス要因となってます。

長期・・・ジモティーのような地域情報サイトにとっては、マーケット拡大の好機と考えられます。

具体的には、ネット決済化されていない市場をターゲットにサービスが拡大することが見込まれます。

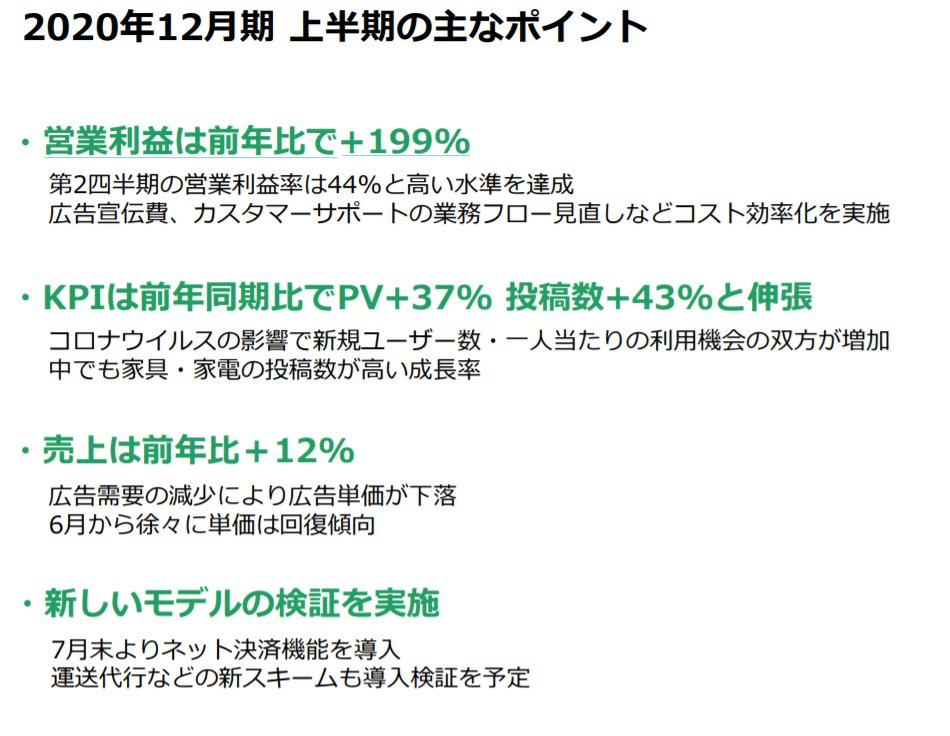

2. サマリー

売上は698百万円で前年同期比で12%増、営業利益が165百万円で前年同期比で199%増、約3倍になってるのがすごいです。コロナ影響でKPIの新規ユーザー数、家具・家電の投稿数が高い成長を遂げています。

株価については2020年4月21日に1,693円だったのが、2020年10月20日に4,190円と半年で2.5倍になってます。

3. 営業利益分析

営業利益、経常利益ともに前年比で3倍になったのって、テレビCMを始めとした広告宣伝・PRや、サービス拡大に伴うカスタマーサポートについて業務フローを効率的に実施した結果なんですね。

4. 所感

コロナ需要でそのままKPIが伸びて売上もそのとおり伸びるのかと思いきや、広告主の影響で広告単価が減少するといった一筋縄ではいかない事業の難しさを感じました。

キャッチーなサイトUI/UXで、誰しもに潜在的需要のあるサービスで、個人的に興味深い会社ではあるので、引き続きウォッチしていきたいです。

※Twitterやってます。マザーズ上場企業の決算分析だけじゃなく、スタートアップのビジネスモデル分析、資金調達分析などつぶやいてますので、もしよかったらフォローしてください。泣いて喜びます。

https://twitter.com/DeadFinanceCXO

この記事が気に入ったらサポートをしてみませんか?