本当にはじめての人が読むROE入門ービジネスサイクル図解

※100イイネ超えたので有料にしました(2021/2/3)。有料版にはあまり知られていないROEの使い方や株価の影響などを整理した記事がついてきます。非常に実践的な内容になっているので是非お読みください。

※下記noteは300イイネ目前です(⇒600超えました!ありがとうございます!)。気に入ってくださった方、RTしてくださった方、皆様ご支援ありがとうございます。

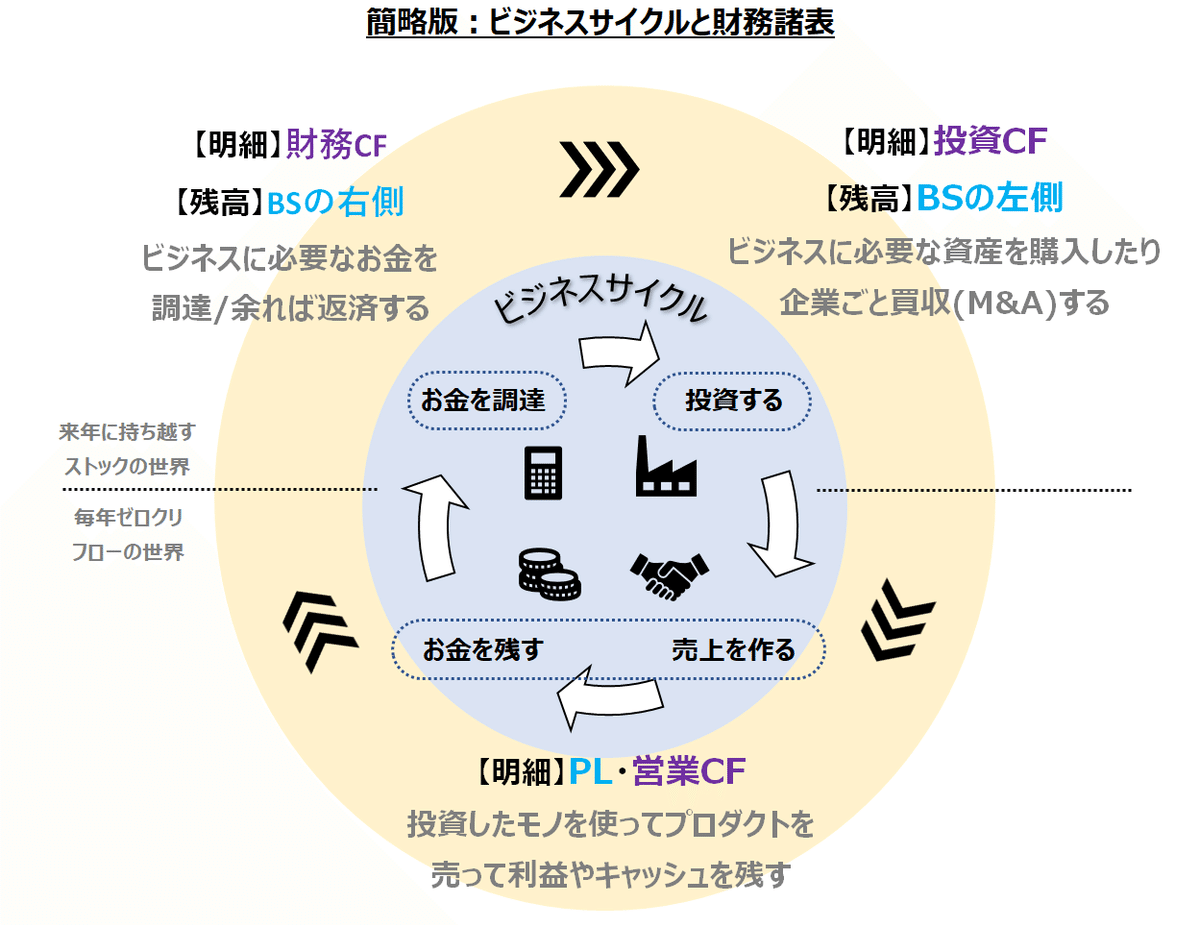

前回、ビジネスサイクルに沿って財務諸表を考えてみましたが、今回は財務分析に触れたいと思います。内容は1万字近くあるので重いですが、サイクルチャートとともに、

・ROE/ROAの意味

・資産回転率/当期利益率/財務レバレッジ

が感覚的に、経営者視点でわかるようになりますので、是非読んでいただければと思います。まず今回使うサイクルチャートはこれです。前回のエッセンスを抽出したものです。

今日はここから、「財務分析の世界」に足を踏み入れたいと思います。

なぜ、世の中にある財務分析の本はわかりにくいのでしょうか。それは、出来上がったものを外から眺めているからです。完成したプラモデルを買ってきても、中の構造とか、この関節が動くとか、部品数はどれくらいかとかはわかりません。0から部品を組み立てれば、パーツ数や相互のつながりや、関節の動き方などがイメージできるようになります。いわゆる手触り感ってやつです。

財務分析とは、「数ある会計パーツのつながりを使って、点と線をつなぎ、企業の全体像を立体的にイメージすること」に他なりません。財務諸表をちゃんとビジネスサイクルと結びつけて理解できると、パーツとパーツの関係が分かって、まるで自分で作ったプラモデルのように内部が見えるようになります。この先に、予測精度の向上や、DCFをはじめとした財務モデリングを使ったバリュエーション技術があるのです。

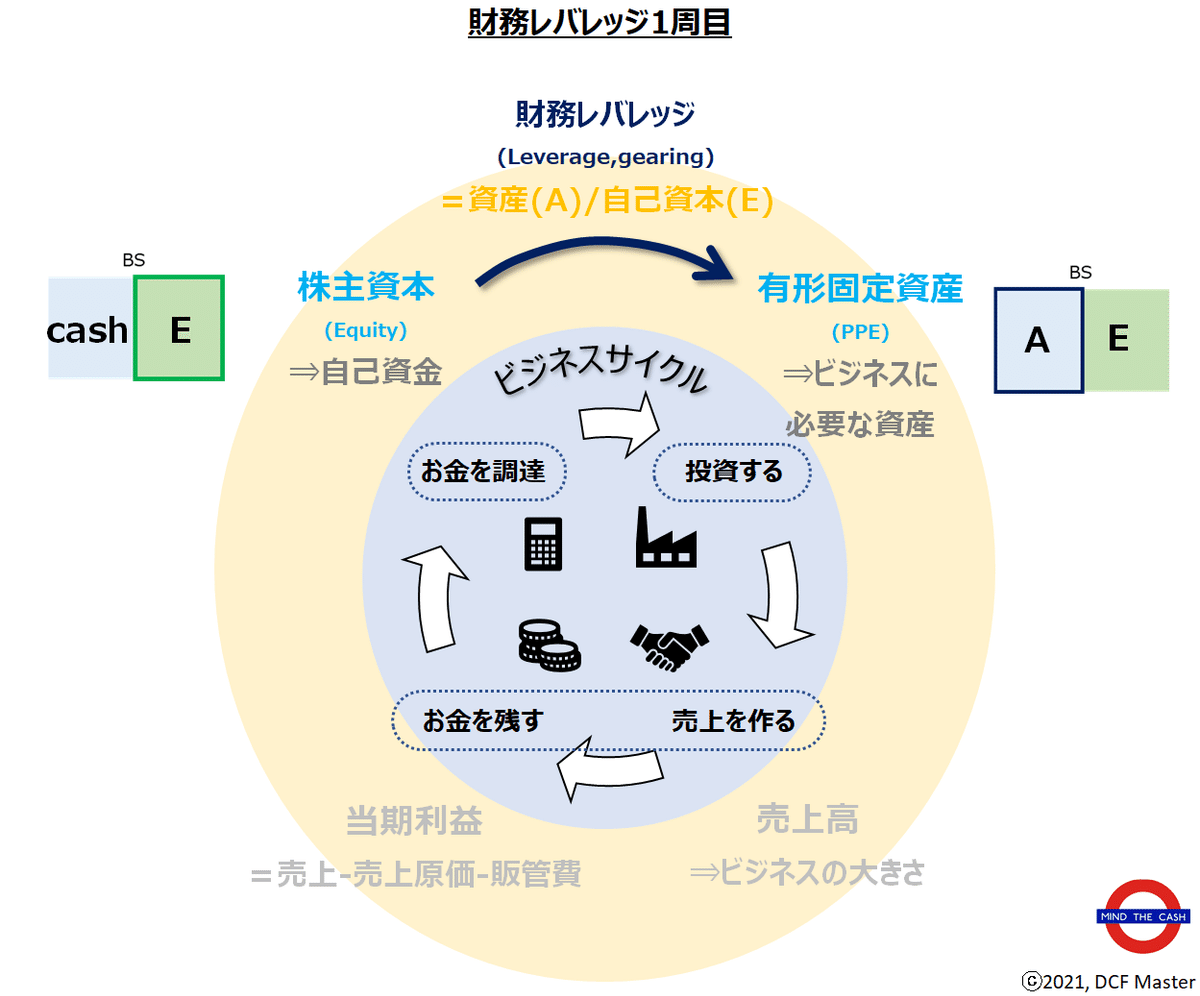

財務レバレッジ(Financial leverage/gearing)ー1周目

いきなりなんかイカツイのがでてきましたが、ここから始めないといけません。なぜなら企業のサイクルは資金集めから始まるからです。

経営者としてここのフェーズでフォーカスすべき事項は

「サイクル1-2周目でお金が無くならないように資金確保」すること

です。通常、なんの実績もない会社にお金を貸してくれることはありません。まずは自分の貯金でビジネスを始めます。これを仰々しく言えば自己資本の調達です。有望なソフトウェアITスタートアップでいきなり外部資金が手に入ることもあるでしょうが、その前にきっと自分でなんらかのプロジェクトを始めているはずです。会社が発足した最初の瞬間だと思ってください。

最初の年には営業するための最低限の資産が必要です。そこで自己資本のE(Equity)を使って、パソコンを買います。購入したPC(資産)はA(Assets)としてBSに記録されます。サイクルチャートの中では、イメージが湧きやすいように有形固定資産にしていますが、広い分類では資産ですので図中の有形固定資産は資産と読み替えて大丈夫です。

BS記入ルール

BS右側(貸方)が「どこからお金を調達したか」

BS左側(借方)が「何に投資したか=ビジネスのために保有しているモノ」

現状は、資産(A)はPC、調達は自己資本(E)のみなので、【A:E】が【1:1】の状態です。図の中の、「本みたいな見た目の四角」はそれを示しています。財務レバレッジとは、、、

財務レバレッジ=資産(A)/自己資本(E)=自己資本の何倍の資産を買うか

レバレッジとはテコのことです。テコを使うと自分の力を使わずに大きなものを動かせます。この場は人のカネで自社のモノを買うことを意味します。自己資金の何倍の資産を買うかということで、いまのところは、A/E=1です。

とりあえず1年目の投資は終わりました。次に行きます。

資産回転率(Asset turnover, アセットターン)

サイクルが回り始めました。前のフェーズでは、とりあえず当面のお金を自己資金で賄うことにしました。そのお金でPCを買いました。もうお金が残っていません。つぎはPCを使ってソフトを作って販売するところです。

資産回転率=売上高/総資産=投資した資産からどれくらい売上を作れるか

PLの逆三角形は、売上と利益を表しています。大きい三角形は"S"alesのSです。小さい三角形は利益の"R"eturnです。売上より利益のほうが小さくなるので上から下に向けて小さくなっていく形をしています。

資産回転率は「A:資産」から「S:売上」をどれだけ作れるかという分析手法です。例えば個人で翻訳ビジネスをしていたら、50万円のパソコンと机椅子だけで売上を500万円つくれるかもしれませんね。その場合の資産回転率は10倍になります。実際の上場企業の数字を見てみましょう。

世の中にはいろいろな業種があります。業種ごとに、ビジネスを始めるための必要な投資額が違いますし、そこから生まれる売上も違います。実際に東証一部上場企業800社以上を集計して傾向を分析しました。

資産回転率が低い業種は初期投資がめちゃくちゃ大きいビジネスで、私たちが始められるようなモノでは到底ありません。インフラ系とか。

一方で、回転率の高いビジネスというのは一般的に誰でも始められるものです。したがって、次の関係が言えます。

資産回転率が高くて、その上儲かるなら最高です。しかし、一般的に利益率は競争によって下がってしまいます。したがって、なかなかベストの組み合わせにはなりません。おいしい話は転がってないんですね。もし、資産回転率が高く、利益率も高ければお宝です。プロダクトやビジネスの仕組みに何か秘密があるはずです。(その会社をすごい安く買える機会は少ないですが、、、汗)

資産を効率的に活用しているかという意味合いで理解してもいいのですが、資産の中にめちゃくちゃ遊休しているもの(使われていない工場とか現金とか)があればその観点は正しいと思います。しかし、業種やビジネスモデルに紐づいた「資産の重さ」だと思った方が実態に合っていて分かりやすいです。上の図の回転率が低い業態は、鉄道インフラや電力インフラなどです。

しかし、イメージより低いですね。自営業の例で5倍ぐらいはいけると思いませんでしたか?企業が成長するには投資が必要になってきます。一定の規模以上のビジネスを成長させるためには意外に投資が必要ということは忘れないようにしましょう。

当期利益率(net income, return on sales,純利益)

次はPLの中の話です。投資によってゲットした資産を稼働させて、売上を作ったら、つぎはコストが問題になります。PLの中身についての解説は別途したいと思います。

当期利益=売上収入から1年のすべてのコストを引いたもの

当期利益率=当期利益/売上=売上の何%を利益として残せたか

このフェーズでは、経営者は売上がある程度わかっている前提で、利益を出しに行きます。利益の源泉は本当にさまざまです。

基本的にはコストを固定して売上を増やすか、売上を固定してコストを下げる、またはそのミックスです。すぐ思いつく例をあげるとすれば、

・他社より高く売れるプレミアム商品を作っている(Hamee:携帯ケース)

・他社より安く原材料を仕入れるルートを持っている(信越化学:塩ビ)

・原価が隠されているサービス業(日本M&Aセンター:コンサル)

・画一的な製品を大量に販売(OBIC:勘定奉行)

などいろいろなパターンがあります。要は、コストをかけずに高い金額をチャージすればいいのですが、そんな簡単じゃありません。昔コストをかけたものがようやく花開いているというケースもありますから単純ではありません。

その結果、想像以上に多くの会社が3-7%程度、平均すると5.5%の当期利益率になっています。会社が多すぎるのかもしれませんね日本は。これは退場(倒産)とM&Aで解消されますが、日本のように資本市場の活用が進まない状況だとスピード感がありませんね。念のため言っておくと、15%以上の優良企業もいっぱいあります。

年末の仕上げ(決算)

ここで1周目が終わりです。仕上げに、今年稼いだ利益(R)を自己資本(E)に加算します。なぜなら、PLは毎年ゼロクリアなので、儲けた分はBSに載せないと次の年に持ち越すことができませんので。次は2年目の「お金を調達」のステージにいってみたいと思います。

財務レバレッジー2周目

さて、ついに最初の地点に戻ってきました。2周目では外部資本の活用を考えます。これでもう永久ループが作れるようになります。出口は近いです。

経営者であるあなたは、1年目の営業成績に手ごたえを感じています。できれば、設備投資として高性能なPCを追加して、量産体制に入りたいと考えています。

しかし手持ち資金は、1年目に稼いだお金があるだけで、最初の自己資金は全部1つ目のPCに消えてしまっています。さて、どうしますか?

借りれるなら銀行や知り合いから借りましょう。自腹を切らずにビジネスを大きくするチャンスです。自腹を切りすぎると元本も大きくなってリターンが薄まってしまいます。ということで勇気を出して借入をしました。

BSの見た目が変わりました。BSの記入ルールは覚えていますか?

BS記入ルール

BS右側(貸方)が「どこからお金を調達したか」

BS左側(借方)が「ビジネスのために保有しているモノ」

ですので、調達元が自己資金と外部資金の2つになったので右側が2つに割れます。記号はDebt(デット)なのでDとしています。現状は、調達は自己資本(E)と負債(D)の関係は、たとえば自己資金と同額の借入をしたのであれば、1:1なので、【A:E】が【2:1】の状態です。

この場合の財務レバレッジは2倍になります。あとは、また2年目のビジネスで稼いだ分を株主資本に足したうえで、3年目以降の設備投資ニーズと持っている現金を比べて調達をするかどうか、もしするならどう借りるかを検討してください。これを繰り返すだけです。

ちなみに日本企業の平均的なレバレッジ(総資産資本)比率は、1.5倍くらいです。自己資本2に対して資産が3ぐらいです。実際の企業の負債コントロール方針でよくみるのが、「D/E=1x程度にコントロールします」というものです。この場合、負債と自己資本が同じですので、A(=D+E)/E=2xになることから、レバレッジ1.5倍というのは感覚としてもそんなもんかなと思います。

CF計算書の意義

さて、今回は触れていませんがCF計算書という厄介なやつが残っています。内容は別途説明しますが、今回はその必要性について触れておきます。

今回の例は非常に単純だったので、自己資金を拠出して、PC買って、ビジネスで稼いで、お金借りて、PC買っただけです。それでも5回のキャッシュフローがありました。しかも「ビジネスで稼ぐ」の中にも何百という取引があったことでしょう。

何年もビジネスを続けて取引の種類が増えてきたら、キャッシュの動きがまるで分からなくなります。これは投資家からみても同じで、企業の多種多様な活動の結果、企業活動の血液であるキャッシュフローの状態がつかめないマズい事態となります。

そこでCF計算書を一定の形式で作成することで、情報開示をしているのです。たとえば、PLだけでは高性能PCにいくら使ったか不明です。株主からしたら、なんで今PC買う必要があるんだ!無駄金を使うなって文句を言いたいかもしれません。

企業側も、来年再来年でどれくらい使えるお金がありそうか?ということが分からないと、資金調達の意思決定ができないため、投資機会を逃してしまうかもしれません。そのためにCF計算書が必要です。

さてさて、ここまでサイクルチャートに沿って財務分析のパーツを集めてきました。これをどうやって一つの形に組み上げるのでしょうか?

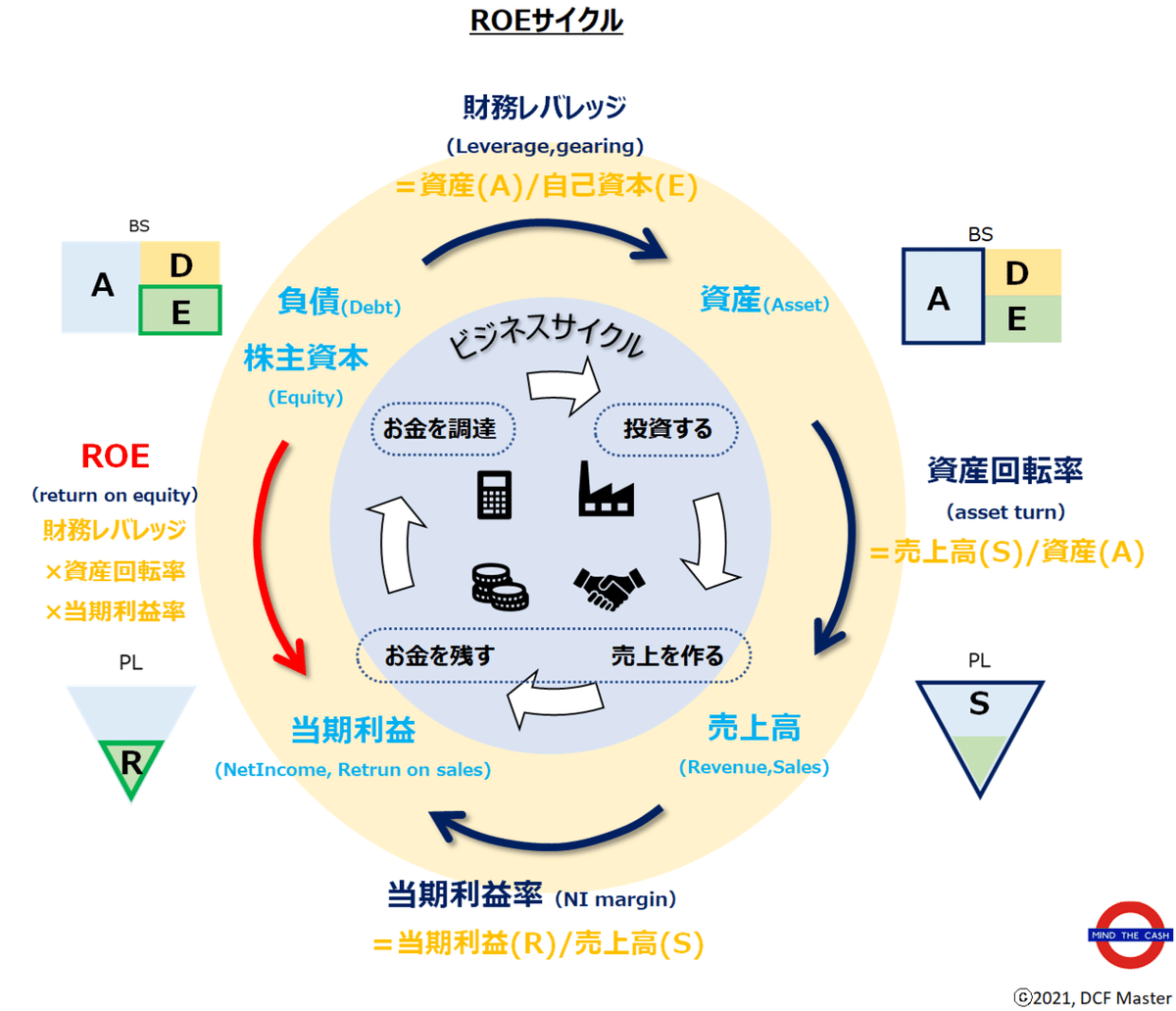

実はその核となる概念がROEと呼ばれるものです。

ROE (Return on Equity, アールオーイー)

まずここまでのサイクルチャートを全部点灯させてみましょう。

これが保存版です。ただ、、、ちょっと見ずらいですね。そして、全部書き込んだだけでなんか面白くありません。そこで、こういう風にしてみます。

見事に、サイクルがROEという最後のパーツでしっかり閉じました。株主資本から下に向けてズバッとショートカットしていますが、時計回りに遠回りすれば、財務レバレッジ×資産回転率×当期利益率を経由して同じところにたどり着くようになっています。

ROEは自己資本に対する当期利益の割合です。ビジネスサイクルを順番に見てきたことが一つの指標:ROEに帰結しました。この観点からROEは非常に重要です。ただの会計パズルではなく、ストーリーがあるからです。

ROE (Return on Equity)

・ROE=財務レバレッジ×資産回転率×当期利益率

・株主としてビジネスを始めて、資産を購入し、売上を立てて、利益を残し、ローンを借り、また資産を購入し、、、というサイクルの結果として、スタート地点の株主資本に対して最終地点のリターンがどの程度でているか示す

ROE/ROAサークル

ROEは株主視点で「拠出した金でちゃんと稼いでいるか?」を示す指標です。

ROAは「資産(A)を使ってちゃんと稼いでいるか?」ということなので、「会社視点」または「調達元全体の視点」の指標です。整理すると、こんな風になります。ROEとROAの違いは見た目のとおり、Eを使うかAを使うかだけです。財務分析をするときは、ROEだけをみるのではなく、その構成要素に目を向けてください。

これで、財務分析のフレームワークはばっちりです。ROEはかなり優れもので、これのステップを細かくするようなことはあっても全く違うアプローチの分析はほとんどありません。ROEをしっかり理解することがすべての始まりです。ビジネスサイクルをイメージしてをROEを考えることで皆様の財務分析ライフがいいスタートを切れることを祈っています。

サポートしてもらえたら週5でアップできるかも!