【中期経営計画のここを見てほしい!~計数計画編~】~全ライセンスのサブスク化や新指標EBITDAまで~

はじめに

こんにちは!株式会社データ・アプリケーション(東証スタンダード:3848)の経営企画管理本部・経営企画グループです。

今回は、2024年5月24日に公開されました2024年3月期決算・中期経営計画説明動画の、今後の経営方針について、特に計数計画について深堀解説をします!

事業戦略について深堀解説したnoteも併せてご覧ください。

計数計画 3つの重要事業戦略指標

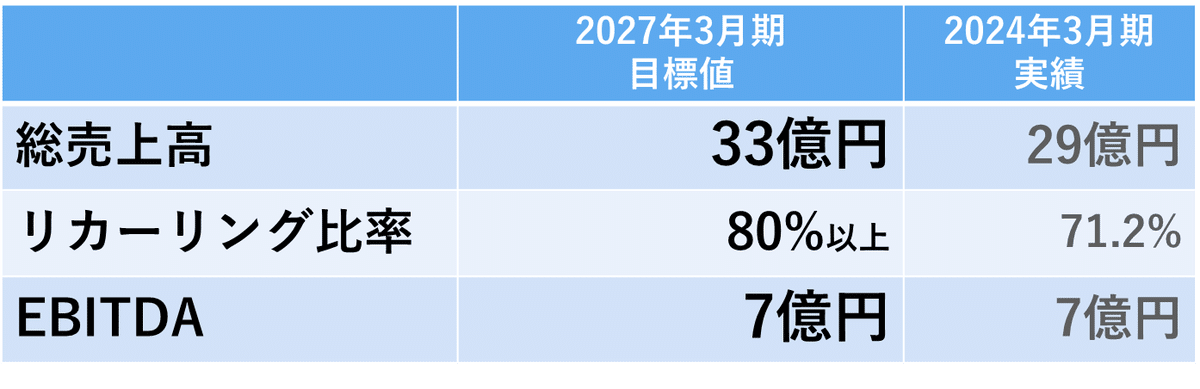

計数計画については以下の通りです。

◆総売上高 33億円

事業戦略でかかげた3つの柱、「事業領域の拡大・開拓」、「収益安定性の向上」、「人的資本経営の推進」に基づく将来の堅調な事業成長を、売上高で表したものです。

2025年3月期の売上高予想は、26億円と2024年3月期から減収する予想です。これは、2024年3月期にパッケージ売上をメインとした一過性の特需が発生したことと、2025年3月期が、DALが収益安定性の向上のために、サブスクリプションモデルの売上比率の向上を目指す上でのビジネスモデル変革の過渡期にあたることを、理由としたものです。

減収予想も将来的には一時的なものであり、2027年3月期には、収益安定性が向上し、目標値である33億円の達成を目指します。

サブスクリプションモデルへ寄せた上で、2024年3月期実績29億を上回る33億を目標としています。ご存じのとおり、売り切りのような大きな金額を一気に計上するではなく、地道な積み上げで、大きな目標達成を目指しています。

◆リカーリング比率 80%

まず、DALの売上は以下のように区分されています。

パッケージ売上とは、売り切り型の売上のことです。

リカーリング売上とは、サブスクリプションモデルの売上高に、付随的なサービスであるタームライセンス売上とメンテナンス売上を足し合わせたその合計を指しています。

前述したとおり、サブスクリプションモデルの売上割合を高くすることで、収益安定性の向上、ひいては事業成長につなげたいと考えています。

2024年3月期には、売上総額29億円のうち、リカーリング売上が20億7,900万円(前年同期比11.4%増、2021年度3月期実績の4.5倍)となり、サブスクによる売り上げが堅調であることを示す結果となりました。リカーリング売上高は全売上高のうち約7割を占めており、今後も金額・割合ともに増加する見込みです。

リカーリング比率80%という目標達成にむけて、サブスクリプション売上比率を高める必要があるため、売上の販売モデル別の比率の目標値は、以下の通りです。

・リカーリング内サブスク比率

=サブスク売上/リカーリング売上→50%

・プロダクト内サブスク比率

=サブスク売上/(サブスク売上+パッケージ売上)→80%

プロダクト内サブスク比率において、2024年3月期に43.1%であったものを80%超まで引き上げるため、今後の収益安定性は非常に高くなる見込みです。

◆EBITDA 7億円

2027年3月期までの中期経営計画より、利益指標としてEBITDA(イービットディーエー)を新たに採用しています。

EBITDA・・・?

また難しい用語が出てきました。(;^ω^)

EBITDAとは「Earnings Before Interest Taxes Depreciation and Amortization」の略で、直訳すると以下の通りです。

・Earnings Before Interest Taxes=利払・税引前利益

・Depreciation=土地や建物など有形固定資産の減価償却費

・Amortization=のれんやソフトウェアなど無形固定資産の減価償却費

端的に言えば、企業価値評価の指標で、「本業で稼ぐ力を示す指標」なのですが、本業からいくらお金が入ってきたのか、キャッシュインしたのかがわかる利益です。

当社は、「EBITDA=営業利益+償却費+株式報酬費用」として計算することとしています。

EBITDAを指標として採用することで、よりDALの収益性を正確に測ることができます!

EBITBAについて、2024年3月期と2027年3月期の目標値が同じですが、以下3つの理由の通りです。

① 2024年3月期のEBITDAは、移転に伴う旧オフィスの設備の割増償却(約1億円)を含んでおり、一時的に増加。( それを差し引くと2024年3月期 のEBITBAは、6億でした!)

↓

② ビジネスモデルが全ライセンスのサブスク化の過渡期

③ 今後さらなる成長の実現に向けて、優秀な人材を確保・採用していくので、人件費が増加予定

まとめ

いかがでしたでしょうか?

最後に、皆様にお伝えしたいことをもう一度まとめます!

<Point1>

・サブスク売上比率を向上させながら総売上高を増加させる

<Point2>

・売上高の拡大と戦略的投資の遂行の予定から、より正確に収益性を図ることができるように利益指標にEBITDAを採用

次回は、中期経営計画の財務方針について、深堀解説をしていきます。

お楽しみに♩

最後までお読みいただきありがとうございました!

※今回のnoteには、将来の業績計画に関する記述が含まれております。こうした記述は、現時点における経済環境や事業方針などの一定の前提に基づき作成しており、潜在的なリスクや不確実性が含まれています。実際の業績は、様々な要因により事業計画とは大きく異なる結果となりえることを予めご承知おき下さい。

<公式サイト>

コーポレートサイト

IRサイト

当記事に関するお問い合わせはir@dal.co.jpまでお願いいたします。

(ご留意事項)

本記事は、情報提供のみを目的として作成しており、有価証券の販売の勧誘や購入の勧誘を目的としたものではございません。

この記事が気に入ったらサポートをしてみませんか?