CFOの視点:タイ上場企業Stark Corpの無担保社債デフォルト問題

今回は最近のタイ経済新聞のヘッドラインを飾っているタイ上場企業Stark Corpの話題について触れたいと思います。

Stark Corporationの概要

Stark Corporation(以下、「Stark」)はタイ証券取引所に上場しているワイヤー・電気ケーブルの大手メーカーです。Starkは元々、1990年代に漫画の出版事業を営んでいたメディア企業だったのですが、タイの大富豪Vonnarat Tangkaravakoo氏が2019年に同社を買収後、積極的なM&AをしかけてPhelps Dodge International(タイ)やThiPhaCable(ベトナム)をそれぞれ同グループの傘下に収め、時価総額が一時560億バーツ(約16億ドル)、売上高が270億バーツ(約8億ドル)を上回るワイヤー・電気ケーブルの同国トップメーカーへと急成長しました。

Source: IR資料より抜粋

StarkはASEAN No.1のワイヤーケーブル会社を目指し、成長戦略にM&Aを打ち出しています。同社の顧客は発電事業のバリューチェーン全般に亘っており、取り扱う商品も超高電圧(230kV以上)から超低電圧までの幅広いラインアップを揃えています(図1)。

Source: IR資料より抜粋

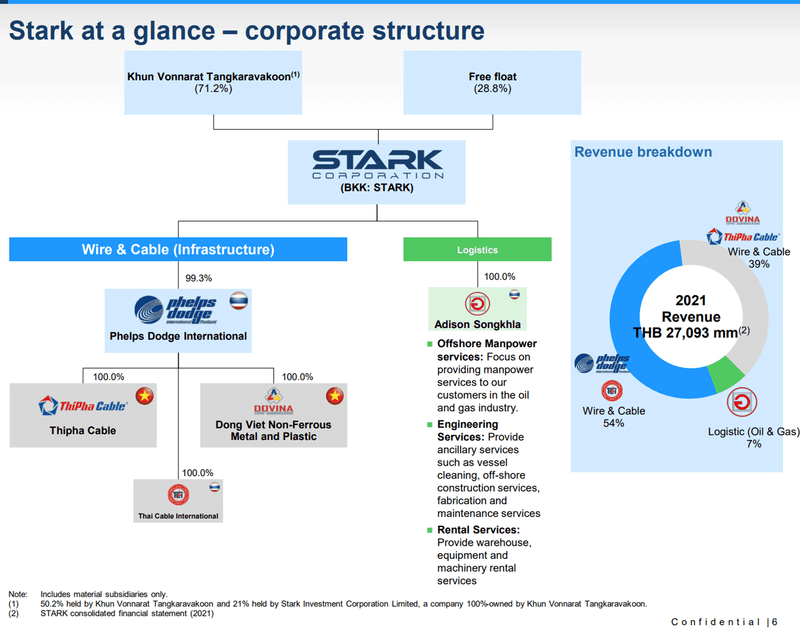

保有構造を見ると、オーナーであるVonnarat Tangkaravakoo氏が7割以上の株式持分を保有しているため、浮動株率は30%以下と低くなっています。同社の事業は、主力事業であるワイヤーケーブルのインフラ事業ならびにロジスティクス事業の2本柱となっており、ワイヤーケーブル事業はタイ国内のphelps dodge Internationalならびに2020年に買収したThai Cable Internationalが主体、さらにベトナムでは買収したThipha CableおよびDOVINA(Dong Viet Non-Ferrous Metal and Plastic)を通じて事業を展開しています。また、ロジスティクス事業はAdison Songkhiaの会社名でStarkの顧客である石油産業向けの人材紹介業、エンジニアリングサービス、倉庫や機械のレンタルサービスなど多岐に亘ります(図2)。

Starkは2018年度から2021年度にかけて主にM&Aによって売上高を3.6億バーツ(約15億円)から271.3億バーツ(約1,100億円)まで急拡大、また売上高対比の純利益率は同期間で赤字から10%程度にまで上昇しています。これに伴い、収益性の指標であるROEも50%を超える水準にまで達しましたが、2022年度に業績は一気に悪化、赤字に転じています(図3)。

バランスシートをよく見ると、事業拡大にあわせて金融負債である借入金の増加や社債発行が増大して財務レバレッジが高まり、自己資本比率は20%を切っている状況が続いてきました。

急成長の裏で・・・

StarkはM&Aを活用した成長戦略の追求によって積極的に事業を拡大してきましたが、この急成長の裏で運転資本管理を中心としたキャッシュフロー管理が行き詰ったものと思われます。

バンコクポストによると、すでに無担保社債2本(約22億バーツ、約60百万ドル相当)がデフォルト状態、残り5本の社債もデフォルトするリスクが高まっており、合計で90億バーツ(約2.7億ドル)の投資家の損失が広がるリスクがあるとのことです。すでに、タイのSEC(証券取引委員会)はStarkの資産を180日間凍結、旧経営陣も海外に渡航することを禁止されており、すでに香港に逃亡したと思われる前CEOのChanin Yensudchai氏にも逮捕状が出される顛末となっています。

タイのSECはStarkの経営陣や監査法人を含む財務報告体制に欠陥があったとして、会計不正による証券訴訟を起こしています。

Starkの財務を見る限り、キャッシュフロー管理を一歩間違えればいつ爆弾が爆発してもおかしくないような財務リスクの高い状況にあったことが伺えます。すなわち、事業拡大のための成長資金が自社のキャッシュフローで賄えない場合は外部からのファイナンスによってその不足分を埋め合わせるしかなく、身の丈に合わない経営を行えばいつかは必ずボロが出てしまうという単純な話なのですが、今回の場合は問題はより複雑に見えます。

一般的にタイをはじめとする途上国の上場会社はガバナンスがまだ脆弱であり、不透明な会計処理が行われるケースが散見されます。これは結果的に資本市場の信頼失墜に繋がるリスクになり、タイのような外国からの投資に依存する経済にとっては大きな打撃となります。特に、株式市場の流動性が低いため、こうした信用不安から株価が一気に乱高下し、通過安を招く誘因ともなり得ます。

そもそもガバナンスは大丈夫だったのか?

Starkのコーポレートガバナンスを考える際、組織図を見ると参考になるかもしれません(図5)。

一見すると、重職にある経営幹部メンバーが複数のポジションを兼任しており、またAudit committeeが機能して暴走するマネジメントを牽制する役割を果たしていたのか疑問が湧いてきます。

成長戦略としての海外M&Aの失敗?

Stark Corporationはベトナムやヨーロッパの同業他社を次々に買収していますが、SETへの開示文書を見るとこれら買収案件による業績押し上げ効果が株価を左右するファクターとなっていた可能性が高かったのではないかと思います。また、同社がこれらのM&Aの資金を捻出するため、特定の投資家から第3者割当増資(private placement)やdebenture(無担保社債)を発行していた事実も確認できます。一方、こうした非連続成長のためのM&Aが本当にStark Corporationの業績を押し上げていたのかが今回のデフォルト事件で会計不正の観点からクローズアップされています。

本当に海外M&Aを通じてStarkの企業価値が高まったのか疑問が湧いてきます。

終わりに

Starkのデフォルト事例は2023年のタイ資本市場を大きく揺るがしました。タイの株価指数SET Indexは年始から15%以上も下落し、アジアで中国に次いで2番目に悪いパフォーマンスとなっています。結果、海外株式投資家は約2000億バーツを売越した形となりました。

タイの経済は、GDPの15%以上を占める肝心の観光業で中国の観光客が少しずつ戻ってはいるものの、10月のバンコク中心街にあるSiam Paragonのモールで銃撃事件が起きたりして、まだコロナ前の水準まで復活していません。ただ、徐々にですが観光業の景気は着実に良くはなっています。

現政権は10,000バーツのデジタルマネーの支給などで景気浮揚策を講じているものの、財源の問題やすでにタイの家計部門の借金がGDPの90%に達しており、ほとんどの国民は貯金が5万バーツもないという状況です。海外からの投資はベトナムや他のASEANに流れています。

タイは中所得の罠からまだ抜け出せておらず、経済構造の抜本的な改革が必要であり、また所得格差を背景とする教育格差の問題も根強く残っています。

2024年以降もこうした状況の下、タイのマーケットが復活するか動向を注視していきます。

この記事が気に入ったらサポートをしてみませんか?