【贈与税の基礎知識】相続時精算課税制度ー使ってはいけない人編ー

みなさん、こんにちは。

ダイエーパートナーズの辻本です。

今回は相続時精算課税制度を使ってはいけない人というテーマでお話をしていこうと思います。

相続時精算課税制度のおさらい

相続時精算課税制度の具体的な内容は、別の投稿で解説しています。

制度内容を確認したい方は、そちらでご確認ください。

→ 制度内容の解説

https://note.com/daie_partners/n/n4fa2bd0e778e

相続税時精算課税制度は、「60歳以上の父母、祖父母から、20歳以上の子、孫への贈与について選択できる特例」で、一生涯で2,500万円の非課税枠があり、非課税枠を超えた金額について、一律20%の贈与税を支払う制度でした。

相続税時精算課税制度の難しいポイントは、この制度を選択した贈与財産は、贈与した人が亡くなった時の相続財産に含めて相続税を計算し、贈与時に支払った贈与税は、相続税からマイナスすると点でした。

相続時精算課税制度による贈与税は、相続税の前払いと覚えていただけると良いと思います。

以上が、相続時精算課税制度の概要です。

暦年贈与による相続税対策を行いたいと考えている人

上述の通り、この制度を使った贈与は、相続財産に足し戻して相続税が計算されます。

そのため、贈与によって財産を減らそうとしても、税金計算上は、財産が減らないということです。

生前贈与による相続税対策は、財産を減らすことに意味がありますから、相続時精算課税制度を使った贈与は、相続税の節税対策にはなりません。

さらに、この制度は一度選択をすると、110万円の非課税枠がある暦年贈与に戻ることができないというルールでした。

ですので、2500万円の非課税枠があるので、この制度を活用して相続税を節税しようと思っても、相続税を減らすことはできないので、注意してくださいね。

▶︎まとめ

相続時精算課税による贈与は、相続税の対象となってしまうため、相続税の節税にはならず、相続時精算課税制度を選択すると、暦年贈与に戻れない。

そのため、暦年贈与による相続税対策を行いたいと考えている人は、この制度を使ってはいけない。

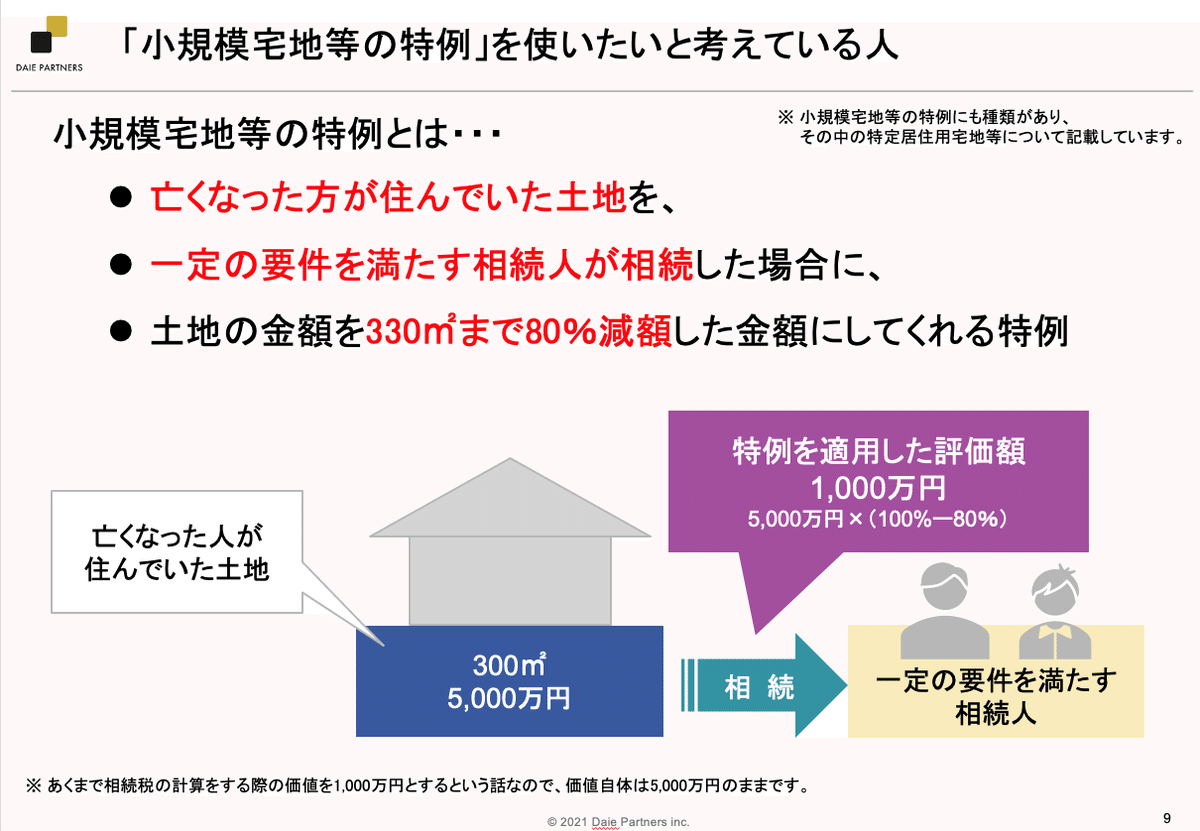

「小規模宅地等の特例」を使いたいと考えている人

小規模宅地等の特例とは、亡くなった方が住んでいた土地を、一定の要件を満たす相続人が相続した場合に、土地の金額を330㎡まで80%減額してくれる特例です。

もう少し具体的に説明します。

例えば、亡くなった人が住んでいた土地の広さが300㎡で、5,000万円の評価額とします。

この土地を一定の要件(要件の内容はここでは割愛します)を満たす相続人が相続した場合、5,000万円の評価額を80%引きの1,000万円として相続税を計算できるという特例です。

ちなみにですが、相続税を計算する際の価値を1,000万円にするという話なので、価値が5,000万円から下がってしまうと言うことではありません。

この小規模宅地等の特例は、亡くなった方と一緒に配偶者が住む自宅の不動産に多額の税金をかけることで、自宅を売却することになり、住むところがなくなってしまう。

このような事態を避けるために設けられている制度です。

今回は自宅の敷地を例にあげましたが、事業に使っている敷地などにも使える制度もあります。

話を戻します。

なぜ「小規模宅地等の特例」を使いたいと考えている人は、相続時精算課税制度を使ってはいけないのでしょうか?

それは、小規模宅地等の特例は相続によって取得した場合にのみ使える特例だからです。

すなわち、自宅敷地を贈与した場合の贈与税、相続財産として足し戻す相続税の計算の際に、80%引きはできないということです。

▶︎まとめ

生前贈与では小規模宅地等の特例は使えないので、相続時に「小規模宅地等の特例」を使いたいと考えている人は、相続時精算課税制度を使っての贈与をしてはいけない。

最後に

今回は、「相続時精算課税制度を使ってはいけない人」についてお話ししました。

次回は、相続時精算課税制度の活用方法についてお話し致します。

今回の内容は、YouTubeで配信しています。ご興味がありましたら、ぜひご覧ください。

この記事が気に入ったらサポートをしてみませんか?