【贈与税の基礎知識】相続時精算課税制度ー制度解説編ー

みなさん、こんにちは。

ダイエパートナーズの辻本です。

今回は贈与税の基礎知識として、相続時精算課税制度の解説をしていきます。

この相続時精算課税制度ですが、名前は聞いたことはあるが、制度の内容はいまいち分からないという方もいるんじゃないでしょうか?

この相続時精算課税制度の解説は、2回に分けて解説します。今回は制度解説編として、制度の解説をしていきます。

今回お届けする内容は以下の3点です。

①贈与税の制度

②相続時精算課税制度の概要

③制度を利用する際の手続き

贈与税の制度

贈与税の制度は、原則的な取り扱いと特例的な取り扱いがあります。

原則的な取り扱いは暦年贈与と言われるもので、有名な110万円の非課税がある制度です。

特例の中の代表的なものとして、今回解説をする相続時精算課税制度という制度があります。

その他に贈与税の配偶者控除や住宅取得等資金の贈与という住宅を買うときの贈与に関する特例などがあります。

特例の代表的な精度である相続時精算課税制度は、暦年贈与と選択制になっています。

お金などの贈与を受けた際に、暦年贈与で税金を計算するのか、相続時精算課税制度で税金を計算するのかを、納税者が選択できることになっています。

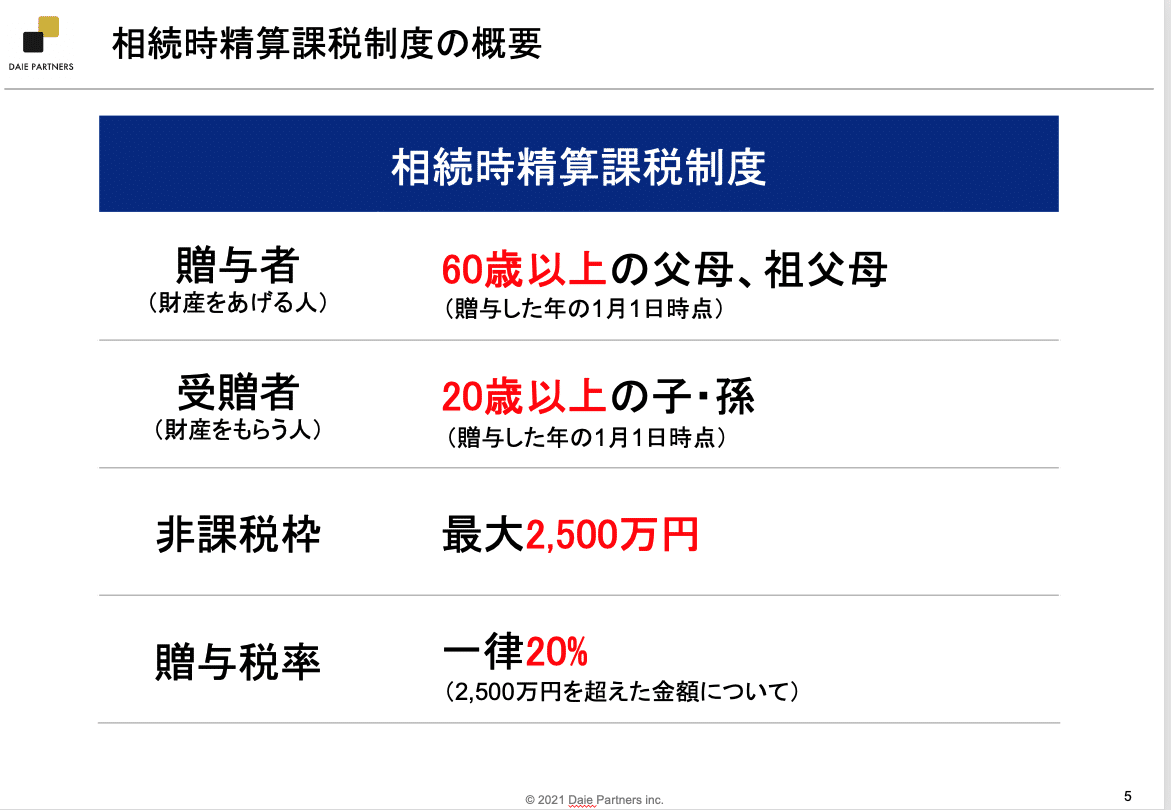

相続時精算課税制度の概要

それでは、相続時精算課税の制度の内容について、解説していきます。

この相続時精算課税制度は、贈与税という仕組みの中の特例的な位置づけになっているというのは先程お伝えいたしました。

税金の制度の中で、特例には絶対に要件があります。

この相続時精算課税制度の要件は2つあります。

1つ目は贈与者(財産をあげる人)の要件、2つ目が受贈者(財産をもらう人)の要件です。

具体的には、贈与者(財産をあげる人)は、60歳以上のお父さんやお母さん、おじいちゃんやおばあちゃんに限定され、受贈者(財産をもらう人)は、20歳以上のお子さんやお孫さんに限定されています。

60歳以上と20歳以上については、贈与を受けた年の1月1日時点の年齢で判定をすることになっています。

相続時精算課税制度の非課税枠は、一生涯で最大2,500万円までとなっています。

贈与税の計算は、2,500万円の非課税枠を超えた金額について、一律20%の贈与税を支払うとルールになっています。

この相続時精算課税制度ですが、贈与契約者ごとに選択をすることができます。

スライドの例で言うと、お父さんから贈与とお母さんからも贈与のそれぞれについて、歴年贈与か相続時精算課税制度を選べるということです。

お父さんからの贈与について相続時精算課税制度を選択し、お母さんからの贈与について相続時精算課税制度を選択することも可能ですし、お父さんからの贈与について相続時精算課税制度を選択し、お母さんからの贈与については暦年贈与を選択することが可能ということです。

この相続時精算課税制度には注意点があります。この制度を選択すると、110万円の非課税枠を使える暦年贈与の制度には戻ることができないという点です。

例えば、2021年にお父さんから贈与を受け、この贈与について相続時精算課税制度を選択しました。

その後の2022年にもお父さんから贈与を受けたので、この2022年の贈与税については、暦年贈与で計算をしようと考えました。

ですが、2021年に相続時精算課税制度を選択していますので、暦年贈与で贈与税を計算することはできません。

相続時精算課税制度を選択した以後の贈与については、全て相続時精算課税制度が強制されます。相続時精算課税制度を一度選択すると暦年贈与には戻れないということですね。

この時の非課税の金額の考え方についてです。

例えば、2021年に1,000万円の贈与を受けたとすると、非課税枠2,500万円のうち、1,000万円を使うことになるため、1,500万円が非課税枠として残っている状態になります。

続いて2022年に500万円の贈与を受けたとすると、2021年に1,000万円を使い、追加で2022年に500万円の非課税枠を使ったと考えますので、残り1,000万円(2,500万円−1,000万円−500万円)の非課税枠が残っているという計算になります。

このように、相続時精算課税制度を選択した以後の贈与は、全て2,500万円の非課税枠に取り込まれていきます。

次に贈与税の計算ですが、とてもシンプルです。2,500万円を超えた金額について一律20%の税金がかかるというだけです。

具体的な贈与税の計算は、贈与を受けた金額が3,000万円だとすると、非課税枠の2,500万円を差し引いた500万円に対して20%の税率を乗じた100万円が贈与税ということになります。

相続時精算課税制度ですが、相続の時に精算をする制度と書いてあり通り、相続の時に何かを精算するという制度なんです。

この何かについて、ご説明します。

例えば、財産を1億円持っているお父さんが3,000万円をお子さんに贈与をしました。

この贈与について相続時精算課税制度を選択したとします。

そうすると先程ご説明した通り、贈与税100万円を納税することになります。

その後、お父さんに相続が発生しました。

その時のお父さんの財産は7,000万円だとすると(贈与後から財産額の変動がないものとします。)、この7,000万円に対して相続税が課税されると考えると思います。

実は、相続時精算課税制度を使った3,000万円の贈与は相続税の対象となる財産として相続税を計算しないといけないんですね。

どういうことかと言うと、手元にあった7,000万円と相続時精算課税制度で贈与をした3,000万円を合算した1億円に対して、相続税を計算するということなんです。

仮に1億円の財産に対する相続税が500万円だとすると、贈与の時に贈与税100万円を払っているので、二重で税金を払うことになってしまいます。そうならないように、相続税の500万円から、以前払った贈与税100万円を差し引いた400万円を相続の時に納税することになっています。

前払いした贈与税を相続する時に精算するということなんですね。

この仕組みがわかりにくいので、相続時精算課税制度を難しく考えられる方もいらっしゃるかもしれません。

相続時精算課税制度による贈与税は、相続税の前払いということを押さえていただければと思います。

制度を利用する際の手続き

最後に制度を利用する際の手続きをお伝えをします。

贈与を受けた年(1月1日~12月31日)の贈与について、相続時精算課税制度を選択する場合には、贈与を受けた年の翌年2月1日~3月15日(所得税の確定申告期限と同じ)までに、財産をもらった人が税務署に対して申告書を提出と必要であれば納税をするということになります。

この手続きは暦年贈与と同じなんですが、注意すべき点があります。

それは2,500万円の非課税を超えていなくて贈与税の納税が必要ない場合でも、申告書の提出を絶対にしないといけないという点です。

この制度は特例という扱いになるので、特例を選択することを税務署に伝えないといけません。

具体的には、贈与税の申告書と併せて、相続時精算課税制度選択届出書を提出する必要がありますので、この点についてご注意ください。

最後に

今回は相続時精算課税制度の制度の内容についてお話をさせて頂きました。

次回は相続時精算課税制度を使ってはいけない人と制度の使い道について解説させていただきます。

今回の内容は、YouTubeで配信しています。ご興味がありましたら、ご覧ください。

この記事が気に入ったらサポートをしてみませんか?