【超私的考察】株式会社サイバーエージェントの事業概況と目指すべき未来について解説。#note」

考察まとめ

当社はFIFAワールドカップ2022の無料中継で話題になりましたね!

その際に獲得した会員も多いはずです。

当社は今後安定したキャッシュフローが出ている広告事業とゲーム事業から発生する利益をABEMA TVに積極投資していく方針です。

現時点でABEMAは赤字ですが、スポーツや格闘技、若年層向けのコンテンツ強化による有料会員数の増加を狙っています。

しかし、競争が激しく単体で大きな収益事業にまで育てることは難しい。

ABEMAから他サービスに会員を流すような取り組みが必要になるでしょう。

したがって筆者の提案としては

広告事業を維持しつつ

ヒットゲームの開発力や動画配信によるリーチ力を通じ、有力IP(タイトル)を獲得しそれらをゲーム・物販・動画などで一気通貫でマネタイズしていく企業を目指すべき(ABEMAにこだわりすぎない)

「ABEMA カード」によるポイント付与による消費者の経済利得性アップを通じたサービス間のクロスセル促進

クロスセル率のアップのため、既存事業に親和性のある事業をM&A

ABEMA TV単体での投資回収は私は不可能だと思っています!

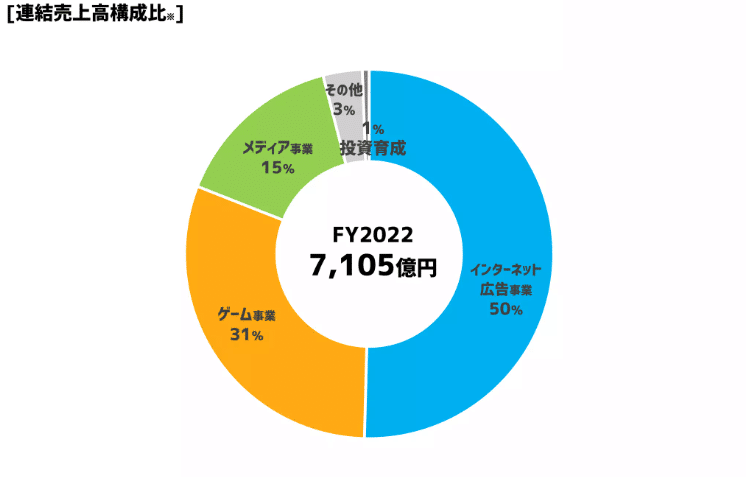

サイバーエージェントって何している会社?

メディア事業=ABEMATVメイン

広告事業=広告代理店事業

ゲーム事業=ウマ娘が有名です

3つの事業にてポートフォリオを組んでいます。

売上高の半分が広告代理店事業ですね。

業績を見ると分かりますが、実は営業利益の大半はゲーム事業にて稼いでいる会社です。

ゲーム事業の利益率がかなり高いですね。

ウマ娘の新作ゲームがかなり好調です。

ただし、ゲーム事業は新作がヒットの如何によって、かなり業績がぶれます。

引き続き人気のあるIPを利用して、消費者を惹きつけていく必要がありますね。

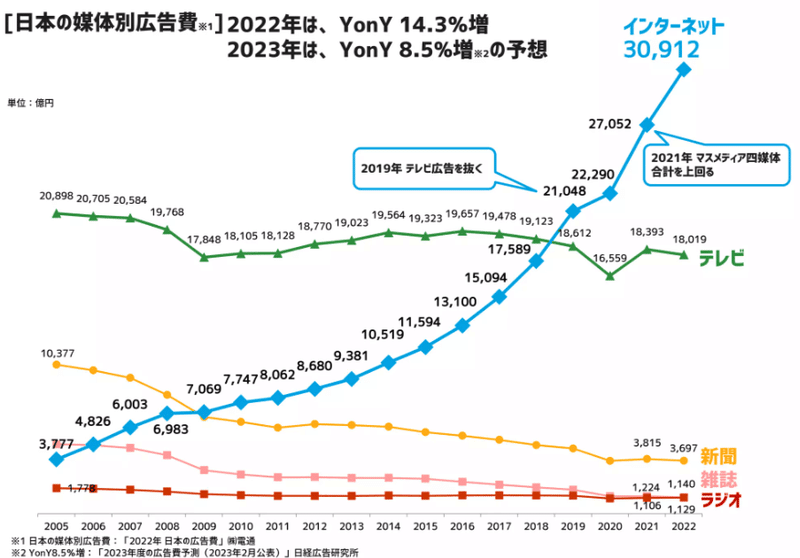

当社を取り巻く外部環境

当社の主力事業であるインターネット広告は、媒体別で見た際に、右肩上がりで広告費が増加。

この傾向は今後も継続する見通しであり、当社における広告事業は、今後も堅調に推移していくことが想定される。

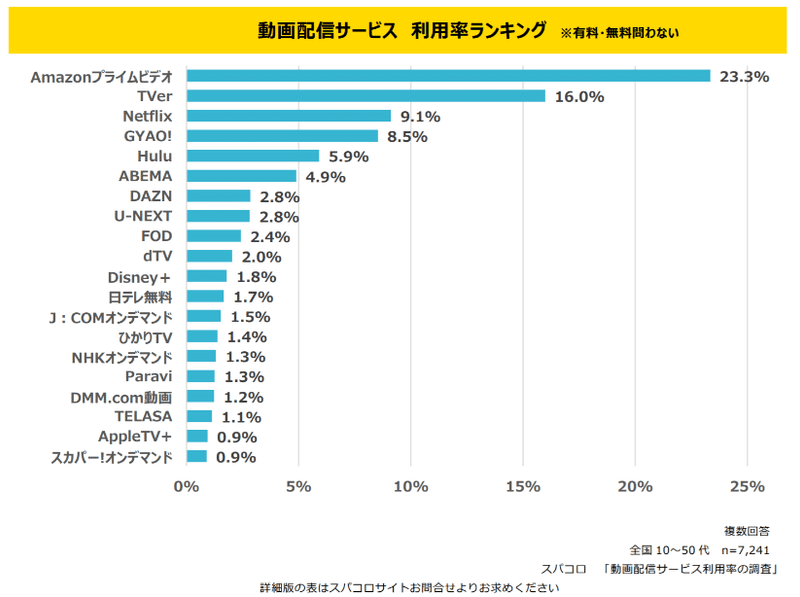

当社が今肝入りで進めているABEMA TVですが、動画配信プラットフォーム事業者には巨人が複数おり、熾烈な戦いを繰り広げております。

ネットフリックス

アマゾンプライム

Disney+

Hulu

U-NEXT

皆さんもどこかで聞いたサービス名だと思います。

下は利用率ランキング(2021年)です。

アマゾンプライムビデオは、5名に一人が利用しているという結果となり、他サービスを圧倒しております。

ABEMAも上位6位に入っておりますが、おそらくリニア放送を見ている無料会員も含まれているので、有料会員数でみるともっと低いのではないかと想定されます。

想定される当社の課題

当社の課題は、ABEMA TVへの投資回収には相当な時間がかかることが想定される点です。

下の表をみて分かるように、累積損失は▲1,000億円を超えています。

ABEMA TVは直近FIFAワールドカップを無料放送していたように、スポーツや格闘技にも強みを持っています。

他にも最新のアニメなどもそろえており、他のプラットフォームとのコンテンツを差分は大きくないように見えます。

しかしながら、動画配信プラットフォーム単体で収益化を実現することへのハードルは高いです。

YOUTUBEなどにより人々の可処分時間の奪い合いは激しくなり、より低コストで品質の高いサービスを消費者は求めます。

動画配信プラットフォームの巨人であるネットフリックスも、直近値下げプランを発表しており、月額790円から加入が可能とのことです。

※ABEMAは月額980円です。

ABEMA TVが有料会員数を増やしていくには、さらなる広告投資が必要であり、仮に収益化できても、100億円単位での利益計上はこのままではかなり先になると推測します。

今後の打ち手

当社の目指すべき姿としては

広告事業は維持しつつ、

ヒットゲームの開発力や動画配信によるリーチ力を通じ、有力IP(タイトル)を獲得しそれらをゲーム・物販・動画などで一気通貫でマネタイズしていく企業を目指すのが良いのではと考えます。

具体的には、当社は直近ではウマ娘プリティダービーがヒットし、着実に利益を計上しています。

社内に強い開発チームがあるからこそ過去も同様にヒット作を生み出せているのでしょう。

またその実績が他社からIP(タイトル)を獲得できる競争力の源泉となっており、好循環に入っていると思います。

動画配信事業は単体で大きく黒字にするのではなく、そういった他社からIP(タイトル)を獲得するための一つの要素として活用する方策はどうでしょうか。

ただ、IP獲得のためのブランディングという立ち位置ではもちろん投資コストが高すぎます。

そのため、ABEMA TVは意地でも黒字化していかなくてはなりません。

ここでかならず必要になる視点が、有料会員のクロスセル(顧客の単価向上)です。

ABEMA で獲得した会員を当社の他サービスにも流すことができれば、会社全体でみた際のABEMAの利益貢献度合いが高まります。

ABEMA単体では赤字でもトータルで黒字化すれば良いのでは?

という具合です。

そこで、私の一つの提案としては、「ABEMA カード」によるポイント付与による消費者の経済利得性アップです。

当社のサービスでの活用であれば、クレカ決済でのポイント還元率を上げます。

ポイントがあれば、顧客は使いたくなる傾向があるので、それを利用して当社でのサービス活用度を高めます。

楽天と同様の考えですね!

ただ、現時点での当社の他サービスは、

競輪

マッチングアプリ

ゲーム

化粧品のD2C

と種類は少ないので、効果的にクロスセル率を上げていくには、消費者にとって身近なサービスをM&Aしてくるという手段も当然考えられます。

まとめると、

広告事業を維持しつつ

ヒットゲームの開発力や動画配信によるリーチ力を通じ、有力IP(タイトル)を獲得しそれらをゲーム・物販・動画などで一気通貫でマネタイズしていく企業を目指すべき(ABEMAにこだわりすぎない)

「ABEMA カード」によるポイント付与による消費者の経済利得性アップを通じたサービス間のクロスセル促進

クロスセル率のアップのため、既存事業に親和性のある事業をM&A

ではないかと考えます!

ここまでご欄頂きありがとうございました。

この記事が気に入ったらサポートをしてみませんか?