Vol.2: 暗号資産の譲渡益を、税金の安い「譲渡所得」で申告したらどうなる?節税になる?(中編)

この記事では、暗号資産の税金を税金の安い譲渡所得で確定申告したらどうなるのか、という素朴な疑問にお答えしています。(税務相談・税務調査対応等のお仕事依頼はこちら)

前編では、暗号資産の譲渡益が譲渡所得になる可能性は、一応、残されていることを説明しました。

中編では、雑所得と譲渡所得のどちらが正しいのか、国税庁が雑所得であると主張する根拠は何かといった疑問にお答えします。

”魔界”のようにこわい課税実務の世界も少しのぞいています。

暗号資産の譲渡益は、雑所得と譲渡所得のどちらが正しいのですか?

現時点では、わかりません(笑)

日本は法治国家ですから、このような法的問題は、最終的には裁判所が、どちらの言い分が法的に正しいのかを判断します。

暗号資産の譲渡益がどの種類の所得になるのかという論点について、裁判所はまだ何も述べていません。

今後、地方裁判所や高等裁判所の判断がでても、やはり、最高裁判所の判断が待たれます。

なお、国税庁は雑所得という見解ですが、譲渡所得を支持する学説もいくつか存在します。

国税庁が雑所得であると主張する根拠は何ですか?

これにはいくつかの候補がありますが、最も有力な2つを紹介します。

譲渡所得になりうる資産の譲渡であったとしても、営利を目的として継続的に売買している場合には、譲渡所得に該当せず、事業所得や雑所得になるのでしたね(所得税法27条、33条2項、35条)。

そこで、1つ目の考え方が登場します。

暗号資産の譲渡による所得は、営利を目的として継続的に売買している場合に該当するので、譲渡所得ではない。

国税庁は上記のように考えている、と説明する方もいます。

この記事では、このような説明とは異なる見方を示します。

次のような2つ目の考え方です。

そもそも暗号資産の譲渡による所得は、譲渡所得を発生させるような、つまり所得税法33条でいうところの「資産」(譲渡所得の基因となる資産)にはあたらない。

後で示しますが、国会における答弁から察するに、国税庁はこのように考えている可能性が高いです。(詳しくはこちら)

会員制のディスカウントショップがあったとしましょう。

会員証を提示しないとお店に入れず、安い商品を買うことができません。

国税庁によれば、暗号資産は、譲渡所得として税金をディスカウントしてもらうための会員証がない、資格がない、スタートラインにも立てない、のです。

暗号資産は、所得税法33条でいうところの「資産」(譲渡所得の基因となる資産)という譲渡所得の適用するための条件をみたさないからです。

国税庁の考え方は、だいたい、次のようなものと予想しています。

資金決済法や消費税法の定めからすると、暗号資産は、支払手段に類するものである。

よって、暗号資産の譲渡により生ずる利益は、資産の値上がりによる譲渡所得とは性質を異にする。

これは、これまで国税庁が外貨の譲渡損益、外国為替差損益を譲渡所得ではなく、雑所得としてとりあつかってきたことと整合する。

したがって、暗号資産は所得税法上の「資産」ではあるが、所得税法33条の「資産」(譲渡所得の基因となる資産)ではない。

この論理だと、所得税法33条の「資産」(譲渡所得の基因となる資産)とは何かが問題になりますよね。

本当は、このあたりをつきつめて議論する必要があるのです。

前編でも見たように、暗号資産は、日本円ではないから資産のようにとりあつかうけど、支払手段であることを強調して、所得の種類をきめる際には、譲渡所得の基因となる資産とはみない。

国税庁はこのように考えているのでしょう。

前編でお話したように、所得税法33条の「資産」(譲渡所得の基因となる資産)とは、経済的価値があって、かつ、譲渡可能なものであるという理解がありえます。

すると、暗号資産の譲渡による所得も「資産の譲渡による所得」として譲渡所得になるという考え方がでてきます。

(ビットコインの場合、ブロックチェーン上、ビットコインが送り手から受け手にそのまま移転するような仕組みになっていないから、資産の「譲渡」に該当しないという、するどいツッコミがありそうですが、それは所得税法33条の「譲渡」の意味をどう考えるかという論点です)

国税庁が考えている所得税法33条の「資産」って、いったい何ですか?

それは国税庁に聞いてください!

と、いいたいところですが、簡単に説明しましょう。

国税庁の通達は次のように定めています。

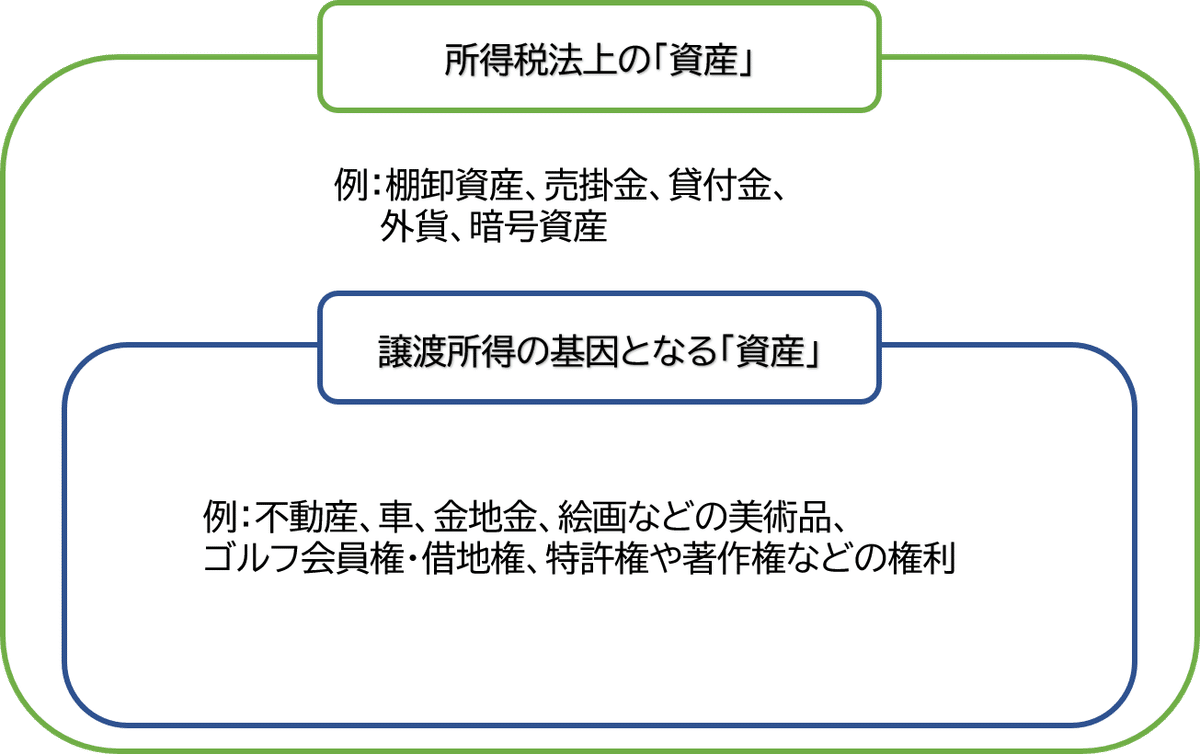

所得税基本通達33-1(譲渡所得の基因となる資産の範囲)

譲渡所得の基因となる資産とは、法第33条第2項各号に規定する資産〔筆者注:棚卸資産など〕及び金銭債権以外の一切の資産をいい、当該資産には、借家権又は行政官庁の許可、認可、割当て等により発生した事実上の権利も含まれる。

この通達は、売掛金、貸付金などの金銭債権を譲渡しても、これらは譲渡所得の基因となる資産ではないので、譲渡所得ではないとしているのですね。

実は、所得税の世界では、金銭債権の貸倒れ(取りぱっぐれ)の損失を必要経費に算入するハードルが高いのです。

そこで、納税者が、金銭債権を譲渡することで、貸倒損失ではなく譲渡損失を計上するようなスキームを防ぎたい、という国税庁の意図が見え隠れしています。

でも、通常の用語法では、「資産」の中には金銭債権も含まれませんか?

つまり、この通達は譲渡所得の基因となる資産の範囲を「一切の資産」として広くとりつつも、部分的には狭く解しているのです。

所得税法上の「資産」の範囲と、この通達でいう「資産」の範囲は、だいたい下の図のようなものになります。

ところで、法律の条文(所得税法33条、38条等)には「資産」や「譲渡所得の基因となる資産」とのみ書かれています。

何と、所得税法は、肝心な「資産」の定義を定めていない!

(税法の世界は法律の条文が大事といっているのに、法律にほとんど書いていないということは「税法あるある」です)

こういう場合、道をあるいている知らないおじさんに、「譲渡所得の基因となる資産」って何ですか?と聞いてもダメなのは、直感的にわかりますよね(笑)

なぜダメなのでしょうか?

1つの説明として、このおじさんの回答?(おじさん解釈?)には、民主的な意味での正統性がないことをあげることができます。

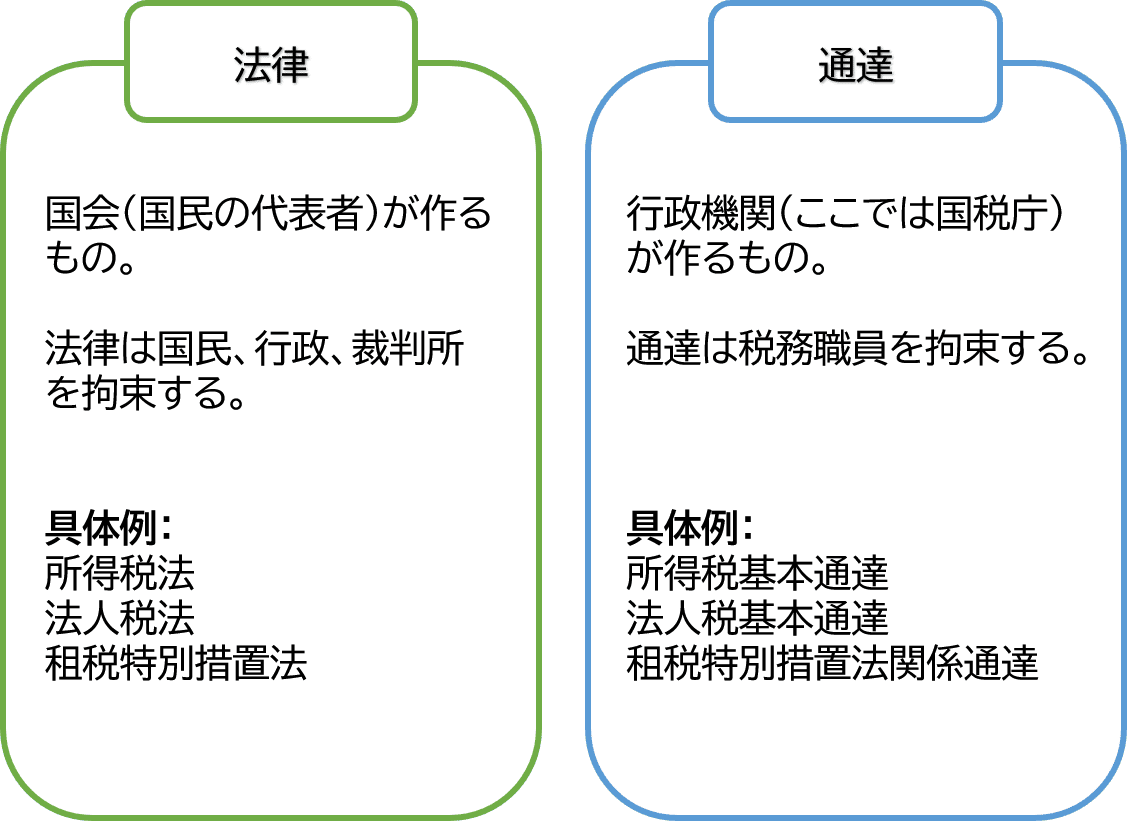

法律、つまり法的に強制力のあるルールを作ることができるのは、国民の代表者で構成される国会ですからね。

そこで、法律に書かれていることと法律の趣旨などをよりどころにして、法の解釈がなされるのです。

国会は、単に法律を制定するというよりも、これを制定することによって実現したいものがあるのですよね。立法の趣旨ですね。

だから、これらをよりどころとして、法の定める内容を解釈することには正統性があるといえるでしょう。

国税庁は、上記の通達で、まさに所得税法33条の「資産」の意味についての法の解釈を示しているのですね。

2つの考え方の候補のいずれをとるかによって、どのような違いがでてきますか?

少し整理しましょう。

国税庁が、暗号資産の譲渡による所得は譲渡所得に該当しないとする根拠として、次の2つが候補にあがります。

① 暗号資産の譲渡は、営利目的の継続的譲渡であるため

② 暗号資産は、所得税法33条の「資産」に該当しないため

どちらの立場を採用するかによって、ある点に非常に大きな違いがでてきます。

ある点とは何でしょうか?

譲渡所得に該当する可能性が残されているか、いないか、という点です。

➀の立場であれば、暗号資産の譲渡による所得も、譲渡所得に該当する可能性が残ります。たとえば、次のような主張です。

暗号資産は、お気に入りのNFTを購入するために、たまたま保有したのであって、営利目的でもないし、継続的譲渡もしていない!

みなさん一人ひとり、暗号資産の譲渡について、個別の事実関係や事情がありますよね。

これらに照らして、営利目的の継続的譲渡に当たらないという、いわば個別の事実関係のレベルでの主張を展開するのです。

しかし、②の立場では譲渡所得に該当する可能性はなくなります。

だって、暗号資産は、譲渡所得について定める所得税法33条の「資産」に該当しないのですから。

未成年は会員になれない会員制のお店に入店しようとしたら、未成年だからといってお断りされるイメージです。

未成年だけど、他の未成年とちがって、見た目はおじさんです!って個別の事情を力説しても、ムダですよね!

このように②の立場は、法の解釈のレベルの話、つまり所得税法33条の「資産」の意味内容の解釈の話なので、基本的には、上記のように事実関係のレベルでどうこうできるものではありません。

もっとも、この世に存在するありとあらゆる仮想通貨、あるいは資金決済法上の暗号資産に対して、国税庁の②の立場が妥当するわけではないという、論陣をはることはありえます。

国税庁の考えでは、暗号資産は、所得税法33条の「資産」に該当しないのですか(②の立場)?

そうだと思います。

国税庁が国会でどのように説明しているのかを確認しておきましょう。

平成31年3月20日の財政金融委員会で、当時の国税庁次長は、次のように説明しています。

「所得税法上、譲渡所得は資産の譲渡による所得と定義されておりまして、当該所得に対する課税は、資産の値上がりによりその資産の所有者に帰属する増加益を所得として、その資産が所有者の支配を離れて他に移転するのを機会にこれを清算して課税する趣旨と解されております。

この点、ビットコインなどのいわゆる暗号資産は、資金決済法上、代価の弁済のために不特定の者に対して使用することができる財産的価値と規定されており、消費税法上も支払手段に類するものとして位置付けられていることから、暗号資産の譲渡益は資産の値上がりによる増加益とは性質を異にするものと考えられるところでございます。

このため、国税当局としては、暗号資産は、資産ではあるものの、譲渡所得の起因〔筆者注:条文上は「基因」〕となる資産には該当せず、その譲渡所得による所得は一般的に譲渡所得には該当しないものとして取り扱っているところでございます。」

まず、譲渡所得課税の趣旨を述べていますね。

値上がり益に清算課税するものだと理解しています。

これは学説上の通説であり、最高裁判所の立場でもあります。

次に、暗号資産の支払手段性を強調しています。

このような説明を経て、最終的には、譲渡所得の基因となる資産に該当しないと結論づけているのです。

法律に書かれていることと法律の趣旨をよりどころとして、法の解釈をおこなっているのがわかります。

上記の説明には、いろいろツッコミどころはあります。

そもそも、暗号資産は支払手段の側面のみを有しているわけではないですよね。

いろいろユースケースはありますが、少なくとも投資対象の資産としての側面は否定できませんし、支払手段以外の使用用途をもつ暗号資産もあるでしょう。

こういうツッコミはおくとしても、上記の説明は、上記の②の立場、つまり暗号資産は所得税法33条の「資産」に該当しないという立場のように読めませんか?

でも、上記の国会での説明をよく見ると、「一般的に譲渡所得に該当しない」という”苦しい”答弁になっています。

上記②の立場をとる場合、いわば譲渡所得になる資格がないのですから、論理上、譲渡所得になりようがないのですが、「一般に」という、今後、異なる取扱いをする可能性もありうるかのような”保険”をかけているようにも見えます。

世の中にはいろいろな暗号資産(資金決済法上の定義に当てはまらないものも含めて、仮想通貨と表現してもよいでしょう)が存在するからなのか。

あるいは、国税庁の解釈論(上記②の立場)に”揺らぎ”が生じているのか。

「一般に」という表現をつかった理由はわかりません。

国税庁はFAQで雑所得と説明しているから、雑所得が正しいのではないですか?

「国税庁が説明しているから正しい」なんて、そんなことは絶対ありません!!

一般の人がそう思う気持ちもすごーくわかります。

でも、国税庁にかぎらず、行政機関はつねに正しいことをしていますか?

行政機関だって間違えることはありますよね。

(わたしたちもそうなので、みなさんから教えてもらうという謙虚な気持ちでおります💦なにかあれば、TwitterでDMください)

ルールをやぶってでも、自分たちの主張を押しとおしたり、無理な行動をすることもありますよね?

さて、ここでちょっと考えてほしいのですが、ルールを執行する機関が、自らルールをつくることができたとしたら、すごい恐ろしくないですか?

たとえば、犯罪を取り締まる警察が、犯罪の定義(構成要件)を自分たちでつくりながら、取り締りをしていたら、どうですか?

警察にたてつくヤツには、警察があたらしい犯罪の定義、ルールをつくって、どんどん取り締りしていく。

こわすぎますよね💦

税の世界も同じです。

国税庁におきかえて考えてみるとわかりますよね。

国税庁が税金をとりやすいように、法律にかいてあることとは別に、どんどんあたらしいルールをつくることができたら・・・・”魔界”なみにこわすぎです。

(用語解説)

魔界・魔界コイン:

詐欺案件であったり、プロジェクトの中身などが不明瞭である、流動性が極端に低いといった理由で、暴騰、暴落が頻発するような暗号資産等は魔界コインと呼ばれることがある。

クリプトの世界には、このような魔界コインを扱う市場である魔界が存在するという。

中には本当に価値のあるプロジェクトや暗号資産もあるため、一攫千金の可能性もなくはない。

カチッとした定義はないので、下記の記事も参考にしてください!

参考:https://nikkan-spa.jp/1755479?cx_clicks_art_mdl=3_title

税の世界のルールは税法です。

法律をつくるのは国会という立法機関です。

国税庁は立法機関ではありません。

あくまで国会でつくられた法律を執行する行政機関にすぎません。

そして、行政機関は、立法機関がつくったルールによってコントロールされているのです。

よって、国税庁がつくった通達やFAQなどのルールは、国民を法的に拘束するルールとはならないのが原則です。

詳しくは、後編で話をしますが、建前上、国税庁は国民を拘束するルールをつくれないものの、実際にはどうなのでしょうか?

・・・実は、通達やFAQは、事実上、税の実務界を支配しているという”魔界”のようにこわい話があるのです。

たとえば、通達やFAQに反するような取扱いを説明する税理士に会ったことがありますか?

(通達やFAQの内容を知らなかった税理士は除外してね)

ネットで検索して出てくるほとんどの情報は、国税庁の通達やFAQに”前ならえ”ではないですか?

多くの税理士は、国税庁が通達やFAQでのべていることをそのまま説明しませんか?

NFTの譲渡による所得は、譲渡所得になるかもしれないけど、国税庁の見解がでていないから、雑所得で申告してください、という説明を聞いたことがありませんか?

LPトークンにしたときも、ラップドトークンにしたときも、国税庁の見解がでていないから、利確したことにして計算してください、という説明を聞いたことがありませんか?

これは魔王の力でもありませんし、RPGゲームのNPC(Non Player Character)だからという理由でもありません.

通達やFAQの内容のほとんどが法的に正しいものであることも含めて、複雑な事情があるのです。

みなさんだったら、個人で強大な権力を有する行政と戦いますか?

うーん、やはり”魔界”のようにこわい課税実務の世界。

(詳しく知りたい方はこれで)

ここで戦っている勇者もいますけどね。

~後編につづく~

後編では、納税者が譲渡所得で申告して裁判所で争いになった場合に、どちが勝つと予想されるか、どのような戦いになるのかといった疑問にお答えします。

また、国税庁のFAQに”ラグられる”?可能性についてもお話します。

★実際の税金の申告や個別の税務相談等は、税理士に依頼しましょう。★

※ 引用される場合は、この記事を引用元としてお示しください。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?