【CIOコメント】当社のファンド運営体制強化の状況につきまして(2020年3月31日現在)

2020年3月13日付で、当社代表取締役 杉山執筆の『【CEOコメント】当社のファンド運営体制につきまして(※1)』と題した記事を公開いたしました。おかげさまで投資家の皆様から大変多くの反響をいただきました。とくに「クラウドクレジットのファンド運営体制の強化策はどのくらい進捗しているか具体的に知りたい」とのお声を多数いただいております。そこで今回は、2020年3月31日現在、当社のファンド運営体制の強化策につきまして、その進捗状況をお話ししていきます。

※1 詳細は以下をご覧ください。

総括

下図の通り、当社ではファンド運営体制の強化策として、「審査」、「期中管理」、「回収」、「貸付契約」、「その他」の5つの施策に大別したうえで、その各々について複数の具体的アクションを策定し、順次実現に向けて取り組んでおります。

この具体的アクションは総計で18ございますが、2020年3月31日時点で、10が既に導入済み、6つが2020年4月末あるいは6月末までに導入予定、残りの2つが導入の有効性や具体的なスケジュールについて検討中です。

以下、施策ごとにそれぞれの具体的アクションの進捗状況をお伝えしていきます。

A. 「審査」

1. 審査ラインの複線化

① 新興国スコアリング・モデルによる算出

2019年10月より、2019年上半期の各貸付先の財務諸表の数値に基づいて、「新興国スコアリング・モデル」を用いた各貸付先への格付付与を開始し、四半期ごとのモニタリングを実行しております。また、2020年2月以降は、この「新興国スコアリング・モデル」による算出結果を貸付判断のプロセスに追加しています。

② 格付会社が用いる追加評価ポイントの検討

従来の貸付判断のプロセスである貸付候補先企業のデューデリジェンス(※2)において、大手格付会社が用いている観点からの評価ポイントの追加を、2020年4月に実施する当社の投資委員会で検討し、2020年4月末の導入を図ってまいります。

※2 当社におけるデューデリジェンスとは、貸付候補先企業の財務、経営者、ガバナンス(企業統治)を総合的に確認する手続きのことです。

③ 企業価値の将来価値の推計による倒産確率や回収率の推計

これらの推計につきましては、今後、当社内で導入意義を検討したうえで、当社ファンド運営部門内で具体的な算出方法等のプロセスを議論する予定となっております。

2. 貸付先の経営者・ガバナンス審査強化

④ 経営陣の事業運営能力・ガバナンスのスコアリング

2020年1月より、既存の大口貸付先および新規の貸付候補先に経営陣の事業運営能力・ガバナンスのスコアリングを導入済みで、今後は定期的な更新を行ってまいります。

⑤ 「高リスクファンド」ラベルによる企業リスクの明示

2018年9月より、事業の社会性は高いものの、事業ステージが若くガバナンスが十分でない等、当社が相対的に高リスクと判断する貸付先のファンドにつきましては、「高リスクファンド」ラベルによる企業リスクを明示しております。

3. 与信枠管理の厳格化

⑥ 融資開始後のポートフォリオ・事業・財務状況に応じた与信枠の拡大・縮小の決定

大口の貸付先を中心に、与信枠の拡大・縮小の明確な基準を定めております。既存の貸付先各社につきましては、当社の融資ポートフォリオ、貸付先各社の事業や財務状況に応じて、5年後程度までの融資枠のターゲットを設定しています。四半期ごとのモニタリングによる定期的な見直しも実施しております。

⑦ 1ヵ月あたりの最大融資可能額決定

⑥で設定している与信枠に応じて、2020年4月末を目処に、1ヵ月あたりの最大融資可能額のコントロールを本格導入する予定となっております。

4. 実績リターンが高い企業群の分析

⑧ 過去の分析結果を初期審査に反映

2020年6月末までに、実績リターンが高い企業群の過去の融資・償還実績の分析を進め、初期審査に反映する予定でおります。

B. 「期中管理」

5. 年次・四半期モニタリング

⑨ 財務諸表の定期徴求

既に四半期あるいは半期の未監査報告書、年次監査済報告書といった財務諸表の定期的な徴求を導入済みです。

⑩ コベナンツ(※3)確認、スコアリング・モデルによる分析

⑨に基づく貸付先とのコベナンツの確認や、貸付先のスコアリング・モデルを用いた定期分析を既に導入済みで、何らかの変化が生じた場合、社内で対応を議論しております。

※3 コベナンツとは、融資の契約を締結する際、契約書に記載することのできる一定の特約事項のことです。

6. エンハンスド・モニタリング(より綿密な貸付先の観察)

⑪ 当社融資ポートフォリオに占める比率5%超の貸付先について、四半期ごとのモニタリングを強化

当社融資ポートフォリオに占める比率が5%を超える貸付先の場合、モニタリングの追加項目を設け、当社担当者の増員や貸付先の経営陣とのコミュニケーションの頻度を増やす等による、モニタリングの強化体制を既に導入済みです。

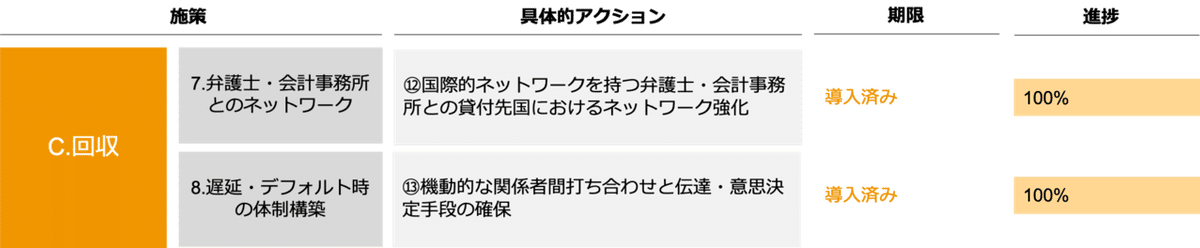

C. 「回収」

7. 弁護士・会計事務所とのネットワーク

⑫ 国際的ネットワークを持つ弁護士・会計事務所との貸付先国におけるネットワーク強化

既に導入済みで、随時ネットワーク強化を進めており、データベースを作りながら、貸付先国の規制面のモニタリングや、貸付先がデフォルトしてしまった際の対応体制の基盤を作っております。

8. 遅延・デフォルト時の体制構築

⑬ 機動的な関係者間打ち合わせと伝達・意思決定手段の確保

既に導入済みで、各貸付先の経営陣等と週2回以上の定例を行い、遅延やデフォルトが生じてしまった際、関係者間で機動的に集まり意思決定する仕組み、各案件の進捗状況の確認を行っております。

D. 「貸付契約」

9. 貸付先義務違反時のペナルティ明示・監査権明確化

⑭ 融資契約に義務違反時のペナルティと会計監査権・業務監査権の明示

2018年後半より、貸付先が義務違反を犯した時のペナルティや当社が業務監査を行う権利などを規定した融資契約の定型フォーマットを用いております。今後は2020年4月末を目処に、融資契約書の内容の見直し、改善を行い、より厳格な融資管理が行えるようにしてまいります。

10. コベナンツ条項の深化

⑮ 各社の事業や財務状況に合わせたコベナンツの規定・四半期モニタリング

2018年後半より、融資契約に際して貸付先各社の事業や財務状況に合わせたコベナンツを規定しており、また貸付先各社の事業や財務状況の変化を早期に察知するための四半期モニタリングを導入済みとなっております。

11. 既存契約の強化

⑯ 大口貸付先に対する融資規定の厳格化

⑭の融資契約の定型フォーマット導入以前に販売を開始した大口の貸付先につきましては、融資規定を厳格化すべく、融資契約の一部について再交渉中です。2020年4月末までに契約締結予定となっております。

E. 「その他」

12. モニタリング委員会設置

⑰ 社内にてファンド運営に対するけん制機能を果たす委員会の設置

当社ファンド運営部門の監視機能の役割を果たす場として、2020年4月末までにモニタリング委員会を設置する予定です。

13. 分散投資の促進

⑱ プラットフォームの機能実装による投資家の皆様の分散投資の促進

2020年1月15日より、投資家の皆様の分散投資をより身近にするために「ファンドパッケージ機能(※4)」を新設いたしましたが、今後につきましては、レコメンド(おすすめ)機能の深化など、機能実装を進めてまいります。

※4 ファンドパッケージ機能につきましては、以下をあわせてご参照ください。

当社としましては、投資家の皆様へより良い投資機会を提供できるよう、ファンド運営体制の強化を進めてまいります。投資家の皆様におかれましては、引き続きご愛顧のほどよろしくお願い申し上げます。

クラウドクレジット株式会社執行役員CIO(Chief Investment Officer)

大西志麻里

◇ファンドの手数料およびリスクについて

ご出資いただく際の販売手数料はいただいておりません。

なお、出資に対して、年率換算で最大4.0%の運用手数料を運用開始時に(または運用開始時および2年度目以降毎年度に)いただきます。

また為替手数料その他の費用をご負担いただく場合があります。

為替相場の変動、国の政治的・経済的なカントリーリスクや債務者の債務不履行等により、元本に欠損が生じるおそれがあります。

ファンドごとに、手数料等およびリスク内容や性質が異なります。

詳しくは、匿名組合契約書や契約締結前交付書面等をよくお読みください。

クラウドクレジット株式会社

第二種金融商品取引業:関東財務局長(金商)第2809号

一般社団法人 第二種金融商品取引業協会 加入

この記事が気に入ったらサポートをしてみませんか?