気候関連情報開示ルールの策定状況

今年23年6月26日、IFRS財団のAnnual Conference において、ISSBが満を持してIFRS S1&S2をリリースしたのは、皆さんもよくご存知かと思います。

その後、一週間に亘って、フランクフルト、ヨハネスバーグ、ラゴス、ロンドン、ニューヨーク、サンチャゴの各証券取引所及びシンガポールのASEAN Capital Markets Forumでローンチイベントが開催されるなど、6月最終週は、まさにISSB一色でしたね。

各国の金融監督官庁を始め、パートナーグループなどがそれぞれ、SNSで発信、「これほど期待されていたのか」と感心する一方、「騒ぎすぎでは」と思わなくも無かったり。まぁ、これから各所で精査され、様々なメッセージが出されることでしょう。

とはいえ、これが唯一の開示ルールではありません。

というか、ISSBも公言していますが、S1・S2及びこれからリリースされるであろう他の開示ルールも、全て「フレームワーク」であり、詳細な内容については、各国・地域が決めるものとしています。

ですので、日本であればSSBJ。

予定はこのように、公表されています。

noteでも何度かお伝えしていますので、参照ください。

さて、では、米国はS1・S2を採用するかというと、不明です。

調べはしてみましたが、特定できる情報は見当たりませんでした。

ETSのように、州レベルでの採用もあるかもとも思いましたが、米国の会計基準は、通常、連邦レベルで制定され、SEC(証券取引委員会)によって監督されるので、財務情報と非財務情報が同等に扱われるのであれば、それも無いかと。

ですので、情報をお持ちの方は、コメントでお知らせ下さい。

さて、このISSBはあくまでも「ボランタリー」な開示ルール。

SSBJ(サステナビリティ基準委員会)も、財務会計基準機構(FASF)という民間団体の中の一組織。

他方、法に基づいた開示ルールもありますよね。

欧州でいうと、CSRD(企業サステナビリティ報告指令)

こちらは、紆余曲折がありながらも、2024年会計年度(報告は2025年)から段階的に導入されることが決まっています。

米国でいうと、SECの気候関連開示規則案。

この法案は、22年3月に提出済で、23年3月に公開予定とされていました。

ですが、先日、10月までずれ込むことが明らかになりました。

提案規則の複雑さと民意の大きな関与を考慮すると、この遅延は予想されたものですが、規制対象企業にとっては最終的なSECの気候変動開示規則に何が含まれ、何が含まれないかが分からないのでは、身動きできない時間が続きますねぇ。

ホント、日本以上に決まらない政治かと。

なお、情報開示「劇場」にはあまり上がってこなかったオーストラリアも、気候関連情報開示の義務化を計画しており、ただ今パブコメ実施中です。

読み込めてはいませんが、グローバル展開する豪企業が、コンプライアンスコストを最小化できるよう、ISSBに準拠した開示ルールとするようです。

The proposed positions are intended to indicate at a high level how the ISSB’s new global standard for climate-related financial disclosure (IFRS S2 Climate-related Disclosures) would apply in the Australian context.

こちらも、やはり「Interoperability」に配慮した設計になっているのです。

しっかりと、世界の時流はおさえているといって良いでしょう。

Strong international alignment is important to minimise compliance costs for Australian entities that operate internationally, and to ensure Australia’s regime is viewed with credibility by international capital markets.

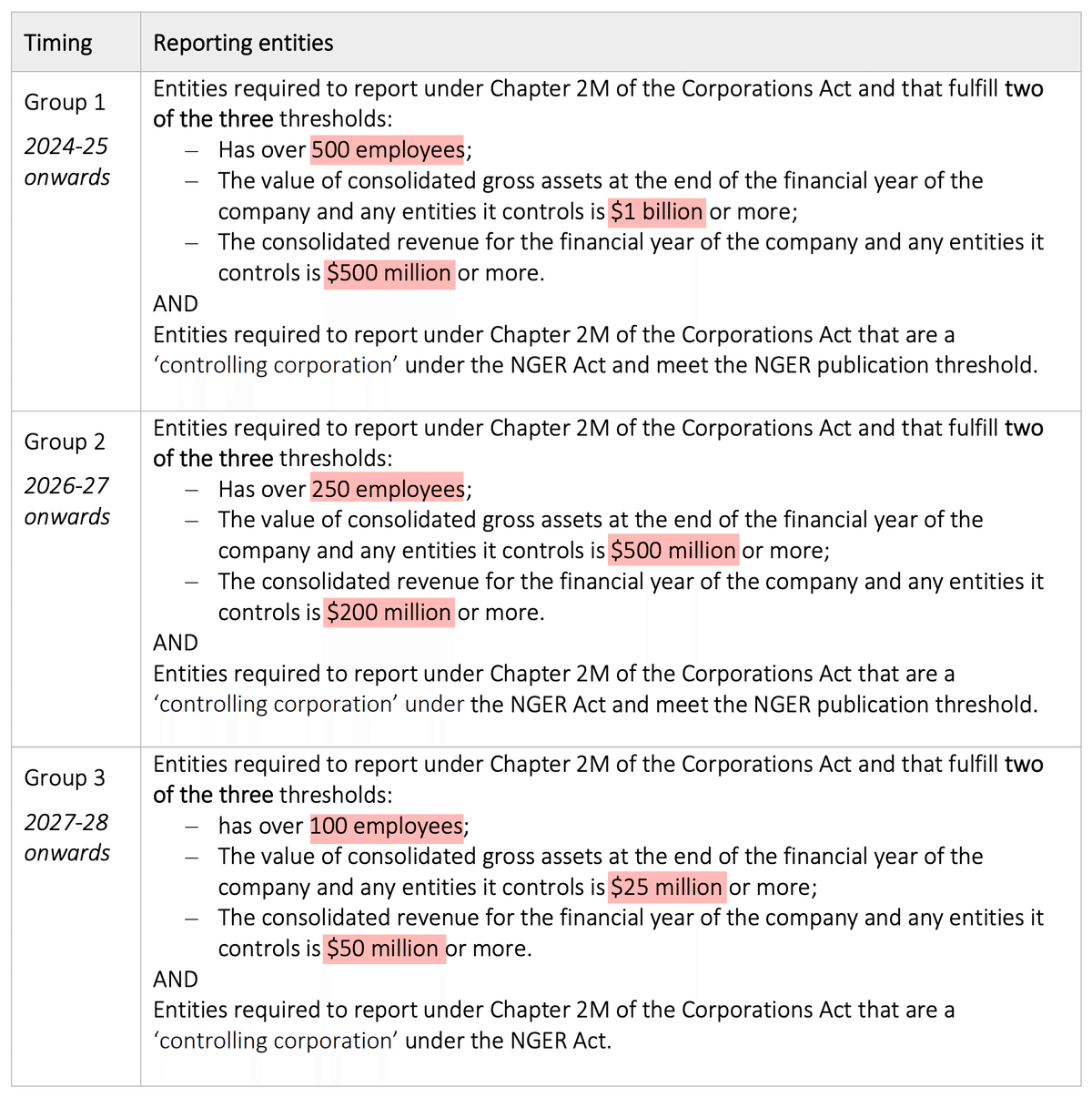

大企業(Group1)は2024年、中堅企業(Group2)は2026年、中小企業(Group3)は2027年からと、段階的に導入していくとしています。

開示内容も、段階的に厳しくなっていくようです。

1年目 ガバナンス:合理的保証 スコープ1・2:限定的保証

2年目 スコープ1・2:合理的保証 スコープ3、シナリオ分析、移行計画:限定的保証

4年目 全開示項目:合理的保証

ちなみに、従業員数や総資産額、連結売上高によって、Group1、2、3は区別されています。

気が付くと、気候関連情報開示は「当たり前」になっているんですね。

ということは、ISSBが策定予定としている、「生物多様性」「人的資本」「人権」の情報開示も、ほどなく「当たり前」になるということ。

であれば、できるところからやり始めて、「やっています」という「開示」をすることをお奨めします。

「アドバルーン効果」は思った以上に「効果的」と感じています。

「ウォッシュ」は厳に慎まなければなりませんが、やっているのであれば、積極的にコミュニケーションすべきだと思います。

そうすることで、逆に、やらざるを得なくなりますし。

「有言実行」是非チャレンジして下さい。

そんな皆さんを、全力で応援します。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。