【財テク散歩(2)】新NISAの7つのルール

1. はじめに

こんにちは、今回は新NISAについて書いてみようと思います。 日本でよく言われる資産関連の節税制度として、NISA、ふるさと納税、iDecoがよく話題になりますが、2024年から新しく適用される新NISAが最近人気なので、私もこれを勉強してみようと思います。「外国人」である私もこのような制度に挑戦できることが本当に不思議で、ありがたいですね!ヽ(^o^)丿

(分かりやすくてオススメです!)

最近、楽天NISAアカウントを作ったのですが、最近勉強してわかった新NISAの7つのポイントをまとめて皆さんに共有します!日本語が苦手な「外国人」の私もやっています!日本語が得意な皆さんは、私より1800万倍は上手いはずです!ヽ(^o^)丿

2. 2024年「新NISA」の7つポイント

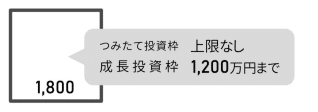

①1,800万円まで投資枠の増加

2024年から開始される新NISA制度では、年間投資額の上限が360万円から1,800万円に引き上げられます。これは、従来のNISAと比べて6倍の投資枠です。ヽ(^o^)丿

1,800万円の投資枠は、株式や投資信託の種類を問わず、すべてに適用されます。(≧▽≦)

②課税免除の無期限化

新NISA口座内の投資収益には株式譲渡益や配当金、分配金など、一切の税金がかかりません。

非課税期間は、2024年から開始される新NISAでは「無期限」です!(すごい!(゜-゜)

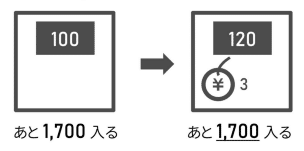

③1,800万円制限は「入れたお金」

新NISA口座内でどれだけ利益を上げても、1,800万円は「投資した資本額」を基準にします。

利益ができ、総額が増えても上限は変わらないです。ヽ(^o^)丿

総額: 100 -> 120

上限: 1700 (1680ではない)

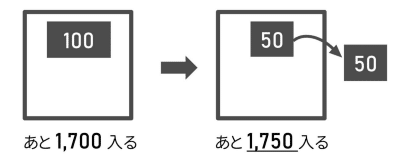

④自由な出し入れ

新しいNISA制度では投資家が口座内の株式や投資信託を売却すると、上限(枠)が復活します。(≧▽≦)

⑤「積み立て投資」120 :「成長投資」240

年間最大の投資額は360万円で、その内訳は最大120万円までが「積み立て投資」で、残りの240万円までが「成長投資」に利用できます。

「積み立て投資」は長期投資に適した投資信託 が購入対象です。比較的、 低リスク・低リターン の商品です。(長期投資向け)

「成長投資」は、一般的な株式・投資信託が 購入対象 (= 上場株式、上場投資信託)です。 比較的、高リスク・高リターン 商品です。(短期 ~ 中期投資向け)

⑥成長投資枠の制限

上限の1,800万円のうち、最大で1,200万円までが「成長投資」に使用でき、残りの額は「積み立て投資」に割り当て可能です。

なぜ、成長投資の制限があるのか?リスクのコントロールです。成長投資は高リスク・高リターンなので、みんなが全部成長投資に投資しまうと、ヤバイからです。(;^ω^)

(新NISAの上限)

成長投資枠1200なら、つみたて600までOK

(新NISAの上限 - 成長投資上限)

⑦従来のNISAとは別口扱い

2023年まで従来のNISAでいくらでも投資しても、「2024年以降の新NISAの1,800万円上限」は変更されません。

すでに、300万円投資しているから、2024から始まる新NISAは1500万円?違います。1800万円ができます。別々です!ヽ(^o^)丿

3. おわりに

ここまで、新NISAの7つの特徴について解説してきましたが、実質的に大きく役立つポイントをまとめると、「上限増額」「永久投資期間」「上限額は投資資金ベース」「売買分だけ上限回復」「既存NISAとは別に上限額適用」でしょうか!

これから少しずつ私の投資記をまとめてアップしていきますので、皆さんも良ければ参考にしていただき老後資金を準備するのに役立ててみてください!(私が失敗したら、私のようにならないでください!!!(笑笑)

財テク駆け出し

ソンさん

【参考】

浅見 陽輔. 『図解 新NISA制度 投資初心者でもよくわかる!現役銀行員・証券アナリストが教える 2024年 税制改正対応版: つみたて投資枠・成長投資枠とは?資産所得倍増プランって?NISAの恒久化・無期限化とは?非課税制度を使って資産形成する方法を、完全図解!』 Kindle投資読本 (p. 70). Kindle Edition.

この記事が気に入ったらサポートをしてみませんか?