マネフォ元CFO金坂直哉が語る「IPOのHARD THINGS」【セミナーレポート】

こんにちは、クラウドクエスト編集部です。9月9日にマネーフォワード本社にて、ベンチャーキャピタルのジャフコと共催でベンチャー企業向けセミナー「これで安心!マネーフォワード×ジャフコが提案するIPO準備のベストプラクティス」を行いました。

その中のコンテンツ「マネーフォワードが経験した、IPOのHARD THINGS」では、マネーフォワード取締役執行役員の金坂直哉が、当時CFOとして経験した上場前後の困難について語りました。本稿ではその様子をレポートします。

上場前のマネーフォワードにCFOとしてジョイン

金坂:

みなさん、こんにちは。マネーフォワードの金坂と申します。

今日は「マネーフォワードが経験したIPOのHARD THINGS」についてお話ししますが、この企画の元ネタであるベン・ホロウィッツの『HARD THINGS』(日経BP)に書かれているほどの困難はさすがに経験していません(笑)。

今回はIPOの前後でどのように会社の経営を変えていったのか、そしてそれに伴ったHARD THINGSについてお話しさせていただきます。

金坂 直哉(かねさか なおや)

マネーフォワードシンカ株式会社 代表取締役

株式会社マネーフォワード 取締役執行役員 コーポレートディベロップメント担当

2007年、東京大学経済学部卒業。ゴールドマン・サックス証券株式会社の東京オフィス、サンフランシスコオフィスにて約8年間勤務。テクノロジー・金融業界を中心にクロスボーダーM&Aや資金調達のアドバイザリー業務、ゴールドマン・サックスが運営する投資ファンドを通じた投資及び投資先企業の価値向上業務に携わる。2014年よりマネーフォワードに参画し、2015年から2019年までCFOを務める(2018年秋以降はCo-CFO)。金融機関・事業会社との資本業務提携、2017 年の東証マザーズ上場、2018年の海外公募増資、M&A 等を主導。2019 年 6 月に米金融誌 Institutional Investor 社が公表した「The All-Japan ExecutiveTeam」で、「Best CFO3 位(金融・ノンバンク・その他領域)」に選出。

改めて自己紹介をさせていただきます。私は7年半ほどゴールドマンサックスに勤め、当時スタートアップ企業であったUberを担当したことをきっかけにスタートアップ特有のダイナミックなビジネスに興味を持ちました。その後、2014年にマネーフォワードにCFOとしてジョインし、上場準備に関わり、2017年の上場を迎えました。

IPOに向けて、私はプロジェクトの全体を把握して会社に必要なことを埋めていくという仕事をしていました。具体的には管理業務を得意とするメンバーの採用や事業チームとの連携ですね。アライアンスやファイナンスを中心に業務を行いました。そして、上場後はM&Aを中心に行っていました。

まず、私がCFOとして大事にしていたことを5つを挙げたいと思います。

①会社を潰さない

1つ目は、当たり前ですが会社を潰さないこと。事業を継続するということを重視していました。たくさんのユーザーにプロダクトをご利用いただいているので、みなさんに迷惑をかけないようにしなければいけないと考えていました。

会社が潰れるということは言い換えれば資金がショートするということです。資金ショートを避けるために、いつでもファイナンスができる状態をどうすれば維持できるか考えて業務を行っていました。具体的には、とにかく株主や投資家の方々と密なコミュニケーションを取り、信頼関係を築くことを心掛けていましたね。

②言うべきことは言う

2つ目は言うべきことは言うこと。証券会社、監査法人、銀行や株主とさまざまなステークホルダーがいる中で、それぞれからいただいたコメントすべてを受け入れようとすると、まとめることは難しいです。

③“まずいところ”に積極的に行く

3つ目は会社を全体的に見て、上手く機能していない“まずいところ”に積極的に行くこと。必要であれば、対外的なお詫びも行うこと。

④数字だけで判断しない

4つ目は事業を数字だけで判断しないこと。事業を数字で見ることはもちろん重要ですが、数字だけでは見えないところもたくさんあります。メンバーとの会話で彼らの温度感を把握することを心掛けていました。

⑤誰に対しても容赦なくリマインドする

5つ目は誰に対しても容赦なくリマインドすることです。

上場前の仕込みが活きる事業展開

マネーフォワードのIPOにおけるHARD THINGSの前に、上場前後の取り組みについてお話しします。というのも上場に向けて、予実管理に代表されるようにどうしても我慢しなければいけない部分があるからです。

特に予実管理のハードルが一番高いのは新規事業ですね。新規事業はトラックレコードがないので、事業を始めてみないとどれほどの成果を挙げられるかわかりません。例えば、上場する申請期に一定割合を新規事業が占めている計画を立てると、実際に成果が伸びないなんてことは許されない状況に陥りますよね。その結果、上場延期ということもありえます。

マネーフォワードの場合はIPO後にさまざまな新しい取り組みができるように、上場前に仕込みを行っていました。実際に事業を拡大したり、人員を拡充したりといったことは上場後に行いました。

また、上場の大きな目的の1つに資金調達やM&Aの可能性を広げることがあったので、上場後はそれらを積極的に行いました。具体的にはクラウド会計2社、合わせて10億円の調達を実施しましたね。

加えて金融のソリューションとなるファイナンス事業を強化しました。プロダクトのユーザーへの融資サービスや、短期的な資金のニーズがある方に向けてファクタリングサービスを展開しました。

国内初Fintech企業の上場の特徴

次に、IPO前後のハイライトをお話しします。まずマネーフォワードのIPOの特徴として、Fintech/Saas企業として国内で初の上場ということがありました。会社としてこのIPOという目標は重要で、絶対にやりきろうという意志があり、2017年、つまり上場の年には経営上最優先の目標として扱っていました。

そしてIPOに伴って株主構成は著しく変化しましたね。IPO前はエクイティで50億円ほど調達しました。一部はジャフコから調達させていただきました。

IPO後には約8カ月でジャフコ含むベンチャーキャピタルの所有割合が30%から2%へ大きく減少と、ほとんどを売却していただきました。それと比例するように、機関投資家の所有割合が増加しました。

また、上場時にはさまざまな中長期戦略を打ち出していました。これらの中長期戦略に基づいて今後しっかりやっていきますと表明し、上場時のロードショーから現在までやりつづけていくことを示しました。このように一貫したコミュニケーションを重要視しています。

加えて、マネーフォワードのようなSaaS企業においては継続課金のモデルですので、マーケティングや営業に関するコストを先行して投資する必要があります。これらのコストを長期的に回収していくということをしっかりと伝え、株主や投資家のみなさまを啓蒙する必要がありました。そのため、しつこいぐらいビジネスモデルについて説明しました。

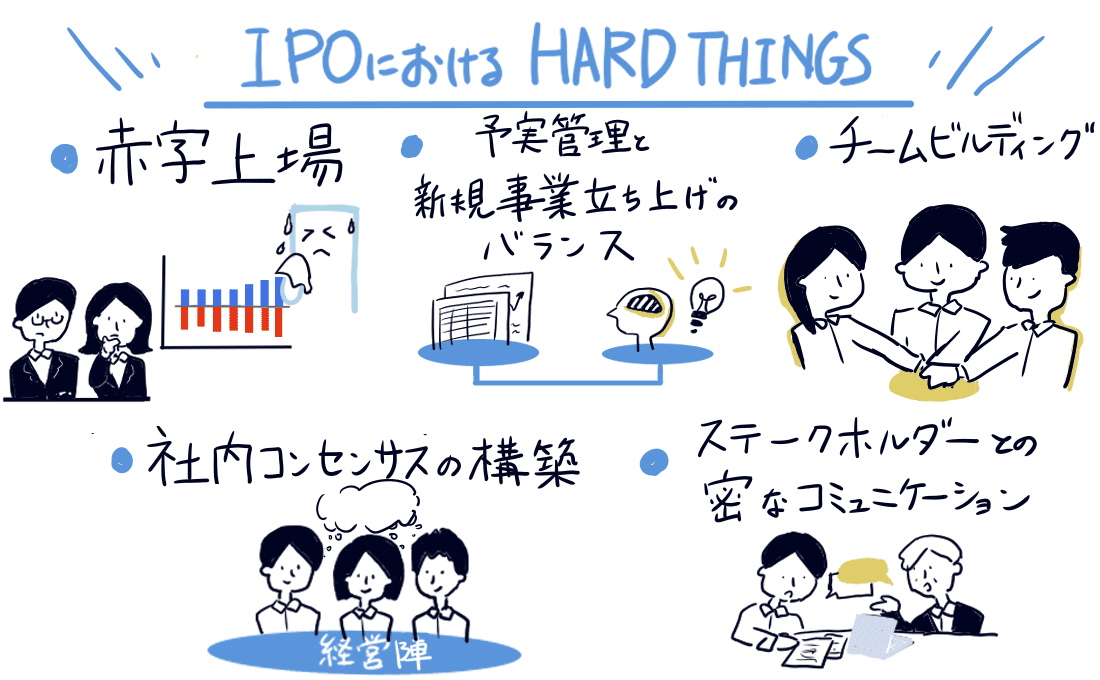

IPOにおけるHARD THINGS

ここから、いよいよHARD THINGSについてお話しします。

最も大変だったことはやはり赤字で上場しようとしたことです。SaaSのビジネスモデルで上場する企業というのは、アメリカでの事例はかなり出ていましたが、当時の日本国内において赤字での上場というのはバイオベンチャーといった企業に限られていたんですね。

そのため、審査においては黒字化の改善性を示すことが非常に大変でした。証券会社や東証の方々に何度も何度も詳しく計画を説明し、理解してもらう必要がありました。

2つ目は、予実管理と新規事業立ち上げのバランスです。マネーフォワードはどんどん新しいことをやっていこうというカルチャーのもとで、社内からさまざまなアイデアが出てくる会社です。新しいことをやっていきたい一方でIPOに向けた予実管理も重要です。そこで、予算外のアイデアや採用が発案された時には、予実管理に基づいてしっかりと意見を伝えていました。

3つ目は、IPOは何年にもわたる大変なプロセスなのでチームビルディングを重要視していました。例えば予算策定を挙げても、メンバーそれぞれが意見を持っています。互いへの理解を深め、課題をともに乗り越えていくためにはチームワークが非常に重要でしたね。

加えて、IPOにおいては最終局面で業務や調整が同時多発的に発生することを踏まえて、CEOを含めた会社の経営陣との社内コンセンサスを構築する必要がありました。

そして主幹事証券会社、株主、そして東証との密なコミュニケーションが求められました。公募価格は上場申請の承認プロセスの後半まで決まりません。主幹事証券会社などのステークホルダーとしっかり話し合わなければいけませんでした。

そして、どの会社でも共通の課題としてある資金調達についてですが、最終的な公募価格に納得がいかなかった場合には上場時期を延ばす可能性があると思います。一方で資金投資が必要になる事業もあるので、上場時期が動きうることを前提として、借入を含めた資金調達手段を持っておくことが大事だと思いました。

Q&A

質問:

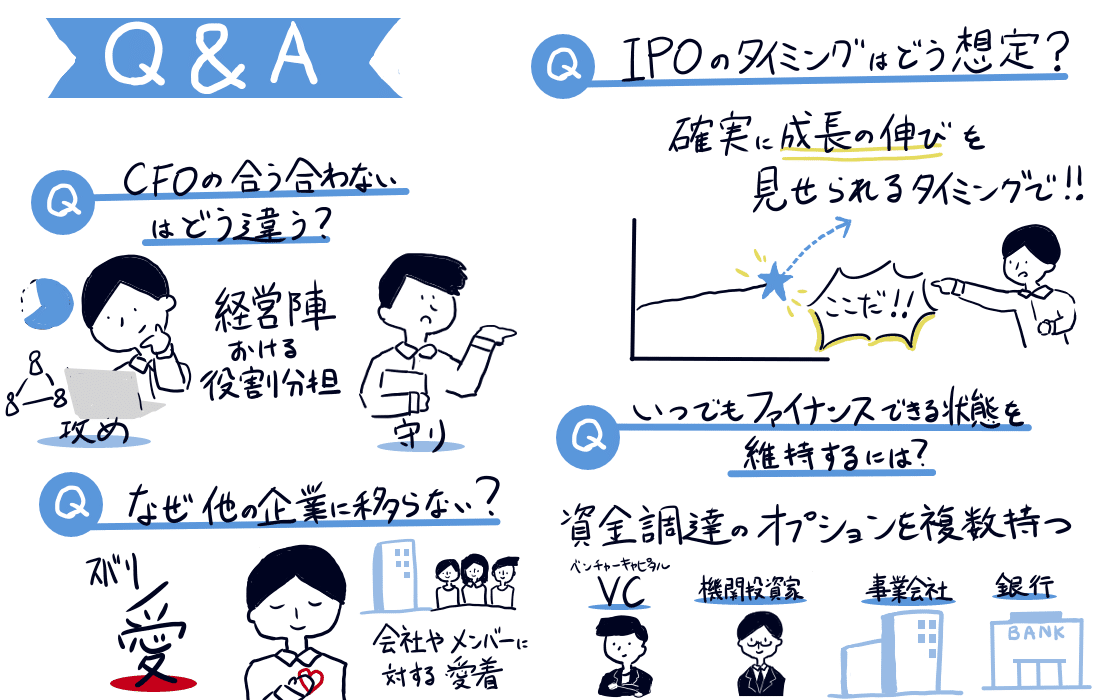

自社に合う・合わないCFOはどう違うのでしょうか?

金坂:

まず、経営陣における役割分担が重要だと思っています。CEOでもIRが好きな方、数字から緻密な予算を立てる方もいますので、そのようなCEOであれば管理に強いCFOが合うかと思います。

マネーフォワードCEOの辻は、どのマーケットでどう事業を展開していくかや実際にお客様の声を聞くために時間を使うことを重視してるので、私と相性が合いましたね。また、管理を担当して守りを任せられる役員がいるので、私は攻めに力を注ぐことができていたと思います。

COOといった役職で予算全般を管轄する方もいるかと思いますので、このような役職を含めて経営陣における役割分担が重要だと思います。そして、会社としてIPOやファイナンスをどのように経営に活用するかという姿勢次第なのかと思います。

質問:

CFOとして他の企業からの誘いもある中で、どうしてIPOまで会社に居続けようと思いましたか?

金坂:

一言で言えば愛だと思います(笑)。つまり、会社やメンバーに対する愛着が大きく関わっていると思います。ただ会社と自分をどこまで両立してコミットするかは、CFOそれぞれの性格によると思いますね。例えば、数年ごとに新しい上場プロジェクトに関わることが好きという方もいれば、ずっと同じ企業で働くことが好きだという方もいると思います。

質問:

赤字を出している企業の価値をどのように算定するのでしょうか。

金坂:

上場企業の企業価値は相対的な要素が大きいと思います。マネーフォワードで考えるとSaaSを扱う上場企業はアメリカ、日本ともに増えていますので、企業価値は下がるときにはみんなで下がるし、上がるときにはみんなで上がるという要素があります。もちろん個々の要因もあると思いますが、やはりマーケットによって決定されますね。

マネーフォワードの時価総額の場合は上場した期の売り上げが大体27億円、赤字が8億円で、公募時のバリエーションが300億円ぐらいでした。実際に蓋を開けてみると初値が600億円になり、現在までそこがベースになっています。

やはり投資家の方によって見方が異なりますが、PSRで見ているケースが今多いと思います。一方で長期の投資を見込んでいる投資家の方の場合は、DCFを回して、企業の価値を算定していると思います。

PSR(Price to Sales Ratio):

株価売上高倍率。企業の時価総額を年間の売上高で割った値

DCF法(Discounted Cash Flow):

事業の期待キャッシュフローを用いて企業価値を算出する方法

質問:

2017年には国内初のFintech企業としての上場を最優先事項としていたとのことですが、どの時期にどのくらいの規模でIPOすることを想定していたのですか?

金坂:

時期については主幹事証券会社の方々と密にコミュニケーションを取って考えていましたね。売り上げ規模が27億円前後になってくる特定の期のタイミングで上場し、十分に成長の実績を見せることを重視していました。自社の実績を見て、確実に成長の伸びを示すことができるタイミングを図りましたね。

一方で、マーケットの需要も関係していると思います。当時Fintech企業が話題に挙がっていたこともあり、Fintech企業に対する需要が国内外で発生したことも影響しました。

質問:

いつでもファイナンスできる状態を維持するためにどんなアドバイスがありますか?

金坂:

それぞれの会社によって違うとは思いますが、現在はさまざまな選択肢があると思います。ベンチャーキャピタルはもちろん、機関投資家の方々も非上場を対象として投資を始めています。コーポレートベンチャーキャピタルを含めて事業会社という選択肢もあると思います。

考え方としては、例えば、事業内容が近い分野の会社であれば自社を潜在的なM&Aのターゲットとして考えている可能性があります。もしかしたら部分的な出資を通じて、M&Aへの最初のステップを作りたいという考えを持っているかもしれません。このような考えを活用して、資金を調達することもできます。

加えて、銀行借入もひとつのオプションとして考えることができます。

さまざまな意思を持って、出資や融資をしてくださる方がいると思うので、自社の経営にとって課題が発生しないように資金が調達できるオプションを複数持つ必要があると思います。

この記事が気に入ったらサポートをしてみませんか?