【レバレッジNASDAQ資産運用】リターンが高いわけではない

1.はじめに

今まで、noteで書いてきた内容ではテクノロジー系企業についてnoteを書いてきました。

「テクノロジー系の企業でどこがいいのかわからないけど儲かりそう」という時は「まとめて投資をする」というのも資産運用の一つとしてよいと思います。(あくまで、思想の一つくらいに思ってください。)

今まで紹介してきた企業や技術がありますが、noteを読まれている方の考えが広がってほしいというのはありますが、もっというと、世の中で絶対もうかるという言葉はありません、「絶対に儲かるといわれたら」それは詐欺です。(笑)

僕が資産運用を考えた最初のころにいろいろな書籍に書かれていました。そしてそんな奇跡を起こす黄金の羽は簡単に落ちていません。

株だけでなく、美術品や貴金属を購入し、高値で売却し、「結果的に」利益をあげる人はいるかもしれませんが、どんな投資にも「絶対」はありません。

そして、個人の資産運用において自分が大事にすることは以下になります。

・銘柄を分散すること

・時間をかけること(積立可能なもの)

・投資対象の資産を分散する(株式、債券、ゴールドなど)

→一般的に資産の上げ下げを緩やかにしてくれると言います。

今回は、Nasdaq指数ということで一般的にグロース系企業群は今まで儲かっているのか?儲かっていないのか?買っていたらどうなっていたのか?を今回のnoteでは書いていきます。

(NASDAQは、ハイテクではなくグロース企業群として僕はとらえます。)

2021/9/5 タイトルを大幅に変更しました。

【】内は、noteの内容、【】の外はメッセージ性を考えました。

変更後:【レバレッジNASDAQ資産運用】リターンが高いわけではない

変更前:レバレッジNASDAQ指数での資産運用について

→肯定も否定もしてなくて、何を言いたいのかメッセージがないかなと思いました。凡庸な言葉の集まりになってしまっていました。まぁ、投資してどれが絶対儲かるとかないのでこのnoteを読んであとは読まれた方がどう捉えるかかなと思います。

今回のnoteでは、他の株式運用と比べるとレバレッジを効かせてもそれほど高くないというのがあります。

2.近年、個人投資家に信じられていること

・企業は価値を上昇し続けることが一つのコンセンサス(意見の一致、合意)と考えられています。

→言い換えると、株式市場は常に右肩上がりと考えられています。

バブル崩壊、リーマンショックなどバブルや急激な資産減少が発生しても結果的に右肩上がりになっています。インデックス投資家でさえそれは変わらない認識です。

・ETFや投資信託を利用することで資産を分散できる。

・まとめ買いや、積み立てて毎月積立比較など長期は順張りが有利

・そして、米国株が最強と言われています。まぁ、昨今の日本人による米国株式投資という書籍も増えてきましたよね。

VT(Vanguard Total World Stock ETF )よりもS&P500がいいという方も多いです。

本章の位置づけ、インベスコQQQトラストシリーズというNASDAQに上場している非金融企業100社を含むNASDAQ100指数に連動したETFとSP500を比較してまず、投資対象として有効かどうかを確認します。

2-2.近年、個人投資家に信じられていること2

もう一つ、個人投資家は明言しませんが認めていることが有ります。

それは、インデックス投資や儲かる指数に掛けているのに、ぎりぎりのところで表現を変えています。

つまり、日本株とアメリカ株で有れば、アメリカ株に投資をしている人が多いです。ただし、儲かると思ったアメリカ株の中で、儲かる指数が何か?を考えずに投資をしているということです。

→言い換えると、そこそこのリターンの指数が「S&P500」で、日本株のリターンが低いから、そこそこのリターンのS&P500のETFや投資信託を買って、高いリターンの「NASDAQ100」指数を買わない方も結構いるなと感じます。

3.NASDAQ指数とは?

ナスダック市場全てに投資する、ナスダック投信とナスダック100指数に投資する。ナスダック100投信が存在します。

ナスダック100指数(英: NASDAQ-100、NDX)は、ナスダックに上場する、金融銘柄を除く、時価総額上位100銘柄の時価総額加重平均によって算出される株価指数である。アメリカ合衆国を代表する株価指数の一つとなっています。

また、ナスダックは1971年に開設された、新興企業向けの株式市場になります。。正式名称は「National Association of Securities Deals Automated Quotations」といい、この頭文字を取ってNASDAQと呼ばれています。全米証券業協会が運営するナスダックは、世界初の電子株式市場としても知られています。

下記のURLに組入れ企業の一覧があります。(大和投信さんのホームページになります。)

NASDAQの組入れ銘柄について、僕は2021年9月に初めて見ましたが、Apple、Microsoft、Amazon、Googleなどのほかに例えば、ペプシコ、コストコ、ISRG(テック系でない企業も組み入れているなぁとか・・)、ASML(ソフトウェアだけでなく、ハード、半導体しかもアメリカ以外の企業を組み入れているとか・・)、BIDU 百度(バイドゥ)、NTES 網易(ネットイース)、TCOM 携程旅行網(トリップドットコムグループ)(中国系企業も分け隔てなく組み入れているとか・・) Amazon、アトラシアン、Zoom、OKTA(ありがとうございます、)

3-1. 概要

ナスダックに上場する非金融銘柄の時価総額上位100銘柄の時価総額を加重平均して算出。公表される指数は、NASDAQ Index Dissemination Services(NIDS)によって、15秒おきに算出・更新される。ナスダック総合指数と混同されやすいが、ナスダック総合指数が3000以上ある全ナスダック上場銘柄から算出されるのに対して、ナスダック100指数は、ナスダックに上場する金融以外の時価総額上位100銘柄のみから算出される指数である。

S&P 500やダウ平均株価と異なり、指数を構成する銘柄に金融会社が含まれず、ナスダックに上場されている銘柄であればアメリカ合衆国外で設立された会社も含むといった特徴がある。ナスダック100指数に金融銘柄が含まれない代わりに、ナスダックに上場する時価総額上位金融銘柄の株価指数としてナスダック金融100指数がある。

ナスダック100指数は、毎年12月に定期的に銘柄の入れ替えが行われる。また構成銘柄の1つの時価総額が、指数の全構成銘柄の時価総額の24%を超えた場合などには特別な調整が行われ、少数の銘柄が指数に大きな影響を与えることが防止される。

■NASDAQ(QQQ)とS&P500(GSPC)の騰落差と優位性

※YahooFinanceで比較し易かったため、この2つで比較しています。GSPCをETFで購入すると若干信託報酬がかかります。

過去10年、2011年から2020年までの直近10年間でSP500とNASDAQ ETF(QQQ)のリターンを比較するとNASDAQ ETFが9勝、SP500が1勝となりました。これだけを見ると、S&P500へ投資する意味はあまりなさそうです。

ただし、この時間軸を20年に伸ばしてみると、NASDAQETFが14勝、SP500が6勝となりました。2001年、2002年の大幅なマイナスはおそらくITバブル崩壊によるものかなと思います。

以下、Wikipediaにもインターネットバブル崩壊が書かれていますので時期がちょうど合致しています。また、2008年もリーマンショックによる下落がグロース株の方が大きかったと考えられます。

過去20年間のリターンまとめ

NASDAQ(QQQ)Win 2020年1月~12月 44.9% >15.9%

NASDAQ(QQQ)Win 2019年1月~12月 39.6% >30.14%

NASDAQ(QQQ)Win 2018年1月~12月 -2.8% >-6.2%

NASDAQ(QQQ)Win 2017年1月~12月 31.2% >21.2%

S&P500Win 2016年1月~12月 10.5% > -5.2%

NASDAQ(QQQ)Win 2015年1月~12月 6.5% > -8.0%

NASDAQ(QQQ)Win 2014年1月~12月 17.6% > 11.0%

NASDAQ(QQQ)Win 2013年1月~12月 30.0% > 25.6%

NASDAQ(QQQ)Win 2012年1月~12月 19.3% > 17.1%

NASDAQ(QQQ)Win 2011年1月~12月 2.1% > 1.5%

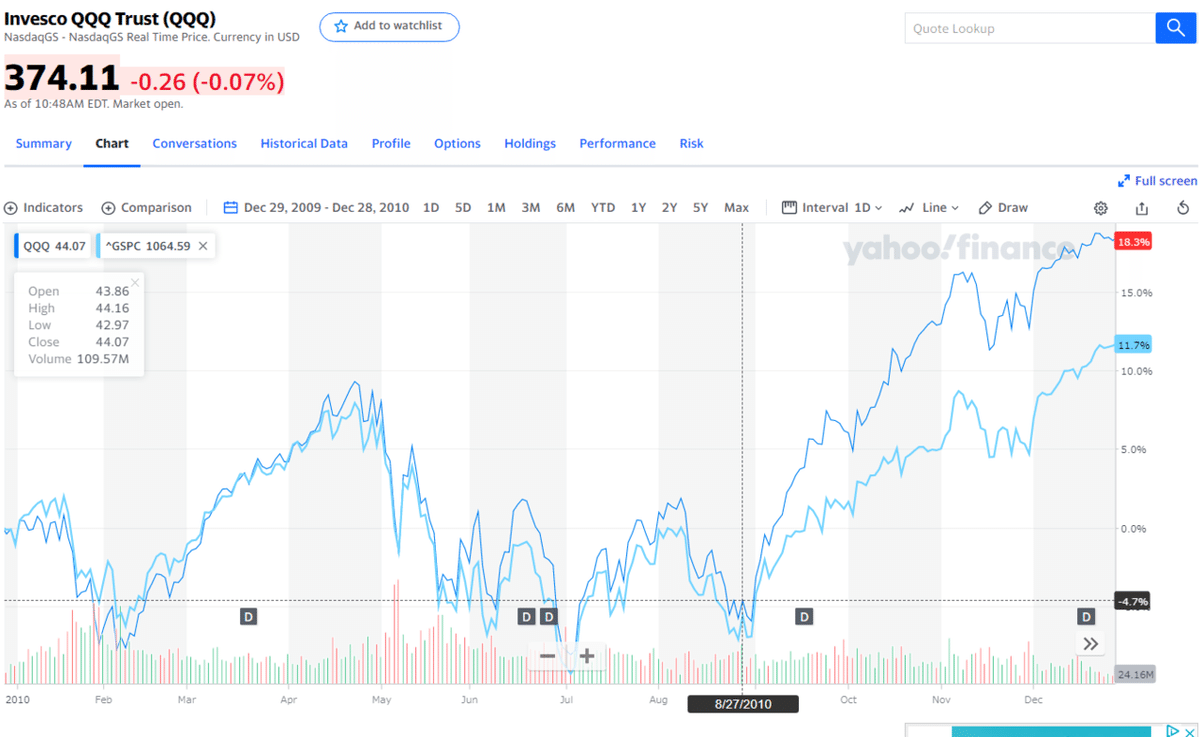

NASDAQ(QQQ)Win 2010年1月~12月 18.3% > 11.7%

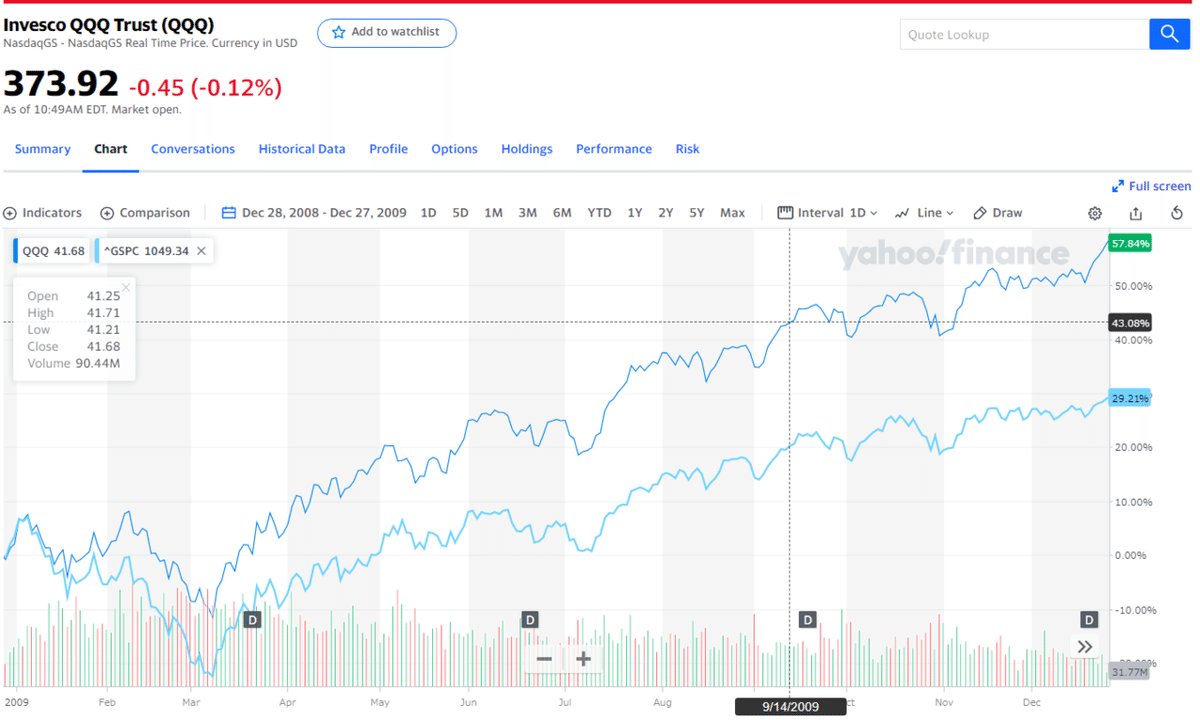

NASDAQ(QQQ)Win 2009年1月~12月 54.84% > 29.21%

SP500Win 2008年1月~12月 -36.98%> -43.79%

NASDAQ(QQQ)Win 2007年1月~12月 12.7% > -0.7%

SP500Win 2006年1月~12月 12.9% > 6.8%

SP500Win 2005年1月~12月 3.4% > 2.6%

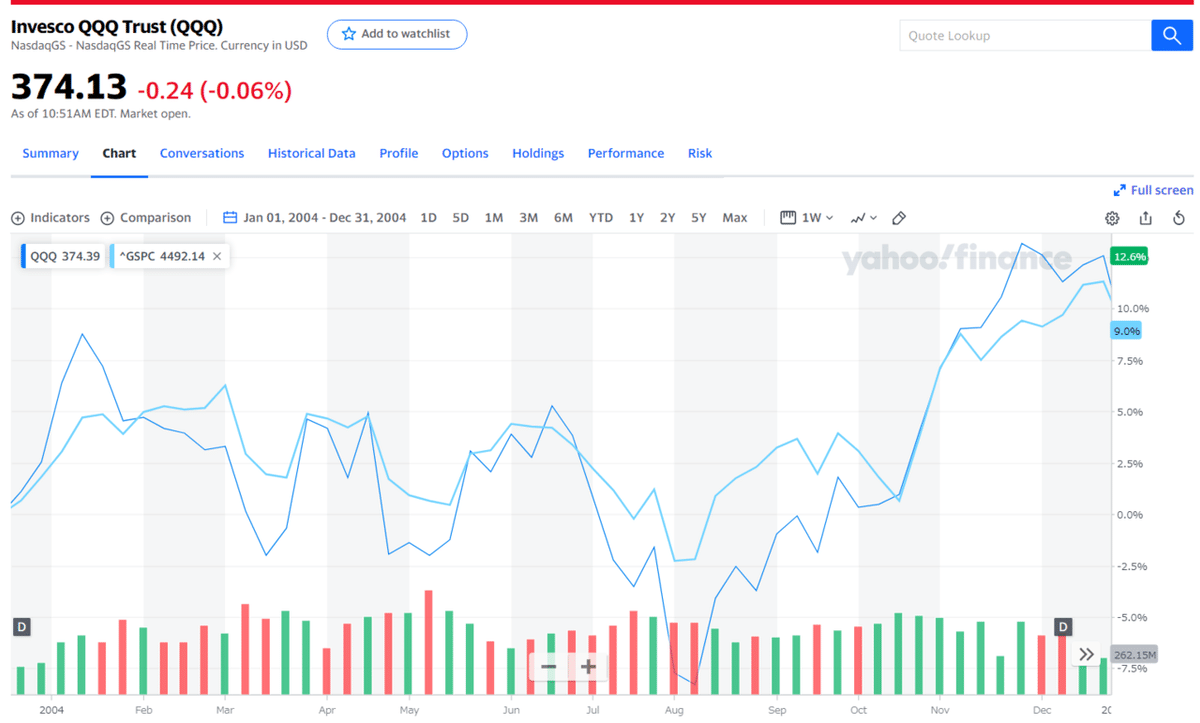

NASDAQ(QQQ)Win 2004年1月~12月 12.5% > 9.0%

NASDAQ(QQQ)Win 2003年1月~12月 49.6% > 26.0%

SP500Win 2002年1月~12月 -23.37 > -36.7%

SP500Win 2001年1月~12月 -12.5 > -33.3%

なお、Nasdaqの10年平均のリターンは18.3%、 S&P500の10年間の平均リターンは15.9 %となります。

■NasdaqとS&P500の10年間のチャート

もともと、チャートもYahooFinanceからQQQとS&P500で切り張りしました。(リターンを書いていますが情報ソースとして張り付けておきます。)

Nasdaq対SP500 2020年1月~12月 44.9% >15.9% ナスダックWin

Nasdaq対SP500 2019年1月~12月 39.6% >30.14% ナスダックWin

Nasdaq対SP500 2018年1月~12月 -2.8% >-6.2% ナスダックWin

Nasdaq対SP500 2017年1月~12月 31.2% >21.2% ナスダックWin

Nasdaq対SP500 2016年1月~12月 10.5% > -5.2% S&P500Win

Nasdaq対SP500 2015年1月~12月 6.5% > -8.0% ナスダックWin

Nasdaq対SP500 2014年1月~12月 17.6% > 11.0% ナスダックWin

Nasdaq対SP500 2013年1月~12月 30.0% > 25.6% ナスダックWin

Nasdaq対SP500 2012年1月~12月 19.3% > 17.1% ナスダックWin

Nasdaq対SP500 2011年1月~12月 2.1% > 1.5% ナスダックWin

Nasdaq対SP500 2010年1月~12月 18.3% > 11.7% ナスダックWin

Nasdaq対SP500 2009年1月~12月 54.84% > 29.21% ナスダックWin

Nasdaq対SP500 2008年1月~12月 -43.79% > -36.98% SP500Win

Nasdaq対SP500 2007年1月~12月 12.7% > -0.7% ナスダックWin

Nasdaq対SP500 2006年1月~12月 12.9% > 6.8% SP500Win

Nasdaq対SP500 2005年1月~12月 3.4% > 2.6% SP500Win

Nasdaq対SP500 2004年1月~12月 12.5% > 9.0% NASDAQWin

Nasdaq対SP500 2003年1月~12月 49.6% > 26.0% NASDAQWin

Nasdaq対SP500 2002年1月~12月 -23.37 > -36.7% SP500win

Nasdaq対SP500 2001年1月~12月 -12.5 > -33.3% SP500win

4.NASDAQファンドの多様性

レバナスというレバレッジを効かせてナスダック指数に連動する投資信託などの資産運用商品も存在します。

具体的な金融商品は「iFreeレバレッジ NASDAQ100」と「Direxionデイリーテック株ブル3倍ETF(TECL)」かなと思います。

4-1.iFreeレバレッジ NASDAQ100の運用費用について

大和アセットマネジメント 社のホームページより抜粋

https://www.daiwa-am.co.jp/ifree_series/leverage/nasdaq100.html

~

■レバレッジ

2倍程度

■運用管理費用(信託報酬)

運用管理費用の総額は、日々の信託財産の純資産総額に対して年率0.99%(税込)

信託報酬が、0.99%ということで100満程度購入していると毎年、1万円程度を徐々に毎日信託報酬として支払うことになります。

~

4-2.Direxionデイリーテック株ブル3倍ETF(TECL)の運用費用について

YahooFinanceより抜粋

参考URL:https://finance.yahoo.com/quote/TECL?p=TECL&.tsrc=fin-srch

Direxion.comより抜粋

参考URL:https://www.direxion.com/product/daily-technology-bull-bear-3x-etfs

■レバレッジ

3倍程度

■運用管理費用

Expense Ratio (net) 1.01%

さらに海外ETFを購入するための手数料とドル転するための為替がかかります。

~

4-3.iFree NASDAQ100の運用費用について

大和アセットマネジメント 社のホームページより抜粋

https://www.daiwa-am.co.jp/ifree_series/next/nasdaq100.html

■レバレッジ

1倍

■運用管理費用(信託報酬)

運用管理費用の総額は、日々の信託財産の純資産総額に対して年率0.495%(税込)

5.レバレッジ運用と費用について

5-1.レバレッジにかかる費用

レバレッジNasdaq100投資信託(iFreeレバレッジ NASDAQ100)とノンレバナスダック投資信託(iFreeレバレッジ NASDAQ100)の運用費用のが差は、年間0.5%です。

5-2.レバレッジ費用を賄えるのか?

レバレッジNasdaq100を運用する際に過去の数年間で0.5%分を補えるなら投資対象になると思います。

過去10年間のNASDAQ100のリターンは、「Nasdaqの10年平均のリターンは18.3%」ですから十分にレバレッジをかけても信託報酬分を稼げている年が多い認識です。

5-3.レバレッジを効かせる投資への考え方

一つには借金をしながら投資をするという意味もあります。

まぁ、返済できそうで低金利の住宅ローンをあえて返済せずに、住宅ローンは最低限返していきながら、投資をしていくという方法は日本国内では割と当たり前だと考えています。

言い方をもう少し抽象的に言うと、「返済可能な借金をして、投資をすること、投資元本がなくなるようなことが無ければある程度は投資対象になる」と考えています。

これは、どこか海外サイトの翻訳ではなく自分が思ったことです。結果的にレバナスは、「投資対象の金融商品」になると考えています。

■レバレッジド商品について

https://www.nasdaq.com/articles/know-what-youre-buying%3A-leveraged-and-inverse-funds-2020-05-11

レバレッジは、投資において最も論議を呼ぶテーマのひとつでしょう。しかし、レバレッジを適切に利用すれば(そして、ちょっとした幸運があれば)、その効果は絶大です。レバレッジは、住宅所有が富を築くための最良の方法の1つであると考えられている理由です。

2008年はともかく、不動産価格は歴史的に見て長期にわたって確実に上昇してきました。また、John Q Publicが日常的に5倍以上のレバレッジをかけて投資している(あるいは利用している)数少ない分野の一つでもあります。

一方で、ウォールストリートには、レバレッジをかけすぎて見事に破綻したヘッジファンドが散見されます。

伝統的に、投資にレバレッジをかけるにはいくつかの方法がありました。最も簡単なのは、証拠金を使って、購買力を高めるために借りることです。

もちろん、先物やオプションなどのデリバティブもあります。これらの手段は、(一部の)個人投資家は利用できるものの、主に機関投資家のものでした。

これらのレバレッジを効かせる仕組みには、その敷居の低さに加えて、いずれも敷居の高さがある。信用取引や先物取引にはマージンコールの可能性がありますし、オプションはタイミングや方向性、大きさを正しく判断できなければすぐに無価値になってしまいます。

レバレッジETFは、2006年に最初のファンドが登場した比較的最近の市場であり、個人投資家はマージンコールの対象にならず、オプションのように無価値になってしまうこともないレバレッジを簡単に利用できるようになりました。ETFが可能にしたもう一つのイノベーションは、レバレッジファンドと密接な関係にあるインバース戦略です。

ここまで

→右肩上がりに上がる資産、つまり企業が成長していく中で株価が上がり続けることに対して資産以上に投資をしたいという「欲」は人間だれしもあると思います。

6.Nasdaq100指数に含まれる企業

NASDAQというと、テクノロジー系が多いかと思われれますが、情報技術(アップル、マイクロソフト、エヌヴィディア、ペイパル、アドビ)、コミュニケーションサービス(グーグル、フェイスブック、コムキャスト、ネットフリックス)以外にも、以下のような企業も含まれます。

また、一般消費財(amazon、テスラ、スターバックス、)更にヘルスケア(アムジェン)、マリオットインターナショナル(ホテル)、メルカドリブレ(中南米のオンライン商取引)、モンスタービバレッジ(飲料水・日本で販売されているモンスターの製造元)、マッチグループ(出会い系サイト)、インテュイイーティブサージカル(手術支援ロボット)」など生活必需品、資本財、公益企業などが投資対象となっています。

Nasdaqですが、成長企業を取り入れているという感じでしょう。

6.1 なぜ3倍のETFは思ったよりもリスクが高いのか?

Investopiaより

レバレッジを効かせた投資商品は、投資家にとって大きなリスクを伴います。しかし、3倍のETF(Exchange Traded Fund)は、より高いリターンを得るために、より多くのレバレッジを利用するため、特にリスクが高くなります。レバレッジをかけたETFは、短期的な取引には有効かもしれませんが、長期的には大きなリスクがあります。

6.2 主なポイント

・3倍のレバレッジをかけたETFには大きなリスクがあり、長期的な投資には適していません。

・3倍のETFは、2020年前半の米国株のように相場が変動すると、複利効果で大きな損失を被る可能性があります。

・3倍ETFは、デリバティブを利用してレバレッジをかけていますが、これには別のリスクがあります。

・3x ETFは一定のレバレッジを維持しているため、対象となる指数が1日に33%以上下落した場合、最終的には3x ETFは完全に破綻します。

また、これらの災害が発生しなかったとしても、3倍型ETFは手数料が高いため、長期的には大きな損失となります。

→この部分に関しては、確かにレバレッジド型のファンドはノンレバレッジド型に比べると経費は高くなりますが、0.5%程度ということが分かっています。そして、レバナスであればその経費を差し引いても上昇相場が続いていることが分かります。

6.3 3倍ETFの理解

3倍型ETFは、他のレバレッジ型ETFと同様に、株式、債券、商品先物など、さまざまな資産クラスを対象としています。しかし、3倍ETFでは、さらに大きなレバレッジをかけて、対象となる指数の日次または月次リターンの3倍の利益を得ようとする点が異なります。3倍ETFは、金融市場の日々の素早い動きを利用することを目的としています。長期的には新たなリスクが発生します。

6.4 複利計算とボラティリティ

3倍ETFの明確なリスクとして、複利計算(元金に対して時間をかけて損益を適用すること)があります。複利計算とは、キャピタルゲインや利子などの資産の収益を再投資して、時間の経過とともに追加の収益を得ることです。トレーダーは数式を用いて複利計算を行いますが、このプロセスがレバレッジETFでは大きな利益や損失をもたらす可能性があります。

ある投資家が100ドルをトリプル・レバレッジ・ファンドに預けたとします。ベンチマーク指数の価格がある日に5%上昇し、次の取引日に5%下落した場合を考えてみましょう。3倍レバレッジ・ファンドは、連続して15%上昇し、15%下降します。初日の取引後、最初の100ドルの投資は115ドルの価値があります。翌日の取引終了後、初期投資額は97.75ドルになっています。これは、レバレッジを使用しない場合、通常はベンチマークに連動する投資に対して、2.25%の損失を計上したことになります。

7.過去のアーカイブから

グロースとバリューの違い GODOTを待つ

ゴータム・ディングラ博士、CFA

カテゴリー バリューのドライバー, 経済学, 株式投資, 将来の展望, ポートフォリオマネジメント

7.1 グロース株を売ってバリュー株を買うべきか。

引用元:https://blogs.cfainstitute.org/investor/2018/08/09/growth-vs-value-waiting-for-godot/

グロース株が長年にわたって優れたパフォーマンスを示してきたのだから、バリュー株も上昇するに違いない。そうだろう?

このような疑問を抱いている投資家は少なくありません。そこで、1969年にノーベル文学賞を受賞したサミュエル・ベケットが墓穴を掘ってしまうかもしれませんが、私は現在の状況を「Waiting for GODOT (Waiting for Growth's Overdue Decline over Time)」と表現します。

金融危機後、グロース株はバリュー株に比べて144%ものアウトパフォームをしています。しかし、この期間が選択的で短期的なものであるため、誤解を招く恐れがあります。

例えば、測定期間を2000年3月のハイテク・バブルの崩壊まで延長すると、バリュー株とグロース株の相対的なパフォーマンスについて、別の見方が出てきます。

グロースとバリューのパフォーマンス。2000年3月~2018年7月

上記のようなヒストリカル・リターン・チャートは魅力的ですが、バリュー株とグロース株の将来的なリターンの可能性を示唆するものではありません。それよりも、バリュエーション・チャートを見た方が良いでしょう。下の図は、トムソン・ロイターのEikonデータベースを用いて、2002年1月までのデータをもとに、成長株とバリュー株のフォワードPER(株価収益率)を表したものです。

成長株とバリュー株のフォワードPER

このグラフから何がわかるでしょうか?

初めに、2009年初頭が相対的なバリュエーションの点でいかに異常であったかを示しています。成長株は、バリュー株とほぼ同等のバリュエーションでした。成長株の方が予想される利益や売上の成長率が高いため、非常に珍しいことでした。実際、2009年以降、成長株はその名に恥じず、より高い利益成長を実現しています。

これは、2009年1月以降の成長株のパフォーマンスが偶然のものではなく、特に2つの要因によるものであることを示しています。

成長株は期初の評価が低かったこと

成長株の方が利益の伸びが大きい

成長株は期初のバリュエーションが低かったこと、利益成長率が高かったこと。

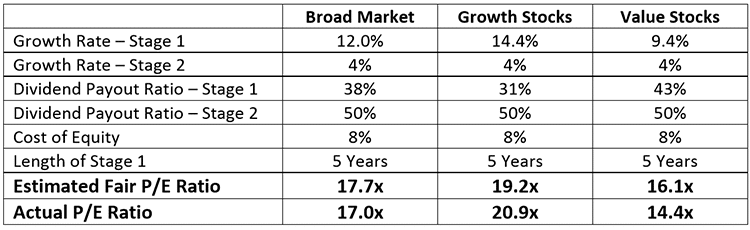

「重要な疑問」が残ります。成長株の予想PERは20.9倍、バリュー株は14.4倍となっていますが、このバリュエーションギャップは妥当なものでしょうか。

この疑問に答えるために、企業には2つのステージがあるという前提で考えをまとめ始めました。2ステージの配当割引モデルを構築しました。2つのステージを仮定しました。

ステージ1

企業が収益の大部分を保持し、その収益を利用して平均以上の成長率を実現する段階であり、ステージ2は、企業が収益の大部分を配当として支払い、株主資本利益率が株主資本コストに収束し、結果として成長率が低下する段階です。

では、このバリュエーションは何のために行うのでしょうか?私たちは、市場全体の絶対的な評価水準ではなく、成長株とバリュー株の相対的な優劣のみを判断したいと考えています。目的を絞ることで、まず市場全体の評価における暗黙の前提条件を推測し、その前提条件を成長株とバリュー株のユニバースに合わせて修正することで、それぞれの公正な相対評価を決定することができます。

下の表はその前提条件をまとめたものです。これらの前提条件の根拠については、付録で説明しています。表の最後の2行は、これらの前提条件に照らして公正な(あるいは期待される)PERを推定し、実際のPERと比較

ステージ2

ステージ2の成長率は、株主資本利益率が株主資本コストに収束することを想定し、それに利益維持率を乗じて期待成長率を導き出しています。

ステージ1の長さは、幅広い市場の推定PERと実際のPERをほぼ等しくするためのバランスをとるための数値です。

このモデルは特定の前提条件の変更に対して非常に敏感です。しかし、今回の試みは、バリュー株とグロース株について、単に過去の実績に基づいて推測するのではなく、より多くの情報に基づいた判断を下すのに役立つと考えています。

8.ダウとS&P500、NASDAQについて(ABCニュースより)

2011年12月2日の記事より

- Q: Dow Jones Industrial Average、Standard & Poor's 500、Nasdaqの違いを投資家が理解するにはどうすればよいか?

A: 投資家の皆様は、異なる市場指標をひとまとめにして、それらが互換性のあるものだと思いがちです。結局のところ、ダウ平均、スタンダード&プアーズ500、ナスダックコンポジットはすべて株式の価値を測定しているのではないでしょうか?

これら3つの市場指標の基本的な使命は似ていますが、その方法は大きく異なります。そのため、この3つの指標から得られる株価の評価は、まったく異なるものになるのです。

今年はすでにそのような状況になっています。ダウはスタンダード&プアーズ500をリードしていますが、どちらも米国株の価値を測定しているにもかかわらずです。

それぞれの指数について知れば知るほど、なぜ連動しないことが多いのかがわかります。それぞれの指数で理解しておくべき重要な部分は以下の通りです。

-算出方法。市場指標の値は、数学的な計算の結果です。そして、インデックスによってその差は大きくなります。ダウ・ジョーンズ工業平均は、1株あたりの価格が高い銘柄をより重視しています。つまり、1株あたり200ドル近くで取引されているIBMは、1株あたり10ドル以下で取引されているバンク・オブ・アメリカよりもはるかに大きなウェイトを占めているのです。

スタンダード&プアーズ500指数は、株式の時価総額で加重平均されます。つまり、取引可能な株式の価値が最も高い企業が、指数の中で最も大きなウェイトを占めています。創業者一族が会社の大部分を保有し、株式が一般に取引されていない大企業は、S&P500指数の価値にはあまりカウントされない。

ナスダック総合株価指数は、市場価値に基づいて加重平均されます。つまり、時価総額の大きい企業がナスダックで最も影響力を持つことになります。

-選定方法について 指数の価値を決めるもう一つのポイントは、どのような企業が組み入れられているかということです。ダウは、有名な優良企業である大企業30社を対象としています。S&P500は、様々なセクターや産業グループの企業をより多く反映させるために、より幅広い企業を対象としています。ナスダックコンポジットは、ナスダック市場で取引されている株式のみを対象としています。

この2つの特徴だけで、全く異なる3つの指数が生まれます。ダウはブルーチップインデックスであり、大企業の指標となる傾向がありますが、株価の高い銘柄の動きに大きく傾いています。一方、S&P500は、より市場全体に近い傾向があります。実際、S&P500の市場ウェイトが金融系であることが、ダウを引き離している大きな理由となっています。また、Nasdaqでは、大手テクノロジー企業の比重が高くなっていますが、これはNasdaqを席巻している企業の種類によるものです。

9.レナバナスのリターンは高いのか?

今回のNoteの中で以下の内容を記載しました。

「Nasdaqの10年平均のリターンは18.3%、 S&P500の10年間の平均リターンは15.9 %となります。」

全くイコールになるかは別の話ですが、2倍のレバレッジをかけると単純に36.6%となります。

今まで自分が書いてきたグロース株を振り返ってみたいと思いました。3過去の株価上昇を追っていたのは3銘柄だけになりますが、あまりレバナスにこだわらなくていいのかなと思いました。

Zscalerの投資リターン「2018年~2021年までの平均リターン:97.8%/年利」

Amazonの投資リターン「2011年~2020年までの平均リターン:36.93%/年利」

Atlassianの投資リターン「2015年~2021年8月4日までの平均リターン:56.92%/年利」

9-1.レバナスのメリット

・複数の企業の株価を組み合わせた数値のため個別企業の決算による影響が少ない。

9-2.個別ハイグロ株のメリット

・レバナス以上のリターンを享受することが可能、割と安定的にこれ暗いリターンがあるというのも自分のnoteにまとめています。

10.さいごに

・30代、40代、50代のあなたは住宅ローン銀行や信託銀行などで長期で借り入れをしてそして、繰り上げ返済せずに自分の預金口座に残ったお金で「株式」や「投資信託」を購入し資産を作っているのではないですか?

確かに低金利で調達して急に返す必要がない資金があれば「絶対に繰り上げて返済する」必要はありません。

2021年、9月4日時点の金利を記載すると、住宅ローン金利は0.44%でした。(三井住友信託)のホームページより

不動産で成功した人も、自分の資産にレバレッジをかけてこの物件で有れば儲かると思って購入していると思います。自分の資産にマイナスのレバレッジがかからないことが過去10年の実績で分かっていれば、問題なさそうな気がしています。

そして、今時分が投資している企業のリターンがレバナスより高かったことなどいくつかの観点で調べられてよかったと思っています。

・NASDAQ100が1985年に指数を作られてから2020年12月末までのリターンは103倍になります、S&P500のリターンが21倍、NYダウのリターンが24倍、NASDAQのリターンが46倍となります。この理由でよく言われているのが、GAFAMなどプラットフォーマーが上位を占めており、プラットフォーマーは基本的に独占が要件なので突き抜けてくるとどんどん強くなるといわれています。

・コロナにより社会が変わったこと、要はお金の使い方、会社の在り様が変わったことに気が付けたかどうかになります。 今まではFaceToFaceの部分がありましたが、テレワークをしてほしい、承認は電子印で行いますなどテクノロジーベースでのサービス提供を行わざる負えない状況になったことが有ります。

・コロナの影響でのビジネススタイルの変容として、今後は、国が支援して中小企業に対してもこのプラットフォームを使ってほしいなど抜本的な対策も出てくると思います。その際に、国産のIT企業を推奨されると思いますが、OSはアメリカの企業のOS、APIはアメリカの企業のもの、ソフトウェアはアメリカの企業のもの、サーバ自体がAWSやAzureのものなど、アメリカのプラットフォームを使ったビジネスがさらに加速していくと考えています。

ではでは、今回のnoteはここらへんで終わりたいと思います。See you

この記事が気に入ったらサポートをしてみませんか?