通信3社(NTT・KDDI・SoftBank)の理論株価分析

5月中旬となり、通信大手3社の本決算が出揃いました。NTTが続落している中、3社の損益・財務分析をもとにFCF理論株価とその倍率を算出してみました。3社の株価がどんな状況か相対的に分析しています。

FCF理論株価の仕組み

FCF理論株価の算出方法は

{(FCF÷WACC)+現金同等物ー有利子負債}÷発行済み株式数

で求めることができます。

FCF(フリーキャッシュフロー)とは、営業CFから投資CFを差し引いたものです。FCFが潤沢であれば、企業は外部からの資金調達を必要とせずに投資を行えます。また、株主還元や借入金の返済にも充てることが可能です。

【FCF=営業CF+投資CF】

WACC(加重平均資本コスト)とは、企業の資金調達手段である株式と社債・借入の構成比から企業の資金調達コストを測定する指標です。

【(1ー実効税率)×(負債コスト×有利子負債/投下資本)+(資本コスト×株主資本/投下資本)】

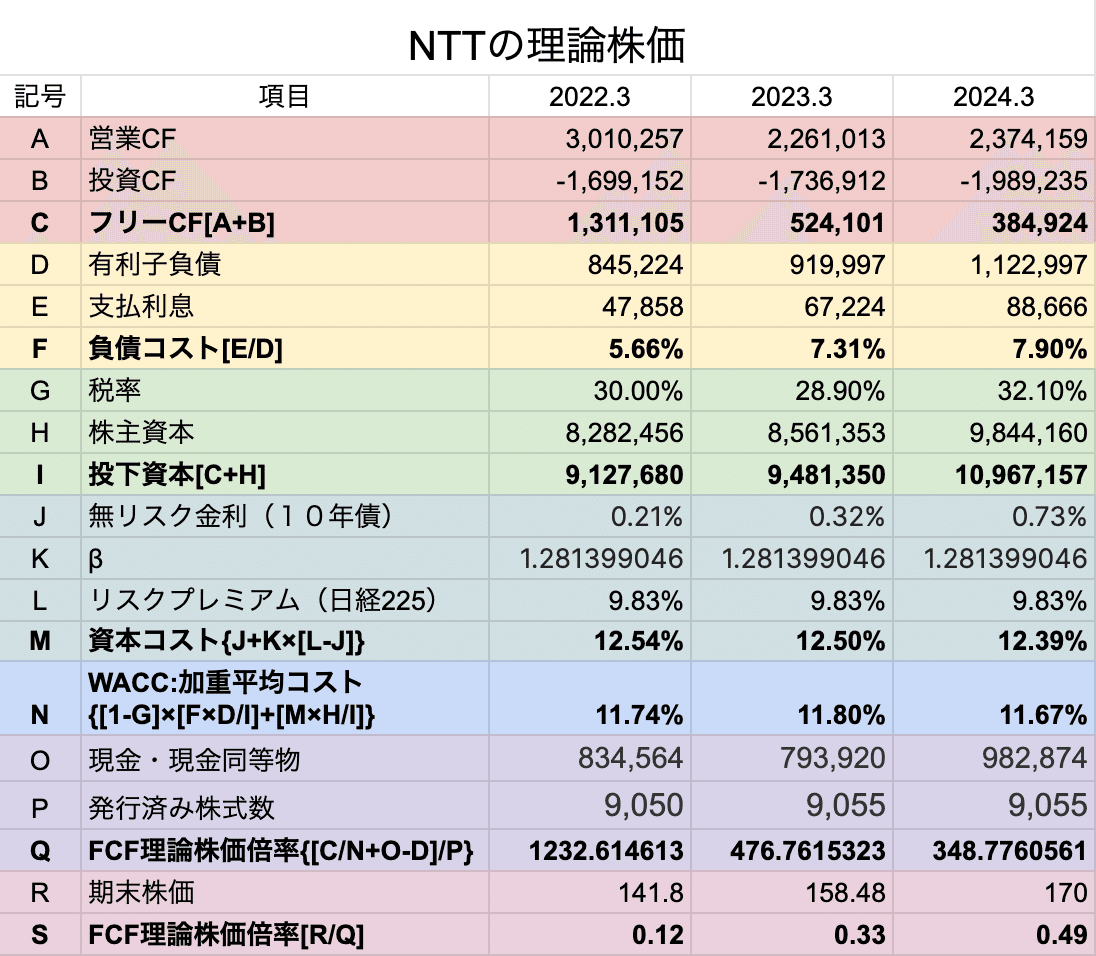

NTT(9432)の理論株価

【NTTの理論株価総評】

まずは総評から。

一番下の株価倍率を見ると1倍を割れているので、計算上は割安です。ただ、理論株価倍率の推移を見てみると一気に上昇しています。2024.3期の理論株価倍率は0.49となっていますが、KDDIが0.07、SoftBankが0.14であることを考えると割高感があります。

細かな分析を行なっていきましょう。

FCF(フリーキャッシュフロー)

ポイントとしては、営業CFが減少している一方で、投資CFが増大していくことです。【営業CFー投資CF】で算出されるFCFの額は年々減少してきています。

負債コストは、社債や借入によって企業が負うコストを示したものです。負債コストの計算は、【支払利息/有利子負債】で求められます。NTTの負債コストは、7.90%と競合2社と比較すると非常に高い水準にあり、利息支払の負担は重い状況です。

税率は法人税を中心とした税率で計算しています。株主資本は、「資本金」・「資本剰余金」・「利益剰余金」・「自己株式」の4つを包括したものです。

なお、株主資本+FCFの合計を投下資本として計算して行きます。

無リスク金利(リスクフリーレート)は、理論的にリスクが皆無or極小である投資案件に期待する利回りを指します。実務上では、10年もの国債の利回りを採用します。この分析でも10年もの日本国債の利回りを採用しています。

β値は、日経平均株価(NIKKEI225)の増加割合を1とした時の、NTTの株価の増加割合を示したものです。一般に、β値が1よりも大きい場合にはリスクが大きく、1よりも小さい場合にはリスクが少ないと考えられます。

NTTのβ値は1.28であることから、日経平均株価の指数に投資するよりもリスクが高いことが示されています。(グロース企業や半導体関連銘柄と比較すると低め)

リスクプレミアムは、NTTではなく、日経平均株価の指数に投資した場合の増加幅を示したものです。

資本コストは、株式の発行によって企業が負うコストを示したものです。基本的に資本コスト>負債コストとなっており、企業は株式を追加発行するよりも社債や借入をして投資を行った方がコストは少なくなります。

さて、実際にNTTの理論株価を算出すると、2024.3期にかけて理論株価が減少してきていることがわかると思います。それでも、理論株価倍率が0.49倍あるので割安ではありますが、KDDIやSoftBankの方がより魅力的な投資先になりそうです。

KDDI(9433)の理論株価

【KDDIの理論株価総評】

まずは総評から。

一番下の株価倍率を見ると1倍を割れているので、計算上は割安です。また、NTTやSoftBankと比較しても最も割安と言えるでしょう。KDDIは傘下に金融事業があることから、営業CFと負債が預金の増加に伴って増加することに留意する必要があります。

FCF(フリーキャッシュフロー)

営業CFと投資CFが共に増大しています。なお、KDDIは傘下に金融事業があることから、預金量の増加によって営業CFも増加します。投資CFに関しては、カナダのデータセンター関連の投資で増加しています。

負債コストは、社債や借入によって企業が負うコストを示したものです。負債コストの計算は、【支払利息/有利子負債】で求められます。

KDDIの負債コストは0.21%と現状では低い水準にあります。ただ、2024.3期に有利子負債の総額が倍増していることから、将来的な支払利息に注意する必要があります。

税率は法人税を中心とした税率で計算しています。株主資本は、「資本金」・「資本剰余金」・「利益剰余金」・「自己株式」の4つを包括したものです。

なお、株主資本+FCFの合計を投下資本として計算して行きます。

無リスク金利(リスクフリーレート)は、理論的にリスクが皆無or極小である投資案件に期待する利回りを指します。実務上では、10年もの国債の利回りを採用します。この分析でも10年もの日本国債の利回りを採用しています。

β値は、日経平均株価(NIKKEI225)の増加割合を1とした時の、KDDIの株価の増加割合を示したものです。一般に、β値が1よりも大きい場合にはリスクが大きく、1よりも小さい場合にはリスクが少ないと考えられます。

KDDIのβ値は0.94であることから、日経平均株価の指数に投資するよりもリスクが低いことが示されています。

リスクプレミアムは、NTTではなく、日経平均株価の指数に投資した場合の増加幅を示したものです。

資本コストは、株式の発行によって企業が負うコストを示したものです。基本的に資本コスト>負債コストとなっており、企業は株式を追加発行するよりも社債や借入をして投資を行った方がコストは少なくなります。

KDDIの理論株価を算出すると、現状の株価は割安になっていることがわかります。競合2社との比較でも割安と言えるでしょう。ただ、将来的な負債コストの増大によって少し割高方向に動くことだけ注意が必要です。

SoftBank(9434)の理論株価

【SoftBankの理論株価総評】

まずは総評から。

一番下の株価倍率を見ると1倍を割れているので、計算上は割安です。また、KDDIと同様にPayPayなどの金融事業があることから、営業CFと負債が預金の増加に伴って増加することに留意する必要があります。

FCF(フリーキャッシュフロー)

営業CFと投資CFが共に増大しています。投資CFが前年比で大きく膨らんでいるのは、昨年のPayPay(株)を子会社化した影響です。

負債コストは、社債や借入によって企業が負うコストを示したものです。負債コストの計算は、【支払利息/有利子負債】で求められます。

SoftBankの負債コストは0.10%と競合と比較しても低い水準にあります。また、有利子負債が極端に増加しているわけでもないので負債コストは安定的に推移して行きそうです。

税率は法人税を中心とした税率で計算しています。株主資本は、「資本金」・「資本剰余金」・「利益剰余金」・「自己株式」の4つを包括したものです。

なお、株主資本+FCFの合計を投下資本として計算して行きます。

無リスク金利(リスクフリーレート)は、理論的にリスクが皆無or極小である投資案件に期待する利回りを指します。実務上では、10年もの国債の利回りを採用します。この分析でも10年もの日本国債の利回りを採用しています。

β値は、日経平均株価(NIKKEI225)の増加割合を1とした時の、SoftBankの株価の増加割合を示したものです。一般に、β値が1よりも大きい場合にはリスクが大きく、1よりも小さい場合にはリスクが少ないと考えられます。

SoftBankのβ値は1.04であることから、日経平均株価の指数に投資するのとほぼ同じ水準にあると考えられるでしょう。

リスクプレミアムは、NTTではなく、日経平均株価の指数に投資した場合の増加幅を示したものです。

資本コストは、株式の発行によって企業が負うコストを示したものです。基本的に資本コスト>負債コストとなっており、企業は株式を追加発行するよりも社債や借入をして投資を行った方がコストは少なくなります。

KDDIの理論株価を算出すると、現状の株価は割安になっていることがわかります。直近の株価は、株式分割とPayPayポイントの優待を導入した関係で注目が集まっています。ただ、NTTやKDDIと比べてFCF理論株価は安定しています。

まとめ

FCF理論株価による分析を行ってきました。分析結果や直近の株価から考えると、NTTは中々買いづらい状況でしょう。もうナイフは底についたのか、はたまた落ち続けるのか心配なところです。

KDDIは3社の中で一番割安な水準にありました。ここ数年は着実な増配もあり期待できる銘柄かもしれません。ただ、将来的な利息支払いは気をつけておきたいところです。

SoftBankは3社の中でFCF理論株価が安定していました。着実な利益の拡大と投資の拡大を行っている印象ですね。株式分割や優待の導入もあって期待ができそうです。ただ、株式分割で株価が下がると値上がりしにくいと言われたりするのでそこだけ注意が必要です。

この記事が気に入ったらサポートをしてみませんか?