Colaboの架空の経費計上問題。一般社団法人法は、誤記すら許さない実に厳しい法律でした。

去る2023年3月3日に、Colaboが東京都から事業を委託され実施した、令和3年度の『東京都若年被害女性等支援事業』に対する再調査結果が、東京都監査事務局から公表されました。

それが『「東京都若年被害女性等支援事業について当該事業の受託者の会計報告に不正があるとして、当該報告について監査を求める住民監査請求に係る勧告に基づき知事が講じた措置について」』(以下、再調査結果)です。

この再調査は、2022年12月28日に監査委員からの勧告を受けて、東京都福祉保健局(以下、福祉保健局)が行ったものです。

令和5年2月28日までに、 (1)監査対象局(福祉保健局)は、本件契約に係る本事業の実施に必要な経費の実績額を再調査及び特定し、客観的に検証可能なものとすること。

その結果は次の通りとなりました。

再調査では、委託事業以外への支出に当たるとして不適切だとしたものを含め、計約190万円分の問題点を特定した。これらを監査委が認定した経費から差し引き、令和3年度にコラボが委託事業に支出した額は約2710万円だったとした。同年度、都からの委託費は2600万円だったため、過払いはなく、返還は求めなかった。

東京都監査事務局の公式発表はこちらになります。

詳細については、下記ページからリンクされている『別紙』(pdf)を御覧ください。

再調査全体に対する検証は他の方がされてるので、こちらを御覧ください。

そこで今回は前回記事でお伝えしたように、Colaboが『令和3年度 東京都若年被害女性等支援事業実施状況報告書』で行った架空の経費計上の問題について、Colaboを含めた一般社団法人の根拠法となっている、『一般社団法人及び一般財団法人に関する法律』(以下、一般社団法人法)の観点から検証していきます。

なお本記事の執筆と掲載に際し、筆者は実在する人物や団体への誹謗中傷や、名誉毀損など法令違反をする意図が無いことを、ここに宣言しておきます。

■新たに発覚した架空の経費計上。エアコン購入代15万円。

今回の再調査報告では、今まで判明していなかった新たな架空の経費計上が発覚しました。

下記画像は『令和3年度 東京都若年被害女性等支援事業実施状況報告書』(以下、事業報告書)の実績額内訳からの抜粋ですが、一番上にある「備品購入費:150,000円 エアコン購入代」が、今回の再調査で実は架空の経費計上であったことが判明したのです。

以前から当noteで指摘していた車両関係費と、新たに加わった備品購入費、エアコン購入代の15万円。これらの架空の経費計上に対する福祉保健局の対応は、次の通りでした。

Colaboによる架空の経費計上に対する福祉保健局の判断は「誤記」。

今後は無いように指導したというものでした。

そしてこの再調査結果に対して、2023年3月6日にColaboから声明が発表されました。この声明の中でColaboは新たに発覚した架空の経費計上について次のように延べています。

要は東京都福祉保健局およびColabo共に、事業報告書の実績額内訳に記載された架空の経費計上は、単なる誤記によるミスなので問題はないとしているのです。

ではミスならば違法、もしくは不当な財務会計処理にはならないのでしょうか?

いいえ、一般社団法人だからこそ違法、もしくは不当な財務会計処理になってしまうのです。

それが次に紹介する『一般社団法人及び一般財団法人に関する法律』、通称『一般社団法人法』です。

■例え誤記でも違法になる『一般社団法人法』とは?

『一般社団法人及び一般財団法人に関する法律』(以下、一般社団法人法)とは、その名の通り一般社団法人と一般財団法人の設立根拠となる法律です。その内容は設立、組織、運営、管理、会計など法人全般に及びます。

そしてこの法律には罰則も定められています。

一般社団(財団)法人の構成員が、法人に損害を与えたり、財産を勝手に処分したり、虚偽の記載などの行為をすると罰金や懲役刑、過料などの処罰が規定されているのです。

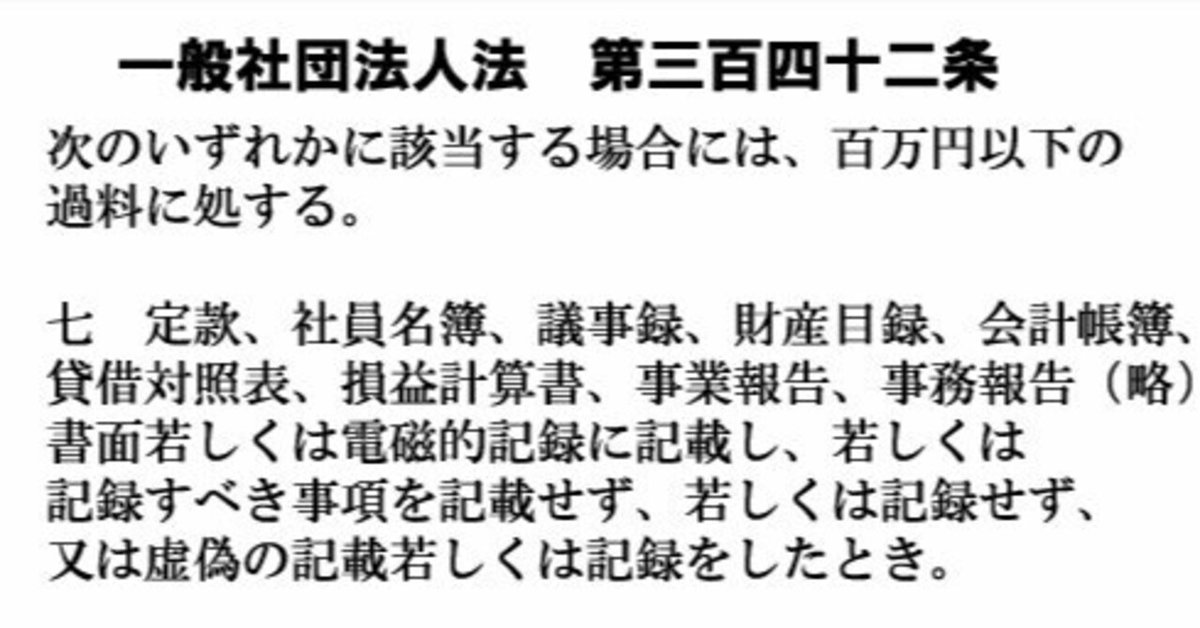

そして今回の実施状況報告書における架空の経費計上は、罰則規定である一般社団法人法第三百四十二条七項に違反してる可能性が高いと、言わざるを得ません。以下に該当条文を抜粋します。

第七章 罰則

(過料に処すべき行為)

第三百四十二条 設立時社員、設立者、設立時理事、設立時監事、設立時評議員、理事、監事、評議員、会計監査人若しくはその職務を行うべき社員、清算人、民事保全法第五十六条に規定する仮処分命令により選任された理事、監事、評議員若しくは清算人の職務を代行する者、第三百三十四条第一項第六号に規定する一時理事、監事、代表理事若しくは評議員の職務を行うべき者、同条第二項第三号に規定する一時清算人若しくは代表清算人の職務を行うべき者、第三百三十七条第一項第二号に規定する一時会計監査人の職務を行うべき者又は検査役は、次のいずれかに該当する場合には、百万円以下の過料に処する。

ただし、その行為について刑を科すべきときは、この限りでない。

七 定款、社員名簿、議事録、財産目録、会計帳簿、貸借対照表、損益計算書、事業報告、事務報告、第百二十三条第二項(第百九十九条において準用する場合を含む。)若しくは第二百二十七条第一項の附属明細書、監査報告、会計監査報告、決算報告又は第二百四十六条第一項、第二百五十条第一項、第二百五十三条第一項、第二百五十六条第一項若しくは第二百六十条第二項の書面若しくは電磁的記録に記載し、若しくは記録すべき事項を記載せず、若しくは記録せず、又は虚偽の記載若しくは記録をしたとき。

Colaboは、事業報告書の実績額内訳に記載された「タイヤ購入・交換費用」は、実際には「タイヤ保管・交換費用」であり、また「ドライブレコーダー購入、設置費用」と計上しながらも実際にはタイヤ、ドライブレコーダーのどちらも購入していないことを公式に認めています。

また東京都福祉保健局は、同じく事業報告書に記載された「エアコン購入代15万円」について、これも架空の経費計上であることを認めながらも、「パソコン購入費用、33万6280円」の誤記であるから問題は無いとしました。

しかしこれら「誤記」とされた架空の経費計上は、一般社団法人法第三百四十二条七項に明記された「記録すべき事項を記載せず」に該当すると考えられます。

事業報告書の実績額内訳は、東京都に対する会計報告です。

つまり本来はパソコンやタイヤ保管費などの実際に購入した品目、「記録すべき事項」が事業報告書の実績額内訳に記載されていないと駄目なのです。

ですが実際の事業報告書には、それらは書かれていません。

つまりこの事業報告書は「記録すべき事項を記載せず」という状態になっているので、同法の第三百四十二条七項違反と可能性が高いといえます。

同条文ではわざわざ「記録すべき事項を記載せず、若しくは記録せず」と、「虚偽の記載若しくは記録をした」とを分けています。

ここからも、後者で意図的な虚偽記載を処罰し、前者では意図的ではない誤記や記録ミス、記載漏れまでも処罰対象としていることが分かります。

またColaboは「タイヤ購入・交換費用」が「タイヤ保管・交換費用」であることを東京都に報告していながら、事業報告書の内容を事実に沿ったものにしていませんでした。

この一連の行為は意図的な虚偽記載、つまり「虚偽の記載若しくは記録をした」に該当する可能性もあります。

なお一般社団法人法における「事業報告」の定義ですが、『一般社団法人及び一般財団法人に関する法律施行規則』第三十四条に次の様に定められており、Colaboの『令和3年度 東京都若年被害女性等支援事業実施状況報告書』も該当する条文となっています。

事業報告は、次に掲げる事項をその内容としなければならない。

一 当該一般社団法人の状況に関する重要な事項(計算書類及びその附属明細書の内容となる事項を除く。)

一般社団法人法が事業報告において、虚偽記載など意図的なものだけでなく、誤記や記載し忘れなどのミスまで処罰対象にしてるのは、なかなか厳しいものがあります。

しかし一般社団法人は厳格、公正で正確な会計処理を行わねばならない法的義務があるのです。

それを記したのが下記条文です。

第一款 会計の原則

第百十九条 一般社団法人の会計は、その行う事業に応じて、一般に公正妥当と認められる会計の慣行に従うものとする。

第二款 会計帳簿

(会計帳簿の作成及び保存)

第百二十条 一般社団法人は、法務省令で定めるところにより、適時に、正確な会計帳簿を作成しなければならない。

2 一般社団法人は、会計帳簿の閉鎖の時から十年間、その会計帳簿及びその事業に関する重要な資料を保存しなければならない。

ここで「一般に公正妥当と認められる会計の慣行」という耳慣れない言葉が出てきました。

次はこれについて説明しましょう。

■一般社団法人には、「一般に公正妥当と認められる会計の慣行」に従って、会計をしなければならない法的義務がある。

「一般に公正妥当と認められる会計処理の慣行」とは、日本の会計における根本的規範です。

「公正なる会計慣行」ともいい、1949年に大蔵省の「企業会計審議会」(現在の金融庁・企業会計審議会)が定めた『企業会計原則』を基本とし、同審議会が設定してきた会計基準と、2001年からは財団法人『財務会計基準機構』内に設立された、「企業会計基準委員会」によって設定された会計基準などを合わせたものを指します。

日本の会計制度は、この「公正なる会計慣行」をさまざまな法律が利用することによって形成されています。

例えば会社法には次のような条文があります。

第一節 会計の原則

第四百三十一条 株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする。

一般社団法人法第百十九条とほぼ同じ条文です。

そして「一般に公正妥当と認められる企業会計の慣行」(公正なる会計慣行)の中心にあるのが、『企業会計原則』であり、中でも特に重要なのが「一般原則」です。

企業会計原則

第一 一般原則

一 真実性の原則

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。

二 正規の簿記の原則

企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。

三 資本・利益区別の原則

資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない。

四 明瞭性の原則

企業会計は、財務諸表によって、利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。

五 継続性の原則

企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。

六 保守主義の原則

企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。

七 単一性の原則

株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示をゆがめてはならない。

「一 真実性の原則

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。」

「二 正規の簿記の原則

企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。」

一般社団法人法第百十九条

「一般社団法人の会計は、その行う事業に応じて、一般に公正妥当と認められる会計の慣行に従うものとする。」

一般社団法人法第百二十条

「一般社団法人は、法務省令で定めるところにより、適時に、正確な会計帳簿を作成しなければならない。」

以前、当noteの記事で紹介した、『福井県カラ出張返還訴訟差し戻し審判決』において福井地裁は、「地方自治法二百三十二条以下の支出に関する規定及び地方財政法四条等の関係法令によって、財務会計行為は、予算の範囲内において正確、厳正、公正に処理されることが求められており、真実に合致した会計処理をすべきことがその前提とされている」と判示し、架空の経費計上に対する公金支出は、違法であるという判決を下しました。

「一般に公正妥当と認められる企業会計の慣行」(公正なる会計慣行)は、上記図にもあるように企業の会計だけでなく、税法や地方自治法など国や自治体、諸団体に適用される様々な法律に用いられています。

地裁判決の「(財務会計行為は)真実に合致した会計処理をすべきことがその前提とされている」という判示もまた、『企業会計原則』の『企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。』から来ています。

ここまで読まれればもう結論はお分かりでしょう。

・一般社団法人の会計報告は、真実を提供しなければならない。

・一般社団法人の会計は、正確でなければならない。

これらが一般社団法人法という法律で法的義務が科せられ、さらに同法第三百四十二条七項では「虚偽記載」だけでなく、「誤記」までも処罰対象となってます。

一般社団法人であるColaboは、事業報告書で架空の経費計上を行いました。これをColabo弁護団や福祉保健局は「誤記」ですましましたが、それが容認される余地は法律上存在しないのです。

■『令和3年度 東京都若年被害女性等支援事業実施状況報告書』に基づいた、福祉保健局の公金支出は地方自治法違反になりうる。

監査委員の監査報告によると、福祉保健局は事業報告書を基に令和4年5月10日に、令和3年度の事業既交付額を2千6百万円、精算額を2千6百万円、差引額を0円と決定しています。

しかしこれまで延べたように、架空の経費計上を行ったColaboの事業報告書は、一般社団法人法第百十九条、及び第三百四十二条七項違反となる可能性が高いです。

地方自治法第二百三十二条の四では、違法な公金の支出を禁じていますから、違法な事業報告書に基づいた公金の支出や精算は、これに抵触すると考えられます。

またこれは『福井県カラ出張返還訴訟差し戻し審判決』地裁判決が示すように、地方財政法においても同じです。

事業報告書の違法性を見落とし、漫然と公金の支出や精算を行った福祉保健局の財務会計上の行為は、住民監査請求の対象である「違法もしくは不当な公金の支出」に該当すると言えるでしょう。

一般社団法人に事業を委託しているにも関わらず、一般社団法人法を全く言っていいほど精読せず、提出された書類を斜め読みした程度で、杜撰に事業への公金支出を行った福祉保健局。

典型的な税金の無駄遣いであり、局所属の職員は全員公務員失格です。

そしてこの福祉保健局への批判は、監査委員やColabo弁護団にも向けられるものです。

監査委員は一般社団法人の会計を監査する務めを任されたのです。にも関わらず、やはり一般社団法人法を読まず、また公金の不正支出に関する判例も調べずに、漫然と精算に問題はないと判断を下しました。

「違法もしくは不当な公金の支出」である架空の経費計上を、事実上不問に付した監査委員達は職務怠慢であると言わざるを得ません。

そして一般社団法人法を全く知らないかのように、「Colaboの会計に不正はない」と断言したColabo弁護団自体も、弁護士としての能力を疑わざるを得ません。

地方自治法

第二百三十二条の四 会計管理者は、普通地方公共団体の長の政令で定めるところによる命令がなければ、支出をすることができない。

2 会計管理者は、前項の命令を受けた場合においても、当該支出負担行為が法令又は予算に違反していないこと及び当該支出負担行為に係る債務が確定していることを確認したうえでなければ、支出をすることができない。

地方財政法

第四条 地方公共団体の経費は、その目的を達成するための必要且つ最少の限度をこえて、これを支出してはならない。

■車両関連費やエアコン購入代などの架空の経費計上に対して、住民監査請求ができる。

これまでColaboが事業報告で行った、架空の経費計上の問題点を検証してきました。一連の検証で判明した、違法または不当になる可能性がある問題点は、大きく分けて3つになります。

(1)架空の経費計上に対する公金の支出。

(2)公文書における虚偽記載。

(3)一般社団法人法違反の事業報告書と会計。

(1)は福祉保健局の問題。(2)は福祉保健局とColaboの双方の問題で、(3)はColaboの問題となります。

これらの違法または不当な行為に対して、もし住民監査請求をしたいのなら、どうすればいいのでしょうか?

住民監査請求は地方自治体で、違法若しくは不当な財務会計上の行為が行われた場合に、地域住民が地方自治体の監査委員に対して、監査と必要措置の実施を請求する制度です。

したがって上記に上げた問題点で監査請求ができるのは、公金の支出に関わる(1)と(3)になります。

主な請求根拠は、(1)は下記記事、『福井県カラ出張返還訴訟差し戻し審判決』の判決に基づく、地方自治法や地方財政法違反。(3)は本記事の一般社団法人法第百十九条、第三百四十二条七項違反となります。

住民監査請求は、すでに請求期限の1年間を経過した概算払いに対してはできませんが、精算手続きに対しては可能です。

ただしColaboに対して精算が行われたのが令和4年5月10日なので、その1年後である令和5年5月10日までとなります。

住民監査請求の内容は、次のものが考えられます。

ひとつは、架空の経費計上であるエアコン購入代15万円とタイヤおよびドライブレコーダー購入費102万8千円を、精算額である2千6百万から引いた2千482万2千円を精算額とし、Colaboに差額を返納させる。

もうひとつは、一般社団法人法第三百四十二条七項違反に当たる架空の経費計上をもって、事業報告書全体を違法物とし、『令和3年度 東京都若年被害女性等支援事業』全体への精算を撤回させ、全額返納させる。

この二通りとなるでしょう。

必要なのは豊中市の住民監査請求をしてる人も言ってることですが、住民監査請求とは、本来は監査委員が熱心に調査し、住民の疑問に思った不正の可能性を調査する手続きのはずなのですが、サヨクのバカがオンズブズブマンを使って濫用したせいもあって、今は、「会計の不正を明確に示せるかどうか」のゲームになっています。

また、その会計の不正についても、外観からわかる予想ではダメで、公文書を開示請求し、それを根拠につきつけて、逃げられないように追い詰めたときにだけ実施されるものです。

今回WBPの3団体の令和3年について実施が決定した請求書はこちらですので、今まで通せなかった人はこれを見て勉強してください。

■「過料」は刑事告訴できない。刑罰ではない秩序罰という、行政による一種のペナルティ。

なお一般社団法人法第三百四十二条違反の「過料」は、刑事告訴できる行政罰とは違い、秩序罰にあたります。

秩序罰の場合は裁判所に処分を申し立てる非訟事件となり、『非訟事件手続法』に基づき、裁判所によって罰が科されます。

したがって非訟事件の秩序罰には、刑法は適用されません。

秩序罰は刑罰ではなく、行政による一種のペナルティです。

犯罪とまではいえない行政上の軽微な義務違反に対して、科される罰則なので、前科はつかないのです。

一例を上げると、引っ越しをした場合、転入・転居・転出・世帯変更の届出をしなかったら、5万円以下の過料に処せられます。

【住民基本台帳法】

第五十二条二項

正当な理由がなくて第二十二条から第二十四条まで、第二十五条又は第三十条の四十六から第三十条の四十八までの規定による届出をしない者は、五万円以下の過料に処する。

強盗殺人など刑法が適用されるものは行政罰といい、こちらは刑法が適用され、刑事告訴されたり、逮捕・有罪になれば前科がつきます。

以上になります。

とりあえず、Colaboの事業報告書における架空の経費計上の問題に対する検証は、ここで一段落とさせていただきます。

長い間お付き下さりありがとうございました。

また支援をしていただいた皆様には、この場を借りて厚く御礼申し上げます。

次回以降の記事の予定はまだ明確には決まってませんが、Colabo以外の問題も扱ってみようと考えております。

追記:

2023年3月16日 記事内容を一部修正しました。過料と秩序罰についての説明を追加しました。

記事を読んでくださり、ありがとうございます。 サポートをクリックして、コーヒー1杯分でもご支援していただけると助かります。 頂いたご支援は次の記事を書くために活用させていただきます。 ぜひよろしくお願いします。