世界クラスの資産運用が出来るウェルスナビをおすすめする理由とは?

この記事をご覧いただきありがとうございます。

この記事では資産運用を始めた方がいい理由とツールとしてウェルスナビを推奨する理由について解説します。資産運用は資産家のものではなく私たち、サラリーマンでも始めるべきものとなっています。

今後の世界経済、日本経済に目を向けると賃金の上昇率以上に投資での収益が優位となってきます。

そして、貨幣の価値はより一層低下していくことが予想されますので、投資をしてお金の価値を高めておかないと貯金貧乏になってしまうかもしれません。

投資必須時代をどう切り抜けるべきかを解説していきますので、最後までお付き合い下さい。

※この記事は過去の記事をリライトしていますので、情報が古い可能性がありますが、考え方自体は変わらないので、リアルタイムに活かすことができると思います。

最後までお付き合いいただけると嬉しいです。

それではいきましょう。

自己紹介はこちら↓

日米株📈 #つみたてNISA を運用中🌈

— クレイフィールド/Webエンジニアの🥚/リベシティ民 (@clayfild4works) February 23, 2023

PSW障害福祉系サラリーマンが⬇️

webエンジニアを目指して活動を報告中。

転職活動しながら個人開発をしています✨#デイトラ で学習中💻

ローンチしたアプリは福祉専門職団体で活用予定。https://t.co/lH5Vcp3ee3

アプリ制作承ります🙇♂️#リベシティ pic.twitter.com/JTcechHskE

ウェルスナビ(WealthNavi)を始める理由

今回はこのウェルスナビの記事を作るにあたって、私も実際に使いましたし、有用性については過去の記事を参照していただいた方が実感を得られると思います。

なぜ、投資を始めた方がいいのか?という話をします。

簡単に説明すると・・・

インフレについていくため

老後資金のため

生活を豊かにしていくため

FIREを目指すため

上記のようなことを上げてみました。

インフレが起こるときには株価も世界的に上がっていきます。価格が上がるのと同時に資産も増やしていきましょうという話です。

インフレになるということは今の100万円が将来50万円の価値になってしまうかも知れないという話です。

これはどうやって実感していくかというと「最近やたら値上げするようになったな」と感じるときにはインフレが進んでいるということになります。

で、大事なのは何かしらの投資を始めておくことなのです。

それから、公式ページからの引用をさせていただきながら、運用を始める理由についてみていこうと思います。

ウェルスナビ(WealthNavi)とは?

ウェルスナビの良いところは「投資初心者」でも誰でも始めやすところです。

複雑な売買はありませんし、日々の値動きを気にする必要はありません。

逆にいうと日々の値動きを気にしてはいけないのです。

この投資の本質は長期運用だからです。

コロナショックを見てください。もう株価はコロナショック前辺りまで戻していますよね?今後さらに上がると考えられます。

だから、1万2万の含み損にびびっていてはいけないのです。

含み損になったら強気に入金して買い増しした方がいいと私は思います。

ウェルスナビはどうやって運用するのか?

上の図にある通り、すべてを自動で行ってくれます。

だから、私たちは毎月、淡々と入金して10年後20年後に資産が膨れ上がったタイミングで少しずつ引き出して使えばOKです。

銀行口座によっては毎月決まった日に振り込みをしてくれるところもあります。これを使うと投資の一連の流れが自動になります。

この、使いやすさがウケて投資初心者の方からの支持が集まっているのだと思います。

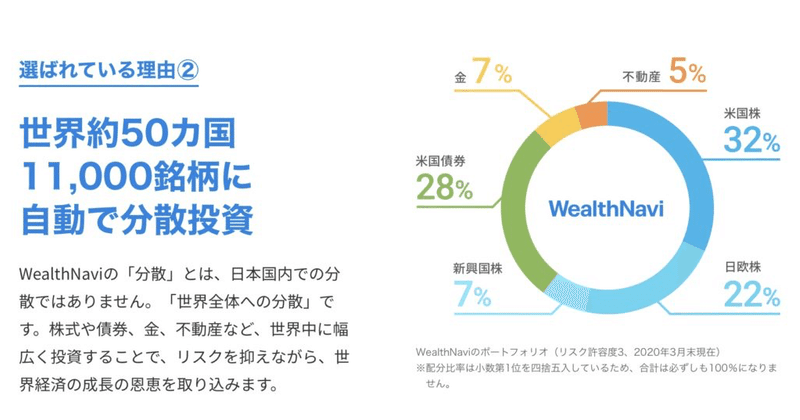

ウェルスナビの分散投資とは?

ほとんど全世界的に分散投資をしているウェルスナビ。

これを個人でやろうと思うと管理がとてつもなく大変です。

しかし、お任せで運用をやってくれるのはすごく便利です。

分散投資の内訳を簡単に見ていきましょう。

運用銘柄はETFという個別企業の詰め合わせパックのようなもので運用しています。

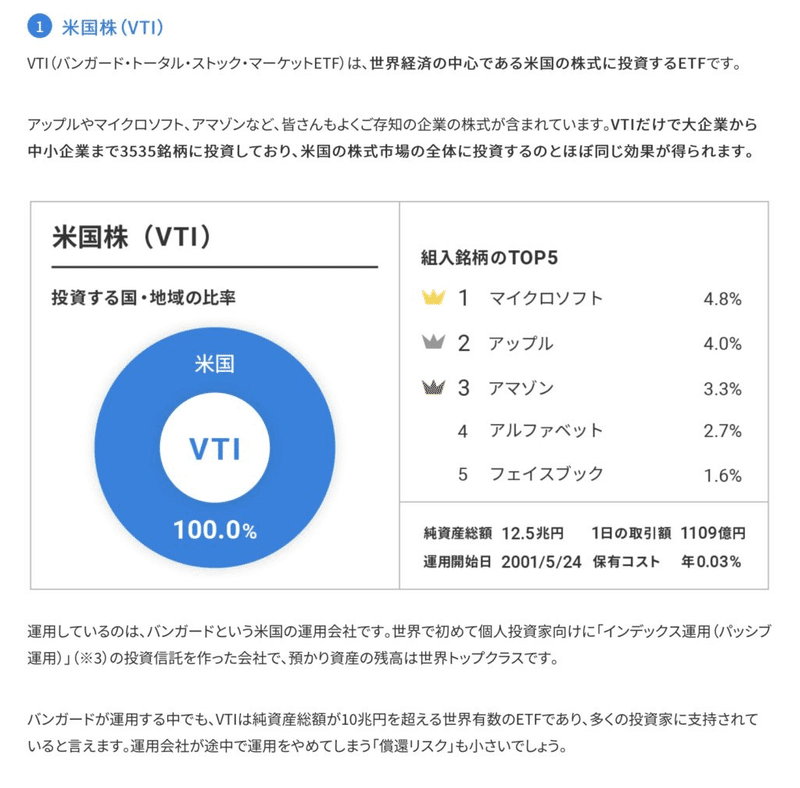

米国株

VTIには米国をメインとする3,500社日欧株

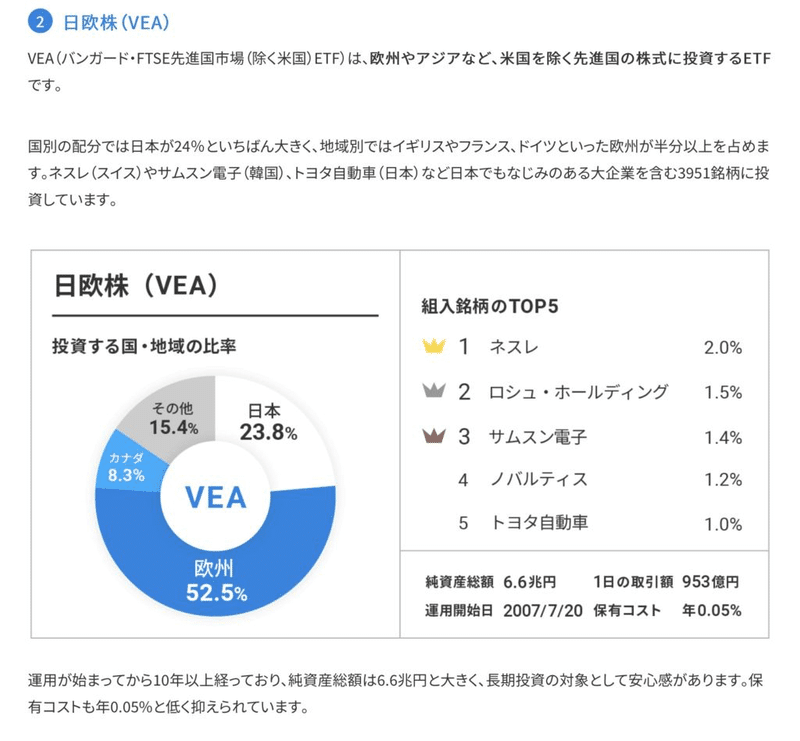

VEAには日本欧州アジアの3,700社新興国株

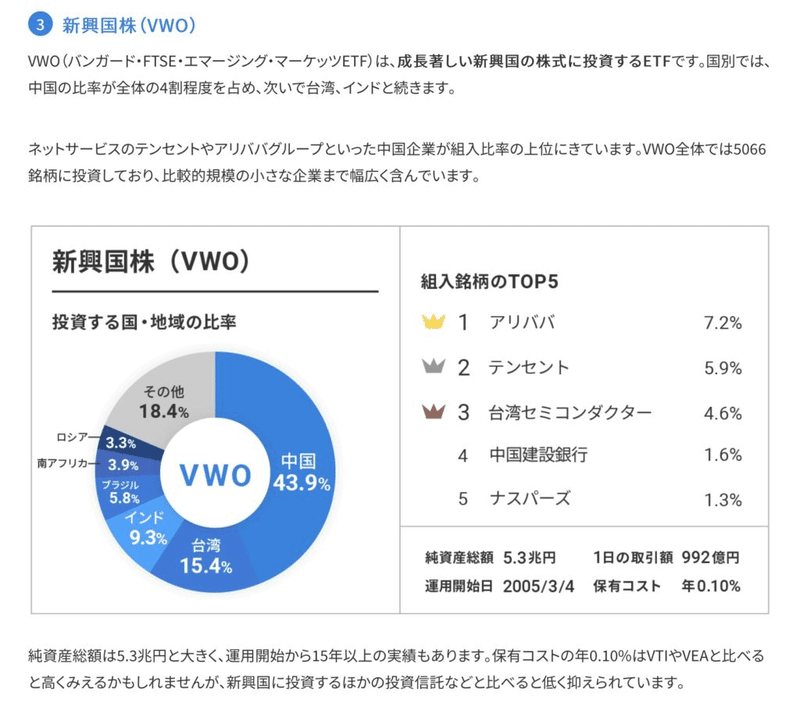

VWOには中国をメインとする新興国の5,200社米国債券

AGGという米国の債券の値動きに連動するETF金

GLDという金価格に連動するETF不動産

IYRという不動産セクターの値動きに連動するETF

上記はお弁当の詰め合わせパックであるETFを詰め合わせてものです。

もっと言ってしまえば、和洋中が楽しめるバイキングです。

サラダを取ってお肉と魚、ご飯を揃えて、合間に副菜のおかわりしながら最後にデザートでフルーツやスイーツを楽しむ。

この一連の動作を1店舗内で楽しめちゃうのがウェルスナビです。

これだけ豊富な種類を楽しめるのだから便利で、使い勝手が良い投資ツールな訳です。

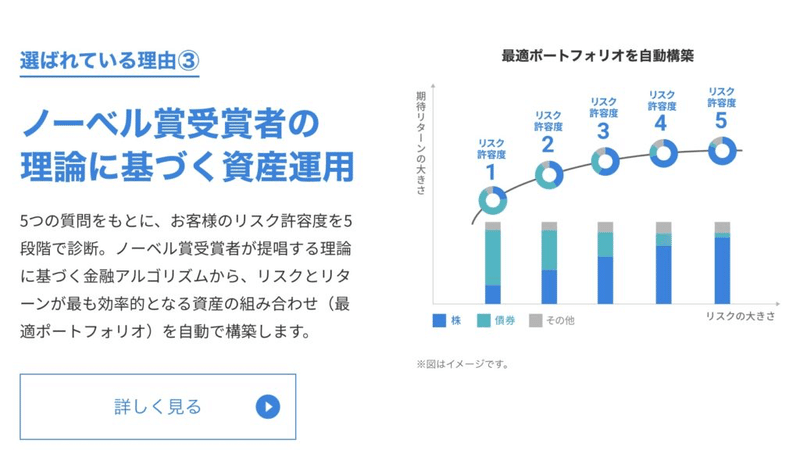

運用は自動でお任せ!

リスク許容度に応じて資産配分の調整ができます。

リスク少なめの1では債券を多くし、株式を少なめ。

リスクテイクの5では債券少なめ、株式多めの配分で投資をしていきます。

株式は値上がり、値下がりが債券より大きいのでリスク高めの投資ということです。

私からすれば、債券なんてほとんど値動きのない貯金みたいなものだと思ってしまいますがw

そして市場が上下に動くたびに資産配分を変えてくれるのがこのウェルスナビの良いところです。

どういうことかと言うと・・

投資信託の場合・・

投資信託の中身はいろいろな企業の株式です。

投資信託は中身の株式が値上がりすればそれに連動して投資信託の価格も上昇します。その時、基本的には中身の株式は売買をしていません。

ということは相場が下がる時には一緒になって投資信託の価格も下がってしまう。

ウェルスナビの場合・・

ウェルスナビは最初に資産配分を決めていますので、株式であるVTIやVEAやVWOの価格が上がれば持高をすこし減らして債券など他の資産を増やします。

こんな風に少しづつリバランス(配分調整)をしているのでずっとお任せできるのです。

とはいえ、相場の急変動にはついていけないですし、含み損がでないということではありません。

リスクをとるからリターンが得られると言うことです。10%増えるリスクは10%減る可能性もあります。

とはいえ、年間5%の上昇が見込まれる株式市場で運用している場合、リスクは減る傾向にあります。

資産形成は短期ではなく長期でみていくというのがこのウェルスナビのスタンスです。

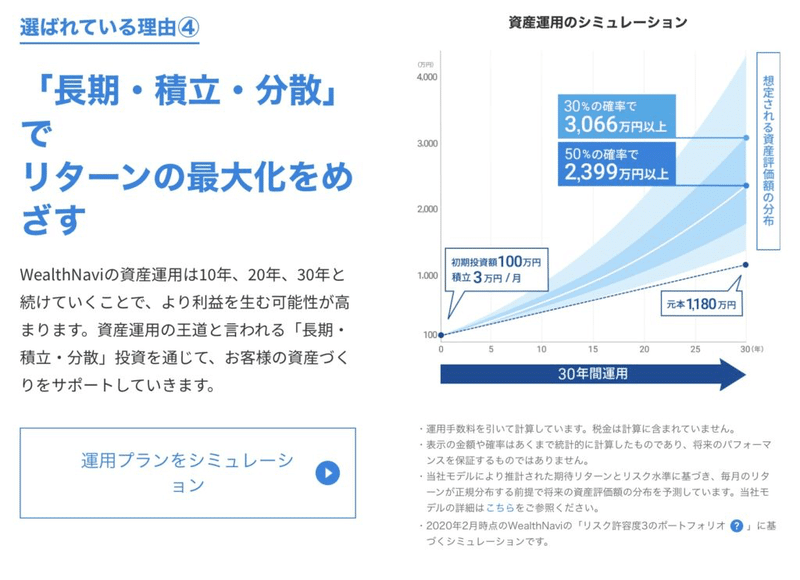

長期分散投資で資産を積み立てる!

こんなシミュレーションは他の証券会社や投資信託では出していません。

ウェルスナビで決まった銘柄を長期・積み立て・分散投資をするという前提があるからこのようなシミュレーションが成り立つわけです。

このシミュレーションで自分の取れるリスクや将来に積み上げたい資産を見比べながら毎月の積み立て額を決めると良いかと思います。

長期投資の最適解を組み込んだウェルスナビ

前の章でも触れましたが、ウェルスナビの中身です。

上の図に書かれている上場投資信託が入っています。

VTI、VEA、VWO、AGG、GLD、IYRというETFは年間の運用コストがものすごく!ものすごく!ものすごーく!安いんです。

経費率は0.1%未満くらいですので、100万円運用しても年間のコストは1,000円くらいです。このような優秀なETFを組み込んだのがウェルスナビです。

各資産クラスをみていきましょう

ではウェルスナビに組み込まれているETFの中身をみていきます。興味のある方は下に列挙しますので、ご覧ください!

アップル

マイクロソフト

アマゾン

グーグル

フェイスブック

バークシャーハサウェイ

ジョンソン&ジョンソン

テスラ

ビザ

P&G

言わずと知れた米国の超巨大企業などなど、米国企業の約3,500社の株価組み込んだETFとなっています。

ネスレ(世界最大級の食品会社)

ロシュグループ(世界首位の医薬品メーカー)

サムスン電子(巨大ハイテク企業)

ASP(ドイツのソフトウェア企業でマイクロソフトらと肩を並べる4強の一角)

ノバルティスファーマ(世界規模の大手医薬品メーカー)

トヨタ自動車(日本一の大企業)

ASML(オランダの半導体製造装置メーカー、日本で言えば東京エレクトロンと同じ業種。サムスンなど大手半導体メーカーへ製造装置を供給)

アステラス (世界規模の大手医薬品メーカー)

AIAグループ(香港が拠点の保険・金融グループ)

LVMH (ルイヴィトンブランドなどを傘下に持つ運営会社でタグホイヤー、KENZO、ディオール、MARC JACOBSなども傘下に納めていることを初めてしりました。もっというと免税店でおなじみDFSもルイヴィトンの傘下です)

日本や欧州の約4,000社に投資しているETFです。

アリババグループ(中国のAmazonでソフトバンクGの稼ぎ頭)

テンセント(GAFAMと肩を並べる中国のネット企業)

台湾セミコンダクター(世界的半導体製造メーカー、米AMD、米インテル、米エヌビィデアなどと肩をならべる巨大企業のTSMC)

メイトゥアンワイマイ(これを調べるまでまったく知らない会社でした。中国版の楽天グループのような感じです。旅行、映画チケット、宅配、フードデリバリ、ネット通販を手掛ける企業)

リライアンス・インダストリーズ(インドの石油精製、石油化学、デジタル・通信・サービスを提供する企業)

ナスパーズ(南アフリカのネット企業Yahooとにている)

JD.com(中国のネット通販企業)

中国建設銀行(中国版メガバンク。2009年には時価総額世界2位だったことも)

中国平安保険(中国の保険金融サービスグループ。葛根湯でお馴染みのツムラの筆頭株主でもある)

上記が組み入れ上位10社です。中国・台湾・インドなどを中心に約5200社に投資するETFです。

あまり聞いたことのない会社もありますが、新興国の発展スピードはマッハなときもあり、要チェックです。

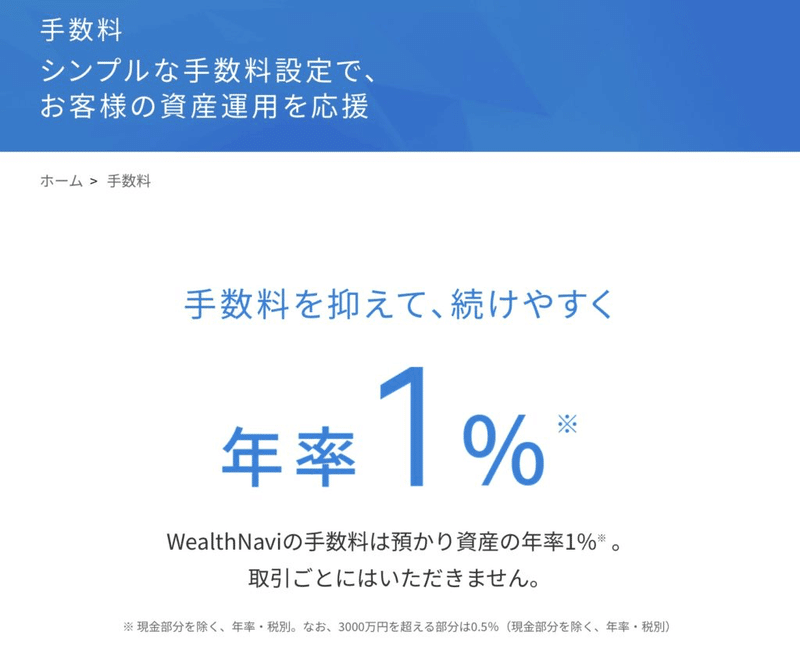

手数料:1%は高いのか?

この手数料1%が高いという人がいます。

それはVTIの経費率0.03%に比べたら高いです。

100万円の運用に対して1万円の手数料がかかる計算です。

しかし、世界への分散投資とリバランスを全自動でやってくれるのであれば1%の手数料は安いと思います。

ちなみに世界への分散投資をしたときに平均リターンは4〜6%あります。

このリターンを複利で長期で運用していくと年率1%の手数料は悪くないと思います。

初期投資は10万円から!

積み立ての資産形成というのは入金額が大きく影響します。

投資初期〜中期の入金額は多ければ多いほど資産の増幅スピードは早まります。

最初10万円よりは20万円。

積み立ての月額金額も1万円よりは2万円。

とはいえ、「投資は未知の領域で怖いよ」というのであれば少しづつ増やしていく方法もあります。

まとめ!!

ウェルスナビというのは投資ツールであって投資対象ではありません。

ウェルスナビの会社が巨大になったら私たちが儲かるのではなく、世界経済が成長していくのと同時にあなたのお金を成長させていく。

そのツールがウェルスナビということです。

口座開設をして入金をした日から資産運用が始まります。

日々の値上がり、値下がりは気にせずに淡々と入金を続けましょう。

初め、どんなものか理解したい人は最低入金額だけを入れてしばらく放置しても良いかも知れません。

そうやって少しづつ投資を実際に学んでみると面白いと思います。

今回のこの記事を作っている時に新興国VWOを調べている時、たくさんの知識が身についたので楽しかったです。

投資や世界経済は楽しみながら眺めると面白いですよ。

ちなみに、「金(GLD)」について触れませんでしたがmoney(お金)の価値が低下するとGOLD(金)の価値が上がる傾向にあります。

これもまた眺めているだけも面白いです。

それでは。

WordPress Blog : クレイフィールドのアウトドアブログ

Twitter : @clayfild4works

Facebook : @shinoBLO

この記事が気に入ったらサポートをしてみませんか?