0から始めるマネーマシン作りのロードマップ

この記事では誰でも作れるマネーマシンの作り方を解説していきます。

貯金が0円の人のためのプランや、すでに100万円単位の貯金がある人のためのプランも例に挙げているので、具体的に何から投資をしていくのかが分かるようになると思います。

この記事は更新されます。その時、その時代に合わせた考え方を更新していきますので、長く使っていただけると思います。

書籍のような買い切りスタイルではなく、更新されることも含めて購入するかどうか検討いただければと思います。

マネーマシンを作っておけば、毎日が楽しくなります。

マネーマシンを作るとどうなる?

毎月不労所得を得るという体験をできる。

将来へのご褒美を自分で用意できます。

お子さんがいる人には教育資金として残せます。

老後の年金を準備したい人の一助となります。

配当を中心に投資で資産をコツコツと積み上げたい人にぜひお読みいただきたい記事となっております。

参考になったと感じていただいたら、「いいね」をポチッとしていただけると嬉しいです。

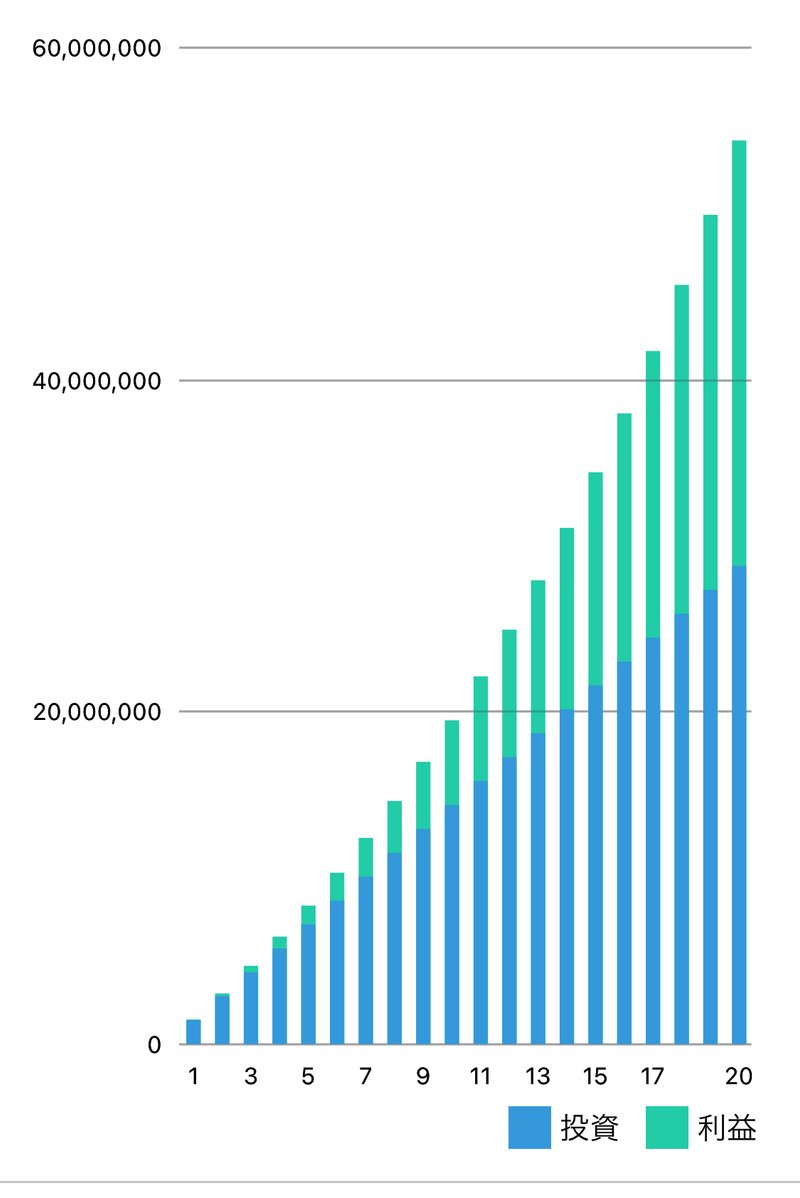

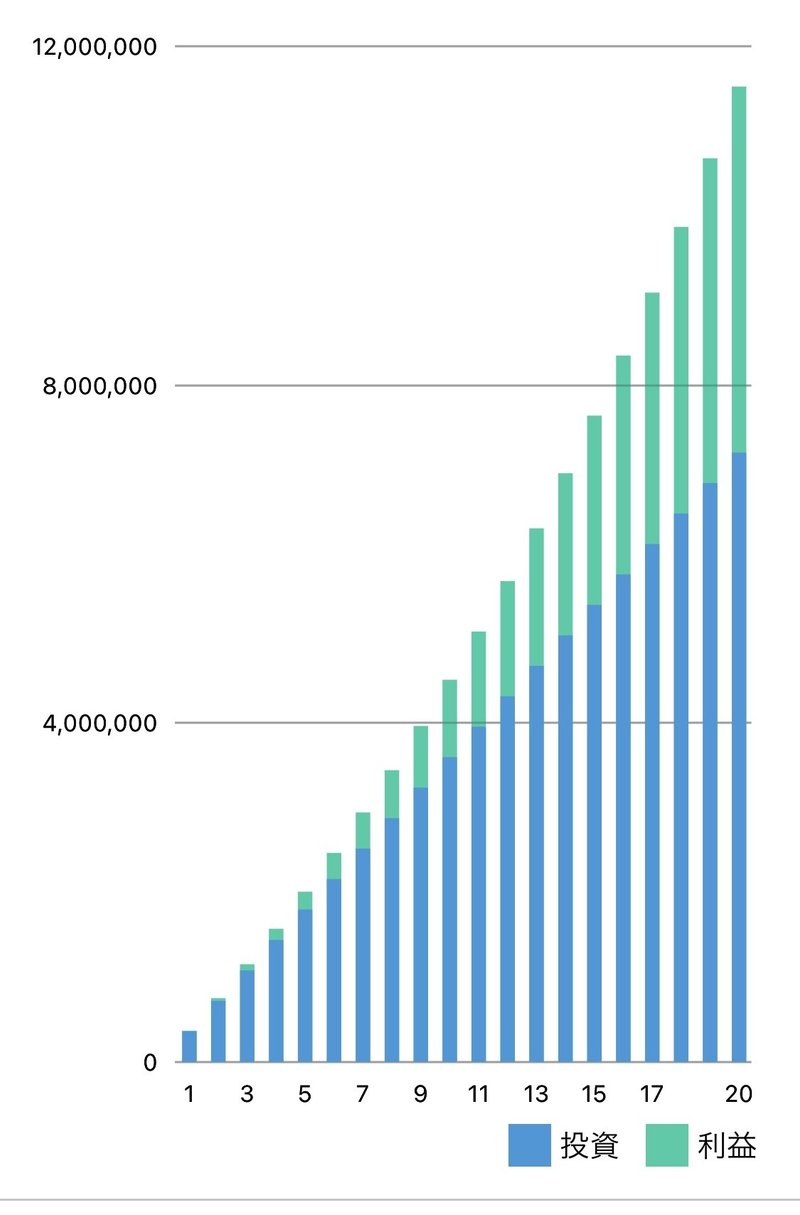

マネーマシンを作ると資産が増えます。下の画像をご覧ください

マネーマシンを作らず定期預金しかしない場合、20年間で2,880万円しか貯めることができません。それでも多いですが、これではおそらく豊かな老後が過ごせなかったり、セミリタイアすることができません。

しかし、マネーマシンを作っておくと20年後の資産額は約5,400万円となり、豊かな老後生活には十分だし、セミリタイアも見えてきます。

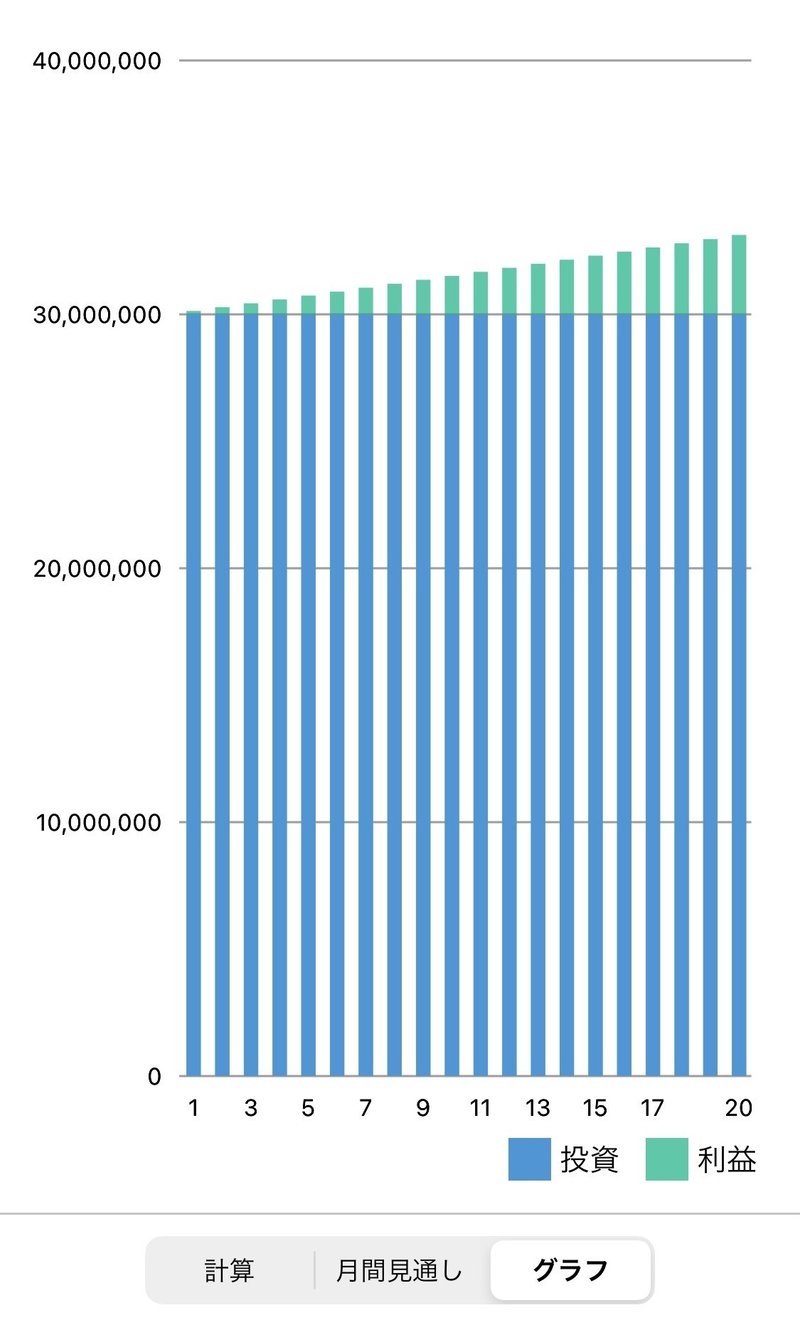

↓下の画像は試算推移のグラフです。

このように資産形成していくことを目的にマネーマシンを作っていきます。

この運用方法に重要なことがあります。

それは、入金力です。

毎月1,000円を追加投資しても将来増える資産は大して増えません。

しかし、10,000円や20,000円を投資に回すことができればその効果は飛躍的に差が出ます。

ということは、給与からどれだけ多くの資金を投資できるかが、マネーマシンを大きくできるかに関わってきます。

この入金力を上げるための『収入を得る方法』と『節約する方法』についても解説していきます。

それでは本題へと進んでいきましょう。

マネーマシンとはなんだ?

マネーマシンとは、毎月株式へ追加投資して、お金がお金を生んでくれる仕組みのことです。

『そんなうまい話があるの?!』

と、思われますか?

あるのです。

しかし、時間がかかるし、急には増えません。

リスクもあります。

そんなデメリットを乗り越えてでも持っておきたいマネーマシンをお伝えします。

マネーマシンはお金を株式などに替えて運用する『資産運用』です。

資産運用=投資な訳ですが、当然リスクがあります。

とはいえ、入れたお金が一瞬で無くなるような運用方法はお伝えしません。

株式市場でいえば今回のコロナショックの時、投資家は平均的に資産の約30%が『含み損』という一時的な損をしている状況になってしまいました。

これは10年〜15年に1回くらいしか起きないことですので、過度な心配はいらないと思います。

マネーマシンにおいてのリスクは一時的に30%の資産が目減りする可能性がある。というように頭に置いておいてください。

次に30%目減りするのは早くても10年後だと思います。

ちなみにですが、株式はプラスサムの投資と言われていてFXなどのゼロサムの投資とは違い、利益は積み上がります。

その理由は企業の収益や経営年数が増えたり、企業規模が大きくなれば株価が上昇するからです。

それと、ここが一番大きいのですが、金融市場にはお金が流れ込み続けます。すると、世界のマネーは雪だるま式に増加し続けます。

この増加するマネーの流れに資金を投じるから株式投資の資金は積み上がるのです。

ここを理解できると、株式投資という優れたツールを使うことがいかに重要かが理解できると思います。

どうやってお金が増えるのか?

それは、株式投資とFXを動かして毎月、収入を得ながら将来に向けてコツコツと資産形成をしていくのです。

資産形成?!難しいんじゃない?!

そう思われましたか?

何も難しいことはありません。

なぜなら、始めに設定をしておけばしばらく変更はいらないからです。

また、コツコツと毎月資金を積み立てていくことで資産形成をしていきますので、難しい運用知識はいりません。

このマネーマシンが生んだお金をキャッシュ(現金)として受け取れるものは『配当』と『FXの決済利益』です。

あとは基本的には株価が値上がりして資産が増えていくというものなので、株式を売却することで手元に現金を戻すことができます。

この配当と決済利益も再投資をします。

次の積み立て時に一緒に投資したり、マネーマシン間で融通しあっていきます。

しかし、生んだお金をたまには使っても良いでしょう。

これが投資の醍醐味であり、人生の幸福度を上げるチャンスです。

どうやって運用するのか?

私のマネーマシンは4つあります。

この4つが給与とは別でお金を生み出してくれます。

これらは【投資】ですので、得する時もあれば損する時もあります。

しかし、損した時も止めずに淡々と動かし続け、そのままずっと継続・放置することで長期的な運用をしていき、損が消えるのを待つという手法です。

どんなマネーマシンがあるのか?

1つ目は米国株高配当銘柄への投資

2つ目はFXの自動売買での投資

3つ目は米国株高配当ETFへの投資

4つ目は日本株高配当銘柄への投資

以上の4つを駆使してマネーマシンを作っていく訳です。その他にもマネーマシンを安定させるためのオプションも考えていますので後ほど触れたいと思います。

マネーマシンは毎月10,000円程度の投資資金を出すことから始められますが、投資は『規模の勝負』です。1万円よりは2万円。2万円より5万円。こんな風に追加投資の額を増やすことが重要です。

有料エリアでは毎月の追加投資資金を増やすために行う節約術やお金の作り方にも言及します。参考にしていただけたらと思います。

なぜマネーマシンなのか?

私がこの投資にどうやって辿り着いたのか?

それは15年投資をしていていろいろな経験をしたからです。

大学生の頃から5万円くらいで買える、あまり馴染みのない銘柄へ投資をしていましたが、まったく利益は出ませんでした。

社会人になってFXというツールがあることを知り、トレードしてみました。難しくてなかなか利益は残せませんでした。

そして、謎のソーシャルレンディングの利回り10%という謳い文句に釣られて撃沈。投資資金は飛びました。

ちなみに、世の中に出回っている『簡単に稼げる〇〇!』とか『高利回りの〇〇投資!!』なんていうのは全て詐欺ですから近寄らないで下さい。

年利10%以上や一般的な時給以上のリターンを約束するような情報商材はスルーしてくださいね。

話を戻して・・・

2018年頃からメンタルを擦り減らしながら、ハイレバレッジでFXやCFDをやりましたが、かなりの損失を食らい、値動きに怯えて眠れない日々を経験。

このような失敗をしてきたので、『長期投資に切り替えよう』と思い立って始めたのがこの投資スタイルです。

これを執筆している私は2022年現在36歳。長期投資に残された時間はギリギリだと思います。(40歳以上の方は頑張って入金する必要があります!)

もちろん、早く始められればマネーマシンは、より大きくできます。

だからこそ、同じような年代の人に『ムチャはやめて長期投資をしてみませんか?』というメッセージを伝えたいです。

ムチャなトレードは成功する確率がとても少ないです。

ネット上には億り人になった人の記事をよく見ますが、その影にはその数千倍の人の失敗があります。

我々サラリーマン投資家の勝てる道は短期的なトレードではなく、長期的な資産運用だと思います。

サラリーマンが勝つための投資スタイルは違うのです。

もちろん投資には、ある程度の知識は必要ですが、高い確率で成功する投資スタイルがあって、それが長期分散投資なわけです。

これが今の投資スタイルにたどり着いた理由です。

ここまではサラリーマンがマネーマシンを持つべき理由について話をしてみました。

マネーマシンに必要な知識とは?

マネーマシンを作るための必要な知識を抑えておきます。

1、数字を計算する力

2、口座開設をする努力

3、継続して資金を積み立てる努力

4、関心を持って育てられる継続力

5、節約の力

です。解説します。

①の数字を計算する力とは、株式市場の先行きを見通す計算ではなく、資金をどう配分しようかプランを立てられるかどうか?ということです。

一部の偏ったカテゴリーに資金を寄せてしまうとマネーマシンとして機能を失ってしまうかも知れません。バランスが大事です。

②の口座開設をする努力は頑張るしかありません。行動あるのみです!

③の継続して資金を積み立てる努力というのは、マネーマシンを大きくしたいのであれば『あれが欲しい、これが欲しい』とばかり言うのはやめて入金できるように賢くなって下さい。と言うことです。

④の関心を持って育てられる継続力とは、株式市場を定期的にチェックしたり、経済ニュースに関心を持って下さい。勉強をする必要はありません。職場で新聞を読んだりネットニュースを読むだけでOKです。

あとは、SNSで情報を拾って下さい。これが一番有効です。

⑤の節約の力とはマネーマシンへの入金をより大きくするために、日々の節約が重要になってきます。ということです。

私の別の記事でも解説していますが、固定費の節約と節約思考を取り入れて毎月の積み立てられる金額をできるだけ増やす必要があります。

これらの努力や知識は必要になりますが、なんら難しいものはありません。10人いたら8人はできます。

残り1人はすでに実行済みの人で、残りのもう1人は『投資の重要性に気が付いていない人』という感じになるでしょう。

なぜマネーマシンが必要なのか?

2022年以降も世界は変わり続けます。

昔、大学卒の初任給が10万円だった時代があります。

今では20万円です。

時間の経過によってお金の価値は変わっていきます。

しかし、今の職場でそれほどの賃金アップは望めますか?

賃金アップは少額。税負担は大きくなる。働く環境は大変になる。

終身雇用の崩壊で労働環境は不安定。定年間近でリストラ。なんてことも想定しておかなければいけません。

今年実感しましたよね?!

コロナの影響で残業なし!勤務日数を減らし、給与も減額。

あれが10年後20年後にあったらどうでしょう?

その時に毎月お金を生むマネーマシンがあったらどうでしょう?

『そう遠くない日に首都直下地震が起きても自分は不自由なく生活していたい。』

私はそう考えてマネーマシンを育てています。

長々と前置きを並べてしまいました。

ようやくここからが本題です。

ここから先は4つのマシンについて詳しく解説をしていきます。

それとオプションツールや節約、投資する際のマインドについても解説していきます。

米国株高配当投資のマネーマシン

米国株高配当投資のマネーマシンではPayPay証券を使います。このPayPay証券で積み立てるマネーマシンがメインマシンとなります。

PayPay証券では米国株の高配当銘柄への積み立てとハイテク銘柄への積み立て投資をしています。

理由としては・・・

米国市場はずっと右肩上がりの経済成長をしていて、世界で時価総額トップの企業たちがいる市場だからです。

これは経済の発展と投資マネーが継続的に流入してくることから、市場も経済も成長が続いているということです。

だから、アメリカの企業に投資を行うのです。

どんな銘柄に投資をするのか?

たくさんあるので列挙していきます。

✅コカコーラ

✅ギリアドサイエンシズ

✅ギャップ

✅スターバックス

✅IBM

✅P&G

✅エクソンモービル

✅HP

✅シスコシステムズ

✅キャタピラー

✅モンデリーズ

✅ファイザー

✅AT&T

✅ウォルグリーン

✅ダウ

✅シェブロン

✅ブラックストーン

✅ベライゾン

✅JPモルガン

✅3M

✅メルク

✅ラルフローレン

✅ブリストルマイヤーズ

✅アッヴィ

✅アルトリアG

✅キャンベルスープ

誰もが知っている企業から日本人にはあまり聞きなれない企業まであります。

私も始めたばかりの時はどの企業がどんな事業をしているのかよく分かりませんでしたが、PayPay証券のアプリ内にしっかり説明書きがされています。

これら合計26銘柄に毎月1,000円ずつ投資をしていきます。

26銘柄合計の配当利回りは3.5%くらいの利回りが得られます。

毎月の積立額は26,000円になります。

1年継続すると積み立て額は312,000円になります。

このように毎月積み立ててマネーマシンの元金を増やしていきます。

ボーナスや臨時収入が入った時には設定金額を一時的に上げてその資金もマネーマシンに投入しましょう。

同じく、PayPay証券でハイテク銘柄への積み立て投資のマネーマシンも作ります。

理由は、ハイテク銘柄は配当が少ない一方、米国株式市場を牽引している銘柄が多く、長期的には値上がり益を期待できるからです。

ハイテク銘柄のマネーマシンを列挙します

基本的には上記の銘柄にも毎月追加投資をしていき、含み益が大きくなったら少しずつ売却をします。

詳しい設定方法を解説します

詳細はこちらの記事を参照してください。

私が運営しているブログ記事です。

ワンタップバイで米国株投資の始め方徹底解説

設定方法と口座開設の方法を記載しています。

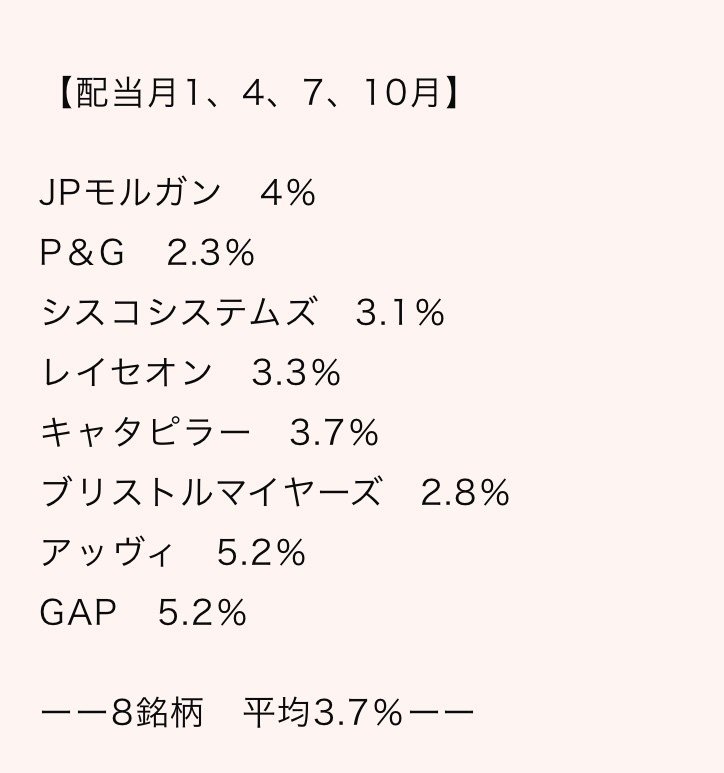

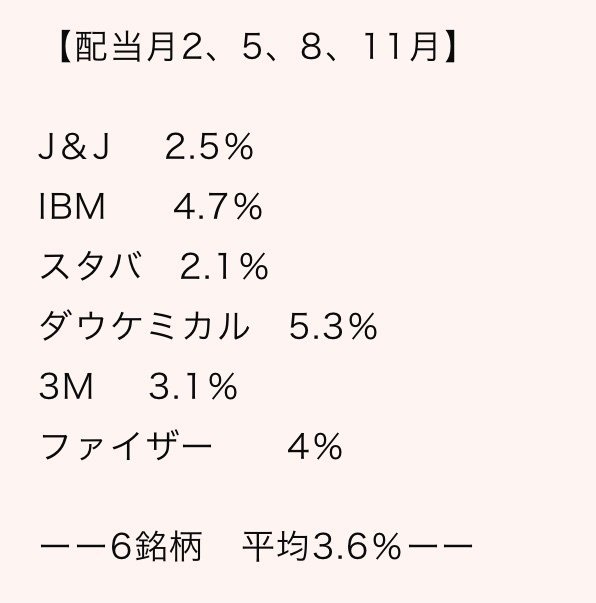

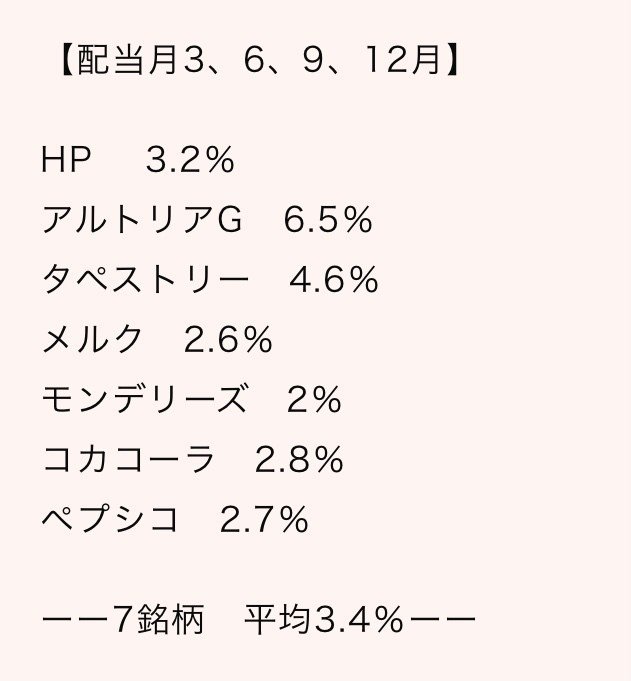

毎月配当の内訳は?

PayPay証券のマネーマシンでは上記の銘柄たちに投資すると、毎月配当が来るようになります。

逆を言うと毎月配当が来るように銘柄を選んでいます。

どんな風に配当が出るかというと↓

権利落ち日(その日に持っていると配当を受け取れることが確定する日)と権利実施日(実際に配当が支払われる日)が企業によってタイムラグがあるので、この表通りの月に配当が支払われない場合もありますが、権利落ち日ベースではこのように毎月配当が来るように銘柄を買うこができます。

また、配当利回り4%なら年4回の配当月に1%分づつの配当がくることになりますので、一ヶ月あたりの配当額は少なくなります。とはいえ、年間でみたらしっかりと年間配当分を出してますので、安心してください。

冒頭でもお伝えしましたが、このPayPay証券での積み立て投資がマネーマシンのメインマシンとなりますので、投資に余裕がある時には投資額を増やして積み立てすることが吉です。

FXの自動売買での投資

FXの自動売買ではマネースクエアのトラリピを使います。

選ぶ通貨はメキシコペソという馴染みの薄い通貨ではありますが、これを使って、自動売買の設定をします。

この設定内で自動的に売買を繰り返してくれますので、自分は売買注文を出さなくてOKで手間がなくなります。

『自動売買』と聞くと難しく感じるかも知れませんが、マネースクエアのトレードアプリを開いて、そこから簡単に設定できてしまいます。

詳細はこちらの記事を参照してください。

私が運営しているブログ記事です。

最近の記事はこちら↓

【毎月コツコツ自動売買】トラリピでメキシコペソを運用中。2022年6月の運用実績

私のトラリピマネーマシンでは30万円の運用資金で年利15%程度の利回りを目標として自動売買を継続していきます。

30万円の15%というと、年間4.5万円の収益を得られることを目標としています。

しかし、このマネーマシンも追加入金をして育てていく必要があります。

トラリピの運用額が200万円になると、年間の収益は30万円くらいまで増やすことができます。

しかし、FXであるトラリピは株式投資に比べれば不安定な投資ツールなので、このマネーマシンはメインではなく、『サブ的』なツールとして考えてください。

資産のカテゴリーを分けて、リスクを分散するために置いておくマネーマシンです。

日本には『円安リスク』があります。

20年後30年後、1ドル150円、1ドル200円などと、円安が進んだ場合、私たちの生活も若干大変になります。

それは、日本が輸入国だからです。

燃料代や食品、工業製品などで生活費が上がってしまうのです。だから、巷では『ドルを持っておく必要性』があると言われています。

日本円ではない外国通貨を持っておくというのは生活のリスクヘッジになります。

この感覚でメキシコペソを対象としたトラリピを仕掛けていくということです。

この記事を更新している2022年7月には年初の1ドル110円から1ドル138円へと円安が急激に進んでいます。そのため、家計にダメージが出始めています。円安のヘッジとして、FXの運用が功を奏しています。

米国株高配当ETFへの投資

米国株高配当ETFのマネーマシンでは楽天証券を使います。このマネーマシンは基本的に、米国株ETFを継続して購入していきます。

詳細はこちらの記事を参照してください。

私が運営しているブログ記事です。

どんな米国株ETFを買っていくかというと以下をご覧ください。

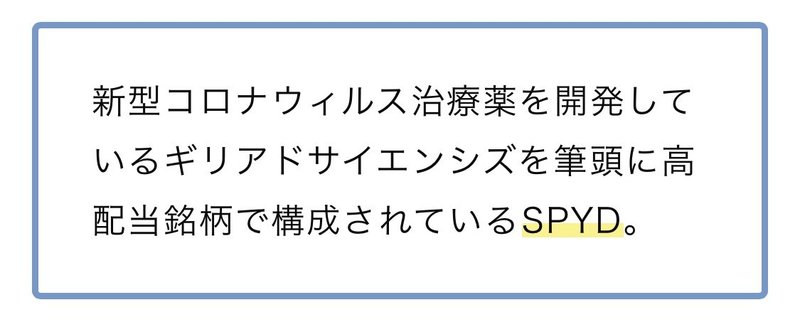

【SPYDを18%】株価は39ドル、配当利回り4.06%

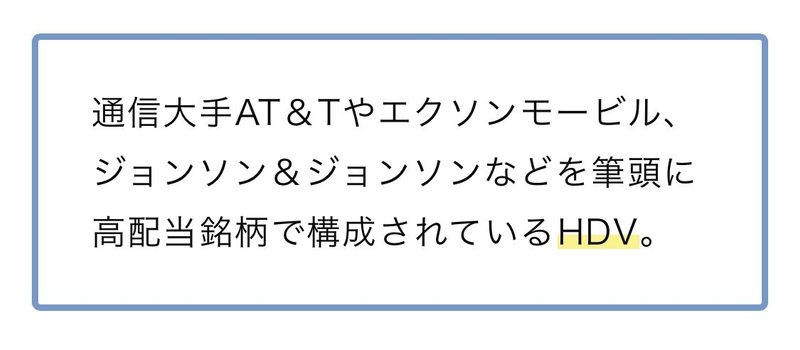

【HDVを18%】株価は99ドル、配当利回り2.29%

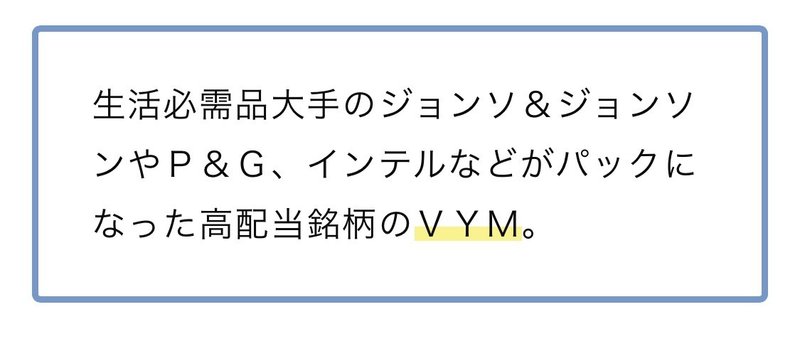

【VYMを17%】株価は103ドル、配当利回り3.28%

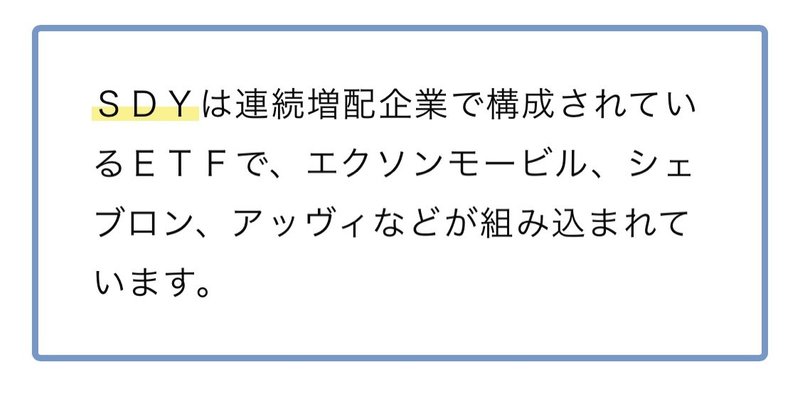

【SDYを17%】株価は121ドル、配当利回り2.5%

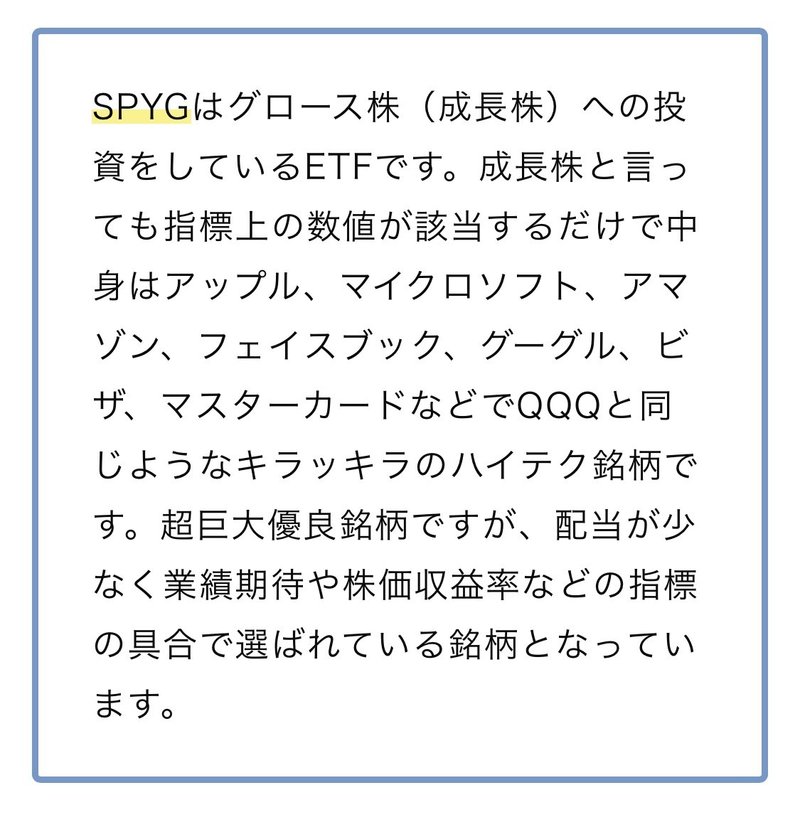

【SPYGを10%】株価は55ドル、配当利回り0.94%

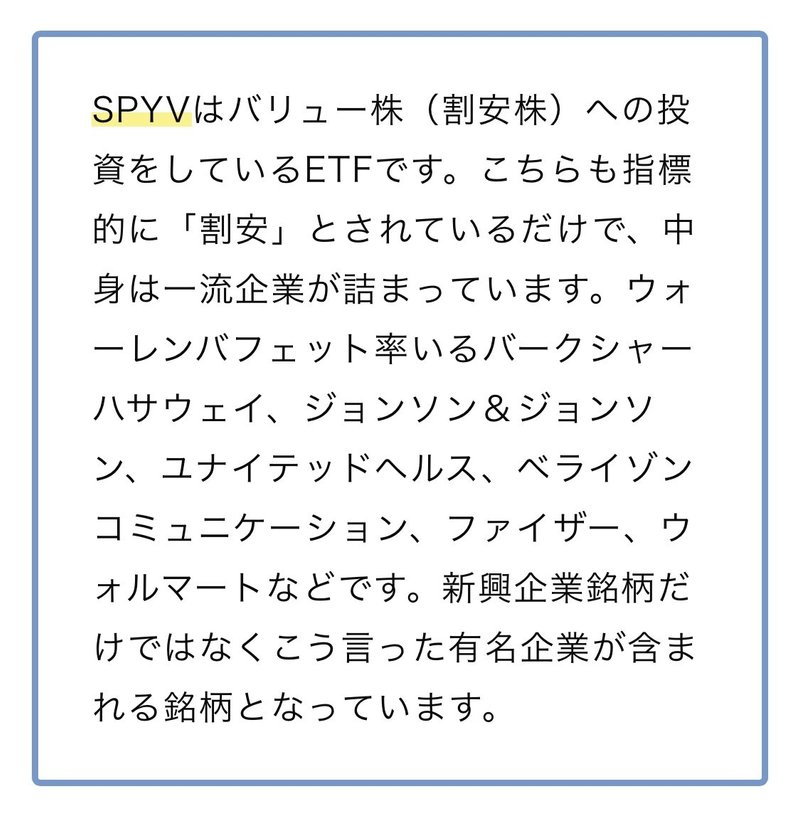

【SPYVを10%】株価は37ドル、配当利回り2.35%

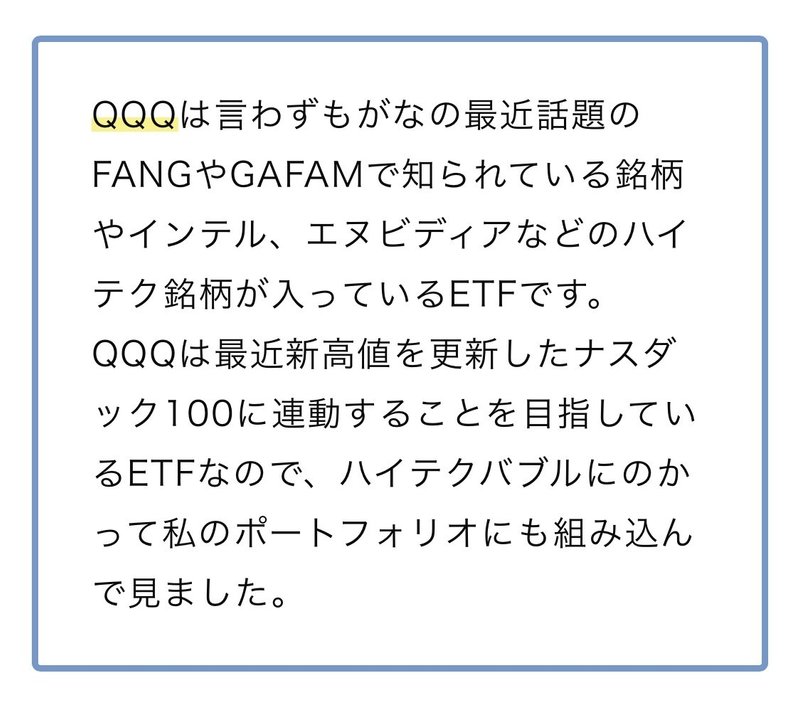

【QQQを10%】株価は301ドル、配当利回り0.7%

上記は保有する米国株ETFと保有割合とETFの中身です。

これらのETFを購入すると配当金の平均利回りは年間2%となります。

100万円の投資に対して約2万円の配当を受け取ることができます。

プラスアルファで米国の株式市場では長期的に右肩上がりの市場であることから買ったETFが値上がりすることも想定できます。

私の想定しているのは3%の配当と5%程度の値上がり益もあると考えています。

過去がそうであったということで、将来に渡り、約束はされていないですが、そのくらいを想定して投資しています。

このマネーマシンもできるだけ多くの運用資金を入れておいた方がいいので、給与や賞与から出来るだけ多く買って下さい。

この米国株高配当ETF投資のマネーマシンはサブマシンとなりますので、PayPay証券のマネーマシンを増やしてからETFの購入を行いましょう。感覚的には『賞与』が出たタイミングくらいで良いと思います。

それから、このマネーマシンは定額で買うことができません。

SPYDが1株39ドルに対して、QQQは1株301ドルです。ですので、保有金額ベースで割合を考えていきます。

もっと言うとSPYDを20株買っているときのQQQの保有株数は1株になります。

こんな感じに、株数の割合ではなく購入金額の割合をみてください。

それぞれの株価が上昇していればその時の株価に応じて購入する必要があります。

日本株高配当銘柄への投資

日本株高配当投資のではSBIネオモバイル証券を使用します。

詳細はこちらの記事を参照してください。

私が運営しているブログ記事です。

日本株の高配当銘柄に少額づつ積み立てをしていくタイプのマネーマシンで、私はこれには30万円の資金を入れていて投資した企業からの配当をもらっています。

30銘柄近くに分散投資をしていて平均利回りは4%程度になる計算です。

30万円の4%は12,000円です。

これだけを見ると、「投資をしているのに年間の収益は1.2万円だけなの?」となりそうですが、これで良しとしています。

もちろん値上がり益も立派な果実なのですが、頻繁に売買をして利益を狙う投資は私にはあっていないと思ったので、「放置系」に特化した投資スタイルで資産形成をしていくと決めました。

銘柄選定の基準は3〜4%の配当を出していることと、業績が安定していることです。

最近の運用実績も貼っておきますので、参考にご覧ください。【毎月コツコツ少額投資】SBIネオモバイル証券で日本株を運用中。2022年6月の運用実績とは?

このマネーマシンの中身を確認します。

✅JT

✅三菱商事

✅住友商事

✅オリックス

✅電源開発

✅NTT

✅プレサンスコーポレーション

✅日本カーボン

✅兼松エレクトロニクス

✅三菱UFJフィナンシャル

✅旭化成

✅武田薬品

✅住友化学

✅豊田通商

✅SUBARU

✅クラレ

✅昭和電工

✅ENEOS

✅コスモエネルギー

✅住友ゴム工業

✅三精テクノロジーズ

✅三菱UFJリース

✅MS&SDインシュアランス

✅KDDI

✅ソフトバンク(通信)

✅蔵王産業

✅野村不動産

✅日本電気硝子

✅三菱ケミカル

✅高砂熱学工業

などなどに少しづつ投資していきます。

なぜ上記のような投資をしているのか?

普通の証券会社では10倍、100倍の資金を必要としてしまうのですが、SBIネオモバイル証券なら1株から買えます。この買いやすさを利用して多くの銘柄に分散投資をしていくのです。

そして、分散する内容としては工業、小売、エネルギー、金融、不動産、通信、商社、リースなどの幅広い銘柄へ投資をしていくことで日経平均に近い値動きになるようにしています。

しかし、マネーマシンの中には入っていない業種があります。それはハイテクです。

日本のハイテクを牽引するのは東京エレクトロンや信越化学、村田製作所、ソニー、GMOペイメントなどです。

日経平均株価を牽引する大企業も入っていません。ユニクロを運営するファーストリテイリングやソフトバンクグループなどが入っていませんので、日経平均をアウトパフォームすることは少ないと思いますが、値動きが穏やかなマネーマシンができると思っています。

マネーマシン運用の5大原則をお伝えします。

個人が長期分散投資をする上で大事なことがあります。

1つ目は入金力は最大に。

2つ目は長期運用すること。

3つ目はリバランスすること。

4つ目は再投資すること。

5つ目は買う優先順位を決めておくこと。

です。

銘柄の選び方が分からないのはどうでも良いのです。良さそうなものをパクってしまいましょう!

それよりこの以下の5つが重要です。

【 入金力は最大に

】

マネーマシンの成長に入金力が大きく左右します。

10万円での運用より、100万円での運用の方がリターンの金額は大きくなります。これでいえば1,000万円や2,000万円を早いうちに入金できると、雪だるま式にマネーマシンは大きくなり、たくさん金の卵を生んでくれます。

だから入金力が大事になります。

しかし、ここで間違わないで欲しいことがあります。

それは、一括投資はしないで!!ということです。

マネーマシンは淡々と毎月、定額または定量の株を買い増すスタイルです。これをする理由としては買う時間をづらして、ドルコスト平均法のメリット享受したいからです。過去に起きた暴落局面などでも毎月買い増していくスタイルでは損益がプラスに転じています。

しかし、一括で買ってしまい、その直後に暴落局面がくるとメンタルのダメージが大きくなったり、損益のプラ転が遅くなります。だから、毎月買い付けをして行った方がいいのです。

焦ってドタバタ買わないようにしてください。

【 長期運用をすること 】

この運用方法は短期での利益はあまり狙いません。15年後や20年後の資産のために淡々と積み立てていくのがこのマネーマシン運用です。

1年や2年で『含み損がつらいから投資を辞める』ということはしないでください。やめたら、負けで終わってしまいます。マネーマシンのポートフォリオ(構成)は米国株にとても比重を置いた投資です。いずれ利益がでますので、気長に待ってください。

その間、他のことをしましょう。

メルカリで不用品を売ったり、プログラミングを勉強したり、英語の勉強をしたり、本業にプラスになることをしたりと視点をずらしてください。

損益はいずれ、プラスに転じます!!

【 リバランスをすること 】

投資の世界には『買われすぎ』だとか『売られすぎ』ということが良くおきます。そんな時には持っている株を増やしたり減らしたりして、リバランス(数量調整)をします。

この時注意したいのは全部を売り切らないで欲しいということです。全部売ってしまうと、その銘柄に再エントリーしづらくなってしまうからです。

例えば三菱商事の株価が平均的にマイナス1%だったとして、ある日いきなりプラス5%になり、結局その1週間でプラス10%も株価が上がったとします。

このとき、『買われすぎている』状態になっている可能性があります。

プラス10%を超えてきたら持っている株の半分を売って下さい。

今度は含み益がプラス20%になったらまた半分売って下さい。

このように持ち高を調整していきます。

次に例えばENEOSの株価がマイナス5%になってきたら、エネオス株に投下している金額の10%くらいを目安に買い増しをしてください。

この時、株価評価額は少し改善します。マイナス5%だったものがマイナス4.5%になったりします。

そして、マイナス10%にまで株価が落ちてきた聞きには再度10%の金額を目安に追加購入をしてください。

数字で見てみましょう↓

株価100円の株式を100株持っていて、株価がマイナス5%で株価は95円。

95円になったら再投資として10株(950円)を追加購入をします。

これは目安なので、厳密に計算しなくても大丈夫です。ポートフォリオ(持っている銘柄の割合)のバランスが大きく崩れなければ大丈夫です。

このようにリバランスをするということは機関投資家がよくやっている手法と同じです。

GPIF(年金積立金管理運用独立行政法人)や多くのファンドが採用しています。これをマネーマシンでもやっていきます。

リバランスの良いところはドルコスト平均法も駆使できるということです。

ドルコスト平均法は平均購入価格を引き下げて、次の株価上昇の時に、損益分岐点に早く到達することができます。そうすれば、心理的負担も減らせますし、上昇時のリバランスをすれば適性な保有量は維持できます。

【 再投資すること 】

配当や決済金が出ると口座残高が徐々に増えてきます。この時、物欲に駆られて出金して、使ってしまったらもったいないのです。

例えば年利10%で運用しているマネーマシンを作って、口座の中に10万円残っていたので、パーっと旅行に行ったとしましょう。

どんな損失になると思いますか?

この10万円を口座に残しておいたら10年後には約16万円を生み出してくれるので、合計26万円になっていました。

15年後には約31万円を生み出してくれて、合計41万円になっています。

これが複利運用の力です。

今日の10万円は将来の10万円以上の価値があるのです。

今パーッと使うのが得策でしょうか?

私なら身の丈に合った使い方をします。

お給料からやりくりして、それなりの旅行をする。これで十分です。

浪費はエスカレートしてしまいます。

もっといいもの、もっともっといいもの。と

あとで解説しますが、節約とお金の使い方は勉強しておかないとマネーマシンは育ちません。

良く考えてからお金を使いましょ♪

【 買う優先順位を決めておくこと 】

どうゆうことか?

4つのマネーマシンを紹介してきましたがこのあと、必須の投資ツールも紹介しますので、それも含めたマネーマシンの中で、買う優先順位をつけていきます。

例えば優先順で

1、PayPay証券

2、米国株ETF

3、SBIネオモバイル

4、トラリピ

などと、毎月買っていく優先順位を決めておけば

『何を買おうかな?』『何にが買い時なのかな?』と悩むことがなくなります。

私としては『いつも買い時』の米国株を優先して買います。

こんな風に買う優先順位を決めておくのですが、先述した通りマネーマシンのオプションツールもあるので、詳しくは後の章でも解説したいと思います。

番外編

私が以前取り組んでいて、すでにやめてしまったものについてをお話ししていきます。

1、ウェルスナビ

これは超絶おすすめの投資先です。

誰におすすめかというと、「忙しくて投資に時間を割けない人」「自分で投資対象を選べない人」「投資がよく分からない初心者」の人にはおすすめです。

私はというと、ちょっとお試しに使ってみてすごく良いと思いましたし、内容としても長期で取り組める投資スタイルだと思いました。

とはいえ、ある程度自分で投資をしていきたいのでウェルスナビ は卒業しました。また何かの時には再開するかもですが・・

詳しい内容はこの記事をご覧ください。

世界クラスの資産運用が出来るウェルスナビをおすすめする理由とは?

2、FX

マネーマシンにもFXは出てきますが、こっちのFXはガチトレードです。チャートやテクニカル分析を駆使して自分でトレードするスタイル。

FXは10年以上やってきて、良い時もあれば悪い時もありました。

私はレバレッジを上げてトレードしたので、メンタルがすり減りましたので触れないでおくことに決めました。

これをやりだすと眠れなくなりますし、時間をとられ、家族との会話が少なくなりますw

3、CFD

CFDというFXの株式版のものがあります。レバレッジをかけて株式投資をする。そんなトレード長続きしません。

やめる理由はFXと同じです。マジで眠れなくなり、仕事そっちのけの依存症になりますw

世界最大級の賭博場に身を置くことになります。

おすすめできません。

ということで、他にもあったかもしれませんが、3つにしておきます。

投資スタイルが合わないものはすぐに撤退して、自分の性格に合うものをチョイスすると良いと思います。

マネーマシンのオプションツール

1、積み立てNISA

NISA(ニーサ)という制度を知らない人のために少し解説をすると、収益に税金がかからない特別な口座ことで、日本国民1人に1口座だけ開設できる制度です。

一般NISAは年間120万円までの投資が非課税に。積み立てNISAは年間40万円までの投資が非課税(税が掛からない)になります。

どちらを選択するのかというと『積み立てNISA』です。

詳しい解説は私のブログ記事にて解説する予定ですが、総投資額と運用期間などで見比べた時、メリットが大きくなるのは積み立てNISAになります。

〜追記〜

詳細はこちらの記事を参照してください。

私が運営しているブログ記事です。

積み立てNISAは必須の投資ツール(やるべき理由を解説)

デメリットは?

年間の運用金額が少ない。

長期的な運用が必要になる。

毎年のリターンは少なくなる。

ということです。しかし、上記の3項目を読み飛ばしても良いくらい、15年20年後の総リターンは積み立てNISAに軍配が上がります。

そして、毎月30,000円を20年間年利5%で運用できると

こうなります。

20年の投資金額は720万円、利益は約430万円。最終資産は約1,150万円。

この430万円に対する課税がされないというのがこのNISA口座のメリットです。430万円の20%は86万円。課税されないので、86万円も多く資産として残せるわけです。すごいメリットです。

これを、できれば毎月33,333円づつやりたいところです。

これが優先順位の1位です。

ちなみに、買う銘柄は・・

●楽天・全米株式インデックス・ファンド

● 楽天・全世界株式インデックス・ファンド

●eMAXISSlim米国株式(S&P500)

(イーマクシススリムと読みます)

●eMAXISSlim全世界株式(オール・カントリー)

上記の中から選べば間違いないでしょう。

おすすめはeMAXISSlim米国株式(S&P500)です。

違いは運用会社が楽天系列か三菱UFJ系列(下2つ)かの違いです。

中身は全く一緒と言っても過言ではないです。

それから、全米か全世界の違い。リスク分散をしたいのなら『全世界』を選びましょう。

とはいえ、『全世界』の中身の60%は米国企業です。

私も買っています。

マネーマシンの優先順位について

マネーマシンには買う順番があります。先にそれをお伝えします。

1、積み立てNISA

2、PayPay証券

3、米国株ETF

4、SBIネオモバイル

5、トラリピ

6、ウェルスナビ

これらを毎月コツコツを買い増していきたいところですが、こうなると、いくらお金があっても足りません。

ですので、賞与(ボーナス)を証券口座にプール(貯めて)しておいてそこから、毎月購入できるようにしてください。

ちなみに現金での貯金もあった良いです。

理由は『メンタルが安定するから』です。

給与の3ヶ月分くらいは貯めておきたいところです。貯めても使わないのならそれ以上の貯金は不要かなと思います。(超個人的意見ですが)

マネーマシンに節約は超必須項目です。

マネーマシンにはすぐに資産を2倍3倍にする破壊力はありません。しかし、資産規模が大きければ大きいほど、雪だるま式にお金は大きくなります。ということは入金力を大きくするために、節約することはすごく大切なことになります。

そこで、節約のレシピも一緒にお伝えします。

1、スマホは格安キャリアに乗り換える!

今、検討できるのは

・楽天アンリミット

・docomoのahamo

・KDDIのPOVO

・ソフトバンクのLINEMO

です。

どれも月額使用料が2,980円程度に抑えられますので、生活エリアや生活スタイル、スマホの使用状況に応じて乗り換えてみてください。

まだ3大キャリアを使っている人が乗り換えると月額3,000円から5,000円も安くなるケースがあります。

2、保険の見直し

日本人は『他の人と同じが良い』というマインドに陥りがちです。しかし、保険なんて自分に合ったカスタマイズをしないとすぐにお金はなくなってしまいます。

・独身の人は生命保険不要。

・医療保険は入院日額5,000円で十分。もしくは不要

・できれば掛け捨てのネット保険を選んで!

大手保険会社で『安心です』という売りに推されて契約していたら、絶対ぼったくられてます。ネット保険か保険代理店で契約すべし。

詳細はこちらの記事を参照してください。

私が運営しているブログ記事です。

・公的制度を知っておけば損しない話

・賢い保険の選び方は「代理店に聞く」です

3、昼食はお弁当を持参

お昼のお弁当をコンビニで買ってませんよね?

かなりの浪費になってしまいます。できれば家からお弁当を持参して!それとセットで水筒も持参で!

詳細はこちらの記事を参照してください。

私が運営しているブログ記事です。

毎日買い物する人は〇〇円損する?!

他にも住宅ローンの話や自動車購入の話などもありますので、私のブログをみに来てみてください。

4、不用品はメルカリで売り飛ばせ!!

去年買ったバック、アクセサリー、本、日用品、アウトドア用品、多く買いすぎた日用品、サイズアウトしてしまった子供服。捨てる予定だったペットボトルキャップ。

ありとあらゆるものは売れる可能性があります。

また、楽天スーパーセールなどで定価より安く買えたらメルカリで利益がでます。こんな風に給与以外のキャッシュ(現金)を得る方法があると一月に10,000円をさらに追加投資できたりします。メルカリの運用方法もブログしていますので、詳細はこちらもお読みください。

詳細はこちらの記事を参照してください。

私が運営しているブログ記事です。

メルカリ販売って稼げるの?

5、楽天経済圏の住人になろう!!

楽天経済圏とは生活のツールとして『楽天』に統一して、キャッシュバックやポイントをたくさん貯めようとするものです。

Amazonではなく楽天市場。

市場内のポイントアッププログラム

楽天銀行

光回線

楽天モバイル

楽天証券

etc

私は日用品や買い物の多くを楽天市場で済ませていて、5年間で48万円分くらいのポイントバックを受け取れています。使わない手はないです!

詳細はこちらの記事を参照してください。

私が運営しているブログ記事です。

楽天経済圏がお得になる方法10選

●このように、固定費を下げて変動費も見直し、消費するお金をまとめるとお得になります。お得なった分で追加投資を加速させることができます。

お金の使い方について少し・・・

お金は使えばなくなるけど、使わないと不自由だったり、不便だったりします。ですので適度な出費を心がけることが必要です。

お金をうまく使えると人生においての幸福度はあがります。

で、購入する際にもう一人の自分に聞いてみて欲しいのです。

『これって浪費?それとも消費?』と。

日常的に使うものであれば消費ですが、欲しくて欲しくてたまらないものというのは浪費である可能性が高いです。

浪費は癖になります。ギャンブルと一緒なのです。買ったり手に入れたりした瞬間に、脳内麻薬が頭の中を駆け巡ります。

だから癖になるのです。

病気なら治療が必要ですが、そこまで行っていない方は頑張って我慢をするか、論理的に計画を立てて『浪費してはいけない』ということを自覚する必要があります。

欲しいものはリストアップして、何年後にいくらで購入するために今からいくらずつ貯めないといけないか、計画を立てましょう。

例)20万円のパソコンを2年後に買いたいから毎月1万円をパソコン購入のために貯めておこう。とか

例)毎月1万円はキツイから10万円のパソコンにして毎月5,000円貯めることにしよう。とか

ご利用は計画的に。です

そうそう!!キャッシングとか絶対にしないでくださいね。あれってとてつもないローン金利が乗っかっています。12%とか14%とかそれだけで破産できる金利水準です。速攻返済してください。あと、癖になりますので、借りないでくださいね。

最後!マネー プランにについて考えよう!!

投資配分について

毎月の投資額について考えていきたいとおもいます。

例えば投資に当てることができる資金が100万円くらいあるのならその資金は一括投資をせず、毎月定額が投資できるように設定してください。

これは、時間分散とドルコスト平均法の恩恵を得たいからです。

100万円使える人のプラン

例)

①積み立てNISAへ30,000円(毎月)

②ワンタップバイへ26,000円(毎月)

③米国株ETFへ50,000円(毎月)

④SBIネオモバイルへ50,000円(毎月)

⑤トラリピへ300,000円(初月のみ)

というように、毎月の投資は設定してしまいます。

初期投資の資金が多く必要なのはトラリピFXです。始めは30万円を入れて設定してみてください。

FXに抵抗がある方は無しでも良いですし、世界分散投資を目的にウェルスナビへ30万円をめどに投資してみてください。ウェルスナビは初回入金は10万円からとなっていますので、翌月以降は最低入金額で投資するのがおすすめです。

これで45万円が使用されます。あとは①と②と④を5ヶ月投資していく。

③も重要ですが、1回あたりの投資資金が大きくなるので、賞与を使うか、お金が貯まった時に買ってみてもいいと思います。

こんなイメージで良いかと思います。

その間、毎月の給与や賞与から投資に振り向ける資金を各トレード口座に送金しておいてください。

半年経過後、プールしておいた賞与も含めて毎月6万円しかできなくても諦めず投資は続けてください。

毎月60,000円を20年積み立てたら?↓

積み立てた1,440万円は2,310円になっていることが期待できます。

毎月30,000円でも?↓

積み立てた720万円は1,150円になっていることが期待できます。

100万円ない人のプラン

①積み立てNISAへ20,000円(毎月)

②ワンタップバイへ26,000円(毎月)

③米国株ETFへ50,000円(賞与月)

④SBIネオモバイルへ50,000(賞与月)

⑤トラリピへ300,000円(貯まったら)

できれば、積み立てNISAは優先したいおころですが、このマネーマシンの特徴は『配当も得て投資を楽しむ』というところもあります。

ですので、毎月配当を受け取れるようにPayPay証券での投資もやりたいところです。

SBIネオモバイルでも配当を受け取るのですが、日本株は半年に1度しか出していない企業が多いので、賞与の月だけとしました。

できれば、上の画像のように賞与も含めて毎月30,000円を投資に回したいところです。

この毎月30,000円が出せないくらいの家計だとすると、貯金もほとんど出来ていないはずです。

節約の章でお伝えしたように固定費を下げて変動費の見直しもして、不用品をメルカリで売り飛ばしてください。

お金はあったら使ってしまいます。ダイエットと一緒でダラダラし始めたら止まりません。将来を見通す計画力を持ってお金は貯めて、贅肉は貯めないようにしましょう。

終わりに

最後までご覧いただきありがとうございます。

マネーマシンの作り方をご理解いただけたでしょうか?

稼げる確率の高い分野でコツコツと資金を積み立てていき、配当をもらいながら株式市場の成長を享受していく。

それと同時に最大限の入金をしていく。

これがなかなかできなかったりします。

しかし、サラリーマンの勝てる道はマネーマシンスタイルだと思います。

私の中では両学長の思考や投資スタイルが自分にあっていると感じました。YouTubeで『両学長』と検索して、たくさん動画をみて学んでみてください。

私は毎日、4〜7本くらいのコンテンツを聴いてリテラシーを維持・向上させています。

一緒に勉強していきましょう。

〜マネーマシンの出口戦略を解説〜

年金2,000万円問題などの将来のための資産形成を目的としたマネーマシンですが、その使い方も知っておいた方がお金を長持ちさせられます。

その点について解説します。

このマネーマシンは米国株を中心に運用しています。日本株はともかく、米国株というのは緩やかに右肩上がりの経済を維持しています。

ということは、うまく取り崩すと資産を減らすペースを穏やかにすることができるのです。

こちらの画像をご覧ください。

例えば60歳の時点でマネーマシンを取り崩すと決めた時のコスト4.5%とします。(0.5%は運用コスト、4%が取り崩す金額)です。

毎年、4.5%ずつ取り崩すのであれば、運用利回りを超えていないので、総資産は微増し続けます。これなら20年と言わず30年、40年と資産は理論上減りません。

とはいえ、3,000万円の4%=120万円では生活を全てカバーできないと思います。

240万円の資産取り崩しが必要なら元金は6,000万円必要になりますし、年金を全くあてにしていないのなら1億円くらいはないと資産を減らさずに生活費を取り崩すことはできません。

1億円の4%は400万円です。400万円もあれば老後の生活費としは十分ではないでしょうか?

1億あったらその資金を取り崩すだけも100歳以降の生活費は捻出できそうです。

※投資においての注意事項

マネーマシンの作り方で紹介した内容は投資でありリスクを伴う可能性があります。投資の判断は自己責任にて行ってください。

また、将来の利益を保証するものでもありませんので、リスクを十分理解した上で投資を行ってください。

というのが、一般的に言われていることです。

とはいえ、この世の中においては投資収益は労働収益を上回るというデータが多くあります。老後2,000万円問題や老後不安を解消するためには超絶働くか投資をしないと豊かな老後はないと思っています。

今後も記事を更新して最新情報をお届けしていきたいと思います。

ありがとうございました。一緒に成長していきましょう。

https://twitter.com/clayfild4works/status/1535808095716544512?s=20&t=AUYUhQlT1ZVJgzHqeko4IA

この記事が気に入ったらサポートをしてみませんか?