来週の相場見通し(2/20~2/24)

1.はじめに

米国経済について、昨年は「ハードランディング」が警戒されていた。ハードランディングに決まった定義はないのだが、一般的なイメージは景気が急速に冷え込み、市場の急変動を伴う景気後退に突入する状況だ。かなりの「痛みを伴うステージ変化」である。昨年は、FRBが425bpも利上げし、景気後退の予兆シグナルである逆イールドが常態化した。昨年秋からは、ハイテク企業を中心に大規模なリストラのニュースも飛び交ったのだから、ハードランディングへの警戒感は当然だろう。米国の様々な識者からも、「FRBが景気後退を引き起こさずに、インフレを鎮静化するのは奇跡に近い」という類の発言が目立った。

しかし、昨年末から今年にかけて、米国労働市場が底堅く、個人消費も堅調を維持しているなかで、インフレピークアウトの確信が徐々に強まってきた。FRBを含む世界の中央銀行が利上げペースを鈍化させ、利上げ停止プロセスの模索が始まるなかで、市場では「ソフトランディング」への期待が高まった。いわゆる軟着陸であり、景気過熱から痛みをそれほど伴わずに、景気が鈍化する状況だ。それが、最近ではほとんど痛みすらない「ノーランディング」も指摘されるようになった。市場のムードは回転ドアのようにくるくる回っている。但し、ノーランディングとは経済も減速せず、インフレも大きくは鈍化しない状況のため、2つのシナリオに帰結すると思われる。ベストシナリオは「高圧経済」だ。米国がこれまでよりも高いインフレ率を許容した社会で、成長を継続するシナリオだ。インフレ率が4%程度だろうが、それを上回る賃金上昇率があり、潜在成長率を上回る経済成長が実現できるなら、それは2010年代に「長期停滞」に悩まされた米国から脱却した新しいステージとして、望ましいのかもしれない。もともとは、FRB前議長のイエレン氏が目指していた経済環境である。但し、もう一つのシナリオもある。それは、悲惨なシナリオだ。すなわち、経済も強く、インフレも抑制できない中で、FRBがだらだらとエンドレスに利上げを継続するシナリオだ。現在のFRBは「Higher for Longer」戦略を採用している。高いFF金利を長期間維持することで、インフレを退治する戦略だ。ノーランディングの甘い市場環境の中で、これが「Super Higer for Super Longer」になってしまうと、それはどこかでポキッと経済をクラッシュさせるかもしれない。ノーランディングは、一歩間違えると、スーパーハードランディングと紙一重の可能性があるということだ。もっともノーランディングは、最近の米国経済指標の強さを背景に、唐突に登場した言葉であり、そんな状況は虚構である可能性も高い。最近の市場のムードは、右へ左へコロコロと変わる。しっかりと自分の軸で相場を捉えることが必要だろう。それでは、今週と来週のポイントを整理しておこう。

2.市場とFRBの乖離の突然の終焉

① 結局、「Don`t fight the Fed」へ

昨年以降、「市場とFRBの金利見通しの乖離」がテーマだったが、現在ではこの乖離は解消されている。FRBは、昨年の秋口より「Higher for Longer」を示唆してきた。FF金利を高い水準で、長く据え置くことで、インフレを退治しようという戦略である。ちなみに、FRBは昨年の3月から利上げを開始したが、その当時は「通常の利上げモード」、突然75bpの利上げを決めた昨年6月から10月までのFRBの方針は「Faster for Shorter」であった。(下図)この戦略期間は、一刻も早く中立金利を超える水準にFF金利を引き上げることが優先され、75bpの利上げを昨年の6月以降、4回も連続して実施された。FF金利が中立金利(2.5%)を大きく超える水準まで到達し、実質金利がマイナスからプラス圏に浮上してからは、FRBは「Faster for Shorter」戦略を打ち止めした。すなわち、これまでの累積の利上げ効果を見極める段階に入ったのだ。但し、早急な利下げは決してしないと繰り返し、市場に発信してきた。それがFRBの「Higher for Longer」戦略だ。しかし、市場はそのFRBのメッセージを無視してきた。それは、昨年の11月に「逆CPIショック」が起こったからである。足元では、この逆CPIショック後のストーリーが怪しくなってきた点は後ほど取り上げたい。

いずれにしても、これまでFRBが何を叫ぼうが、市場は「利上げの早期打ち止め」及び、23年の「複数回の利下げ」を織り込んできたのだ。そのピークは2月のFOMC後であった。つい先日のことだ。このFOMCでパウエルFRB議長は、市場の緩みを牽制せず、更には「財のディスインフレ」にも言及した。市場では、パウエル議長が、市場に対してタカ派的なコメントをすると予想して身構えていたことから、ハト派的なFOMCと勝手に解釈した。市場では「FRBと戦うな」という格言は古い。今は「パウエル議長は市場とは戦わない」が新たな格言だとして、市場とFRBの乖離に対して、事実上の勝利宣言をして沸いていたものだ。

しかし、皮肉なことに、その2月のFOMC以降、米国の経済指標は市場が望んでいるインフレピークアウト・ストーリーを不安にさせるものが相次いだのである。1月の雇用統計の50万人越え、名目総賃金の8.5%への上昇、ISM非製造業の急上昇、1月のCPIやPPIの強さ、1月小売売上高の堅調ぶりなどだ。

市場のFF金利の織り込みがどのくらい変化したかを次に図で確認しよう。

ターミナルレートの水準は、1ヶ月も経過していないのに35bpも上方シフトした。既に昨年12月のFOMCにおけるドットチャートの中央値である5.125%をも超えている。先般のFOMC以降は3月のFOMCで利上げは打ち止めか?という予想もあったが、今では6月~7月までの利上げ継続が織り込まれている。そして、最も大きく変化したのは今年の年末のFFレートの水準である。1月末は4.4%台であったが、足元は5%を超えている。約60bp以上も修正されたということだ。すなわち、完全に市場がFRBの見通しに寄り添ってしまったのだ。まさに、「FRBと戦うな」という格言通りの展開である。

市場が先行きのFF金利見通しを短期間で大幅に修正したのに対して、米長期金利の変動はそれほど大きくない。2年金利は4.6%台に達し、昨年の11月レベルに戻っている。その当時の米10年金利の水準は4.15%程度だったが、現在は3.8%台に過ぎない。つまり、2-10年のイールドカーブは、深い逆イールドの状態にあるということだ。

ちなみに、欧州金利も参考までに同じ切り口で確認しておこう。

欧州金利もターミナルレートの時期や水準がシフトしているが、米国に比べると、それほど大きくない。欧州金利が今年、どのように変動するかは大きな注目ポイントだ。先ほど、FRBは「Higher for Longer」の局面にいることを説明したが、ECBについてはタカ派のメンバーは、まだ「Faster for Shorter」の局面におり、年内に4%を超えるような水準まで早く利上げを行うことを望んでいる。一方でハト派のメンバーは、そろそろ累積の利上げ効果を見守る「Higher for Longer」の戦略へ移行したがっている。このハト派とタカ派の意見の相違が極めて大きいのが今のECBの状況である。すなわち、市場を混乱させ得るメッセージが出やすいということだ。

② 米金利はまだ上昇するのか?

市場とFRBの乖離は解消した。ターミナルレートについては、むしろ市場の方がFRBよりもタカ派的な水準まで織り込んでいる。インフレ関連の経済指標は、来週にPCEの発表があるものの、大半の経済データはほとんど出終わった。次は2月の雇用統計が注目されるだろうが、発表日は3/10とまだ3週間も先の話である。この状況では、短期金利主導の金利上昇には限界があるだろう。むしと、今の段階では市場は織り込み過ぎているとも思われる。そろそろ短期金利主導の米国長期金利上昇は弱まると思われるが、中期金利主導の一段の金利上昇のリスクは残る。

また、債券市場のムードは日に日に悪くなっている。債券市場が安値引けで終わる日が継続する場合は要注意だ。買い手が引っ込んでしまっている証拠だからだ。そういう意味では、金曜日の債券市場が安値で引けると恐怖であったが、三連休前のショートカバーもあり、金曜日は債券が買い戻されて、高値引けしたことは安心材料である。来週以降、当面は需給とテクニカル要因が主導の展開になると思われる。需給については、米国の事業会社から大型の起債が相次いでいる。今週もフィリップモリス、アメリカン・エクスプレス、CVS、アムジェン、AT&Tなど総額50bnを超える起債があった。債券市場が徐々に昨年の金利上昇の嫌なムードを思い出しつつある中で、決算発表を終えた事業会社の活発な起債はプレッシャーになってきている。テクニカルの面では、米国5年金利に注目している。5年金利は節目の4%を上抜けてしまった。これまでの短期金利主導の金利上昇は、そろそろ終了するが、中期金利主導の金利上昇はまだ続くかもしれない。

7年金利はいったん4%を超えたが、なんとか4%の上抜けに抗っている。(下図)

下のチャートは、2年金利と5年金利のスプレッドである。2年金利は4.7%近辺から上がらないかもしれないが、5年金利はベアフラットすることで、上昇する可能性がある。昨年末の2-5年のスプレッド水準まで戻るなら、ここから5年金利は16bpほど上昇して、4.3%近辺に上昇する余地がある。また、2-5年のスプレッドが昨年秋の20bp程度まで縮小するなら、4.5%に向かうかもしれない。5年金利の4.5%はリスクシナリオだが、4.3%程度までの上昇はあっても不思議ではないと考えている。その場合、10年金利は4%近辺での推移となりそうだ。

3.米金利上昇の中でも、米国株が底堅い理由

市場のFF金利の織り込みが大幅に修正されている中でも、ここまで米国株は比較的底堅い推移となっている。私は3つの要因を考えている。

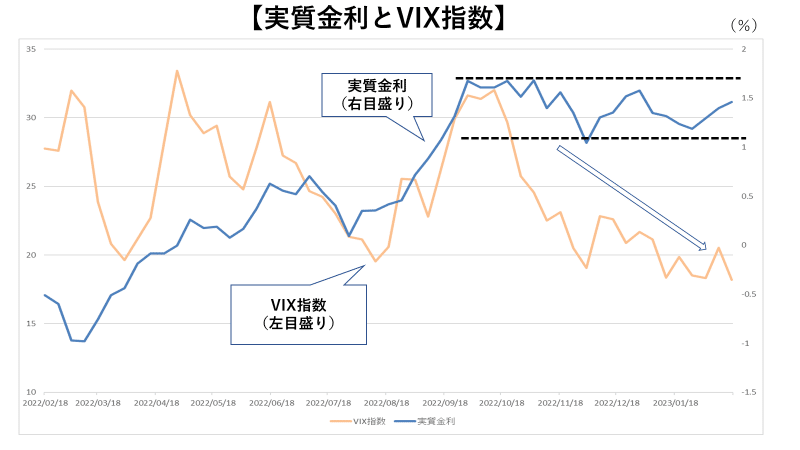

◆ 実質金利のレンジ内推移

最も重要なことは、米国の実質金利が未だに安定推移していることである。下のチャートは、青いラインが実質金利、オレンジ色がVIX指数だ。昨年の秋口は、実質金利が急上昇するなかで、VIX指数も急上昇している。債券市場の変動が株式市場にパニックを引き起こしたということだ。その実質金利は昨年1.7%台まで上昇した。足元では実質金利は、1.5%近辺へ上昇してきたが、今のところレンジ内の動きである。逆に言えば、実質金利が1.7%台に突入し、2%を目指す展開になったら、株価はいったん急落するだろう。それはリスク要因だ。期待インフレ率があまり変動しないと仮定すれば、米長期金利が4.1%を超えていくと、そういう状況に差し掛かることになる。

◆ 米国経済の強さ

ノーランディングという言葉が何を意味するかは別にして、こういうワードが出てきたのは、高インフレの中でも、FRBの利上げの中でも、米国経済が強いからである。労働市場が堅調で、職があるということが一番効いている。そして、職があると米国人は貯蓄は乏しくても、しっかり消費するため、個人消費も落ちない。もっとも依然として全体で見ると、コロナ禍の手厚い財政政策による余剰貯蓄は残っている。余剰貯蓄が枯渇するのは、年後半と予測されている状況だ。下のチャートは米国小売売上高の前月比であるが、1月は+3.0%に上昇した。

この強い小売売上高については、昨年の寒波から、今年に入ると急に暖冬になったことなどが指摘されているが、実は社会保障改革も話題になっている。社会保障庁によると、今年から約7000万人の米国人に対する社会保障給付と補足的保障所得給付が+8.7%も引き上げられたのだ。社会保障給付費は、平均して毎月140ドル以上が増額となるとのことだ。もともとコロナ禍で支給された過剰貯蓄が残っているうえに、こうした社会保障給付の増額などが行われており、個人の消費意欲は増しているという見方である。先週のレポートで紹介したので割愛するが、企業についてもインフレ抑制法案やインフラ投資法案のプロジェクトの恩恵を受けている。FRBがブレーキを、バイデン政権がアクセルを吹かしており、米国経済は底堅いという側面はありそうだ。

◆ AIブーム再び

言うまでもなく、昨年よりOpenAIのChatGPTに関連するAIブームが大きな話題になっている。実際に使用しているが、これは確かにもの凄い潜在力を感じる。この生成AIは、あらゆる個人や企業の生産性を格段に上げてくれると思うが、私は結局は既存のビジネスモデルが壁にぶつかっているGAFAMの新たな成長ストーリーとなると考えている。そして、こうしたサービスが、やはり米国から出てきたことに注目している。結局、こういう世界を変えるようなテクノロジーを伴うサービスは、欧州や中国、日本ではなく、米国から登場するのだ。しかし、こうしたAIは限界費用ゼロに近いため、あらゆるサービスに対しディスインフレ効果を及ぼすだろう。これまでテクノロジーの進化は財の価格のディスインフレを引き起こしてきたが、これかれはAIによるサービス価格のディスインフレの時代が幕開けとなると思われる。(数年後のテーマだが)

さて、OpenAIは2015年にAI業界のスーパースターが結集して作られた。CEOのサム・アルトマンは、「Yコンビネーター」の社長だった人物だ。会長のグレッグ・ブロックマンは決済サービスSTRIPEの元CTO(チーフ・テクノロジー・オフィサー)で、超優秀なプログラマー―。 チーフ・サイエンティストのイリヤ氏は元グーグルのBrainチームのサイエンティスト。ジョン・ショルマンは深層学習の第一人者。アドバイザーにはパソコンの父であるアラン・ケイ氏も参画している。こういう人材をイーロン・マスクやピーター・ティール、リード・ホフマンなどのビックネームが連れてきた。そして、現在ではグーグルなどの超優秀なプログラマーたちが、OpenAIに転職したがっているようだ。このダイナミズムは米国社会ならではだろう。お金ではなく、優秀な人と働きたいという欲求は、トップレベルの人材の最大のモチベーションだ。そして、このChatGPTは、まだカンブリア紀である。超優秀な天才たちが、退屈な日々から卒業して、今や一斉に本気でこの分野で知恵を振り絞っている。今後、様々なサービスや新たなスタートアップが沸き上がってくるだろう。この期待感が、米国株をサポートしている。補足だが、この生成AIについて欧州の企業はやはり遅れている。むしろ欧州はすぐに規制を導入しようとするため、米国にどんどん引き離されるだろう。日本ではソフトバンクの孫さんが早くからAI社会の実現を主張し、多くのAIスタートアップに投資してきたのだが、この波に乗れていないことが批判されている。中国は、IT大手のアリババやバイドゥなどが、次々とChatGPT分野への参入を発表したほか、フードデリバリー大手の美団の創業者が「中国版OpenAI」の設立を発表するなど、動きは速い。やはりAIは米国と中国の争いになりそうだ。

4.米国インフレ指標について

1月の米国CPIは、かなり強い結果と思われる。医療費が前月比で記録的な低下となり、コアサービスを押し下げたが、医療費を除くとサービスインフレは+0.8%。また、マンハイム中古車価格が1月に+2.5%も上昇して、CPIへの影響が懸念されたが、今回のCPIにおける中古車は▲1.9%と大きく低下した。足元の中古車価格の上昇は、来月のCPIデータ以降に反映される見込みだ。これらのデータが示すことは、インフレは2%の物価目標に向かって順調には低下しない可能性を示唆している。

いずれにしても、今回のCPIを受けて、昨年11月からの「逆CPIショック」後のインフレが順調に鈍化していくストーリーは崩れた。もちろん、単月で結論付けるのは時期尚早なのだが、少なくとも市場のムードは明らかに変化した。問題は、ここからのインフレ動向だ。ゆっくりでも低下基調を維持し、それに米国経済が耐えられるのであれば、冒頭に述べた「高圧経済」のもとで米国経済は新たなステージに入る。しかし、インフレ低下スピードが鈍化から再加速に向かい、FRBが再び利上げを積極化せざるを得ない状況に一いるなら、ハードランディングが意識される。今回のCPIは、逆CPIショック後の市場のストーリーがいったん終了し、新たな見極めの段階に突入する触媒となったことが重要なポイントだ。

5.日本株について

日本株は2万7千円台で膠着している。外国人の日本株買いは継続しており、1月の1兆円を超える買い越しに続いて、2月も2週目までだが買い越しは継続している。(下図)

しかし、下の図のように日経平均についてはEPSもBPSも伸び悩んでおり、業績面からのサポートがない状況だ。3月期末が終わり、新期に入らないと、なかなか上値は重い状況が継続しそうだ。個別株は色々と面白いが、指数についてはほとんど取り上げるべきこともない。この辺にしておこう。

6.様々なテーマについて

ここからは、見逃せない色々な材料を浅く、取り上げていく。

① バイデン大統領の再選出馬の有無

私は、バイデン大統領は再選出馬しないだろうと考えてきた。24年の大統領選は民主党、共和党の両党から若い大統領候補が出てきて、非常に新鮮な明るいムードの大統領選になると予想してきたのだが、どうもバイデン大統領は再選出馬に向かいそうだ。機密文書の不適切な保管問題で揺れていたが、先般の一般教書演説の国内問題に特化した内容を鑑みると、やはり出馬の意向があるようだ。今週はバイデン大統領の主治医から、大統領の健康状態が申し分ないとの太鼓判も得ている。民主党内にも、有力な候補に乏しい。

バイデン大統領はブレイナードFRB副議長を、NEC(国家経済会議)の委員長に指名したが、こうした動きもバイデン大統領の再選に向けた動きの1つであろう。ブレイナード氏は、FRB内におけるハト派のリーダーであり、ブレイナード氏が抜けることは、今後FRB内でタカ派とハト派の意見対立が生じた際に、タカ派を有利にさせると市場では目されている。

② ニッキー・ヘイリーの大統領選出馬宣言

共和党の大統領候補としては、正式にトランプ前大統領が出馬を表明しているなか、2人目の候補者が登場した。ニッキー・ヘイリー氏である。彼女は大統領選出馬の有力候補であったが、トランプ前大統領のランニングメイト(副大統領候補)候補でもあったので、トランプ氏と戦う決断をしたことは注目されている。ニッキー・ヘイリー氏は1972年生まれで51歳、ヒラリー・クリントンに影響を受けて政治に関わるようになったと言われているが、彼女自身は最初から共和党として出馬している。2010年に当時の全米で最も若い知事に当選した。しかもサウスカロライナ州における初の女性知事であり、初の有色人種(インド系)でもあった。そして2016年の大統領選ではテッド・クルーズを支持して、トランプ氏を応援しなかったが、トランプ政権の誕生後に国連大使に任じられて話題になった。ヘイリー氏の魅力は、「女性」、「若さ」、「マイノリティー」、「華やかさ」に加えて、「選挙で無敗」という点が指摘されている。ヘイリー氏が出馬したことで、これから共和党からぞくぞくと候補者が手を挙げるだろう。フロリダ州知事のロン・デサンティス知事の人気が高いが、彼が出馬すれば、トランプ氏、デサンティス氏、ヘイリー氏を中心とした共和党レースになりそうだ。

③ オハイオの電車脱線事故

オハイオ州で発生したノーフォーク・サザン社の脱線・爆発事故は、米国で日に日に大きな問題になっている。単に脱線しただけでなく、運搬していた塩化ビニールなどの化学物質による大爆発のリスクを抑えるために、これを焼却して大気中に放出したのだが、塩化ビニールが燃えると、塩化水素とホスゲンの分解される。このホスゲンは第一次世界大戦にも使われた猛毒であることから、健康被害や環境汚染の問題を巻き起こしているのだ。バイデン政権もこの事故とその対応に関する鉄道運営会社の責任を追及する姿勢を示しているが、共和党からはその対応が批判されてり、この問題は政治問題にまで波及しそうだ。ノーフォーク・サザンの株価は急落しているが、これから環境保護庁の検査や、すでに4件起こっている集団訴訟対応を鑑みると、まだ下値がありそうだ。米国の鉄道会社は、貨物輸送がメインであり、旅客鉄道ではない。寡占化されていることや、高収益体質であり、私もずっと米国鉄道株を推してきた。その基本的な方針は全く変わらないのだが、やはり今回の事故で危険貨物を運搬していることのリスクについて再認識させられた。

興味深いのは、共和党はこの鉄道事故の責任が、民主党のピート・ブティジェッジ運輸長官にあるとして追及していることだ。彼は、もちろん米国の大統領候補の有力政治家の1人である。ここで、どのような対応をできるかが、彼の将来の大統領候補の試金石になるかもしれない。注目したい。また、この鉄道事故について、中国のメディアが大きく取り上げており、「オハイオ州のチェルノブイリ」と表現している。中国は、これを偵察気球問題と絡め、米国は気球に注目し、毒ガスの脅威について説明責任を果たしていない、人権、安全、環境保護を口にする米国政府は偽善であるとして攻撃している。中国は偵察気球の問題を、このオハイオ州鉄道事故と、ノルドストリーム2の破壊に関する米国の関与で、巻き返そうとしているかのようだ。

④ フェッターマン上院議員

民主党のフェッターマン上院議員は昨年の中間選挙で歴史的なレースの末に激戦州のペンシルベニア州で勝利した。昨年、フェッターマン氏は、脳梗塞に倒れた。リハビリを繰り返して回復したのだが、その後遺症から現在は深刻な鬱病となり、今週から入院治療に入っている。つまり議会に出れないのだ。米国の民主党の上院は昨年12月にシネマ上院議員が民主党を離党して無所属になることを決めたことから、民主党50人、共和党49人、無所属1人という薄氷の議会構成である。フェッターマン議員の1票は極めて重要なのだ。フェッターマン氏の体調次第では、上院の法案採決に影響が出るだろう。バイデン大統領にとっては頭が痛い問題だ。まずはブレイナード副議長の後任人事に影響が出そうだ。昨年のクックFRB理事の承認投票では、賛成51、反対50で共和党の全員が反対し、ハリス副大統領の1票でなんとか承認されたことは記憶に新しい。FRB副議長の空席が長引く可能性もあるかもしれない。また、今回は取り上げないが債務上限問題という重いテーマが、この先の政治イシューとして控えていることも重要だ。

⑤ 地域金融機関の有価証券含み損と配当原資

地方銀行が保有する国債など国内債の含み損の急拡大が話題になった。2022年12月末時点の損益は、合計1兆4600億円と、22年9月末から3カ月で倍増したと日経新聞が報じている。1兆円越えの評価損拡大は、もともと想定されていたことだが、ここでは配当原資の問題だけ指摘しておこう。有価証券評価損について、リーマンショック前までは、自己資本比率規制への影響が心配しされてきた。有価証券評価損は、もともと自己資本から差し引くルールだったからだ。しかし、リーマンショック後にルール変更が行われ、国内でのみ運営している国内基準行は有価証券評価損を自己資本から控除しなくて良くなった。海外に支店のある国際統一基準行は、国債等の評価損についてのみ自己資本から控除しなくても良くなった。従って、国際基準行は有価証券の評価損を気にするが、国内基準行はあまり自己資本への影響を気にする必要はなくなった。

しかし、有価証券評価損を配当原資から控除しなければならないルールは、会社法の会計計算規則で定められており、全ての金融機関、事業会社の共通規則である。ここまで地銀の有価証券評価損が大きくなると、有価証券評価損が配当原資を上回り、無配を強いられる銀行が出てくるということだ。最近は地銀関係者と話すと、この配当原資の問題がよく話題になる。銀行株は低PBR株である。そのバリュー株が無配となると、株主は黙っていないだろう。経営責任が問われることになる。ゆえに地銀は配当を出すことには執念を燃やしてきた。最近は地銀株ブームであるが、新日銀体制のもとで日本の円金利が更に上昇し、無配となるリスクと本業収益の回復によるプラス効果をしっかりと見極める必要があるだろう。

6.来週の見通し

さて、来週は日銀の新総裁の所信聴取が24日に予定されている。日銀の新体制について、植田総裁、内田副総裁、氷見野副総裁という組み合わせが報じられたときは、市場はややパニックになったが、現在では「バランスの取れた良い人事」との評価になっている。特に学者出身の植田総裁の下で、論理的な金融政策が実行されるとの期待は強く、海外では「日本のベン・バーナンキ」と紹介されている。個人的には、バーナンキ・ショックで金利が急上昇したときの記憶が強く、植田新総裁には「日本版バーナンキ・ショック」を起こさないことを願っている。エコノミスト40人を対象にした調査では、70%が4月と6月を中心に7月までには金融引き締め方向に新日銀が動くと想定している。市場のコンセンサスは、まずはYCCを修正するか、撤廃するのが優先され、マイナス金利政策は維持されるとの見方だ。但し、3月の日銀金融政策決定会合で、黒田総裁が最後にサプライズを起こして、植田新総裁の仕事を軽くして引き渡すというリスクはある。これは、また別の機会に取り上げたい。

来週は、海外では22日にFOMC議事要旨が公表される。先般のFOMCでパウエル議長は、利上げ停止等についての記者からの質問に対して、「議事要旨を見てくれ」と回答しており、今回の議事要旨は本来は相当注目されるはずだった。しかし、その後に強い経済指標が継続して、市場のムードはすっかり変化しているため、この議事要旨でハト派的な内容が出てきても、「過去の話」としてポジション調整程度のインパクトしか起こさないかもしれない。仮にバランスシート縮小ペース加速等の議論など、タカ派的な内容があった場合には、金利上昇として反応するだろう。米国では21日に2年債、22日に5年債入札、23日に7年債入札がある。先に示したように、ここからの金利上昇があるとすれば、それは中期主導になる可能性が最も高いため、来週の5年と7年の入札は要注目であろう。24日のPCEは、市場のムード次第だ。地政学関連では、21日にプーチン大統領が演説を行う。ウクライナ戦争1周年を前にしたものであり、その言動は注意したい。日経平均については27,000円から28,000円の中で、今週と同じような展開を想定している。

来週は、所用のため本レポートはお休みします。

この記事が気に入ったらサポートをしてみませんか?