来週の相場見通し(10/10~10/14)

1.はじめに

9月に市場を英国ショックが揺さぶった。そうでなくても、9月のマーケットはダメージを受けていたことから、この英国ショックで大荒れとなった。今の市場には、様々な不安要因が取り巻いているが、私は大きく整理すれば、4点に注目している。

① 英国ショックを英国の問題として、国際金融市場が切り離す過程。

② FRBのインフレ抑制への強いコミットは織り込み済みだが、市場は次の段階にFRBが踏み込むことを過度に警戒。米長期金利は神経質な水準。

③ 米国株式市場は、決算発表への準備は万端だが、個別企業のショックには弱い。特に半導体と小売りへの警戒が強い。

④ 10月から11月は政治の季節。重要なイベントが相次ぐ。こうした中、ウクライナではクリミア大橋が崩落し、ウクライナ戦争は新たな展開に突入。

この4点について考えていこう。

1.英国ショック

前回の繰り返しになるが、英国ショックとは、英国のトリプル安ショックではなく、英国債ショックである。この英国債ショックで急上昇し、流動性が枯渇した債券市場に英国中央銀行が介入することで、英国長期金利は一時の4.5%から3.8%台へ、30年金利は5%弱から4%へと低下し、英国ショックが生じる前の水準まで、ほぼ戻る局面もあった。しかし、その後には超長期金利主導でじりじりと金利は上昇した。何故なら、英国中央銀行の姿勢が消極的だからだ。英中銀は1日当たり50億ポンドの購入を行うと発表したが、最初の1週間の購入は合計に37億ポンドにとどまり、その後の4日と5日は全く購入しなかったのだ。英国中央銀行は、この無制限購入の目的は金利低下ではなく、流動性の確保であると表明していたが、それが露骨なほどに示された。インフレ退治の真っ最中で、本来なら10月から量的引き締めも開始する状況のなか、真逆の国債購入などやりたくないのである。この英国中央銀行の対応を見て、市場は「これは当初の期限である10/14に英国中央銀行の無制限購入は終了する」との思いを強めた。もちろん、その後は再び英国金利が上昇し、トリプル安になる展開を想定しているということだ。

但し、前回も書いたが中央銀行にとって最も重要な仕事は、インフレ抑制ではなく、金融システムを守ることである。ゆえに10/14後に市場で流動性が落ちるなら、再び介入するだろう。また、米国年金基金を助けるための何らかの別手段が公表されるかもしれない。いずれにしても、英国中央銀行が、この混乱を放置することはないと断言できる。但し、それでも時間稼ぎに過ぎないことは間違いない。問題の本質は、トラス政権と市場の信頼関係がないことだ。政策を修正するか、あるいは財源を提示するとか、この政策が英経済にとって正しいという、市場が納得できるシミュレーションを出す必要があるだろう。すなわち11月中旬に公表すると予定されている予算局の検証を前倒しする必要があるだろう。何らかの方向性が見えれば、市場はこの問題は英国の問題として、国際金融市場とは切り離すことができるだろう。BREXITと同じ展開だ。しかし、それには、まだ時間も材料も足りないし、マーケットも不安定過ぎる。ゆえに来週のマーケットの不安要因として燻り続けることは間違いない。

2.FRBのタカ派姿勢と次の段階への懸念

FRBのメンバーから、日々これでもかと言うほど、タカ派的な発言が出てくる。それは致し方ないことだ。FRBの責務は「物価の安定」と「雇用の最大化」の2つである。物価の安定は目標の2%からかけ離れており、成績表で言えばゼロ点だ。一方で失業率は3.5%と歴史的低水準であり、成績表は100点である。この状況では、ゼロ点の物価の安定に全力を傾斜させるのは当然である。しかし、インフレ関連指標については、着実に鈍化傾向が見られる。下のチャートは、ISM製造業の入荷遅延と物価の項目であるが、「物価」は51.7まで低下し、サプライチェーンの根詰まりを示す「支払い遅延」も52.4へと改善した。この数値は、2020年1月のコロナ前のレベルよりも低い水準であり、過去2年のコロナに伴う問題は解消されたことを示している。

ISM非製造業は、まだコロナ前には戻ってないものの、時間の問題だろう。非製造業でも正常化は確実に進展している。(下図)

問題は賃金インフレであるが、今後は鈍化傾向を強めるだろう。8月の求人件数は依然として1千万件以上と高い水準ではあるものの、前月比から111万件以上も減少した。これだけの大規模な減少はコロナショック後では初めてであり、雇用市場の堅調さに変化が生じ始めていると思われる。(下図)

パウエル議長も何度か言及している失業者1人当たりの求人件数は、前月の2件から1.7件まで減少した。コロナ前の2019年の平均は1.2件であるため、依然として労働市場はタイトではあるものの、この方向性は平均賃金に半年ほど先行する特徴があるので、タイムラグを伴って、平均賃金の鈍化に繋がる可能性があるだろう。

このようにインフレは鈍化する兆候が強まっている。しかし、市場は一段とFRBがタカ派姿勢に転じる姿を過度に懸念している。FRBはFF金利を4.6%程度まで引き上げることを9月のFOMCで示した。このターミナルレートは、次のような状況である。

中立金利(2.5%)<ターミナルレート(4.6%)<インフレ率(コアCPI6.3%、PCE6.2%)

しかし、市場ではこの状況ではインフレは鈍化しても2%まで落とすことはできない。もう一段踏み込む必要があるのでは?と懸念しているのだ。すなわち、次の状況である。

中立金利(2.5%)<インフレ率<ターミナルレート

なぜかと言えば、1980年代のインフレ退治は、まさに上の式の状況まで持っていったほか、今回の局面でインフレ退治に成功したブラジルなども、そういう手段を取ったからだ。ブラジルは9月に13会合ぶりに利上げを見送った。これまでに政策金利を13.75%まで引き上げることで、インフレが8.7%まで鈍化したのだ。しかし、私は、市場は過度に懸念し過ぎていると考えている。1980年代の米国の状況と現在は全く異なる。FRBがハト派にすぐに転じることはなくとも、足元までの経済指標を受けて、インフレ率を上回る水準までFF金利を引き上げるという判断に傾くことはないと考えている。そこまでやると、世界的に相当な金融ショックを引き起こすからだ。また、今年の米国の金融市場が受けたダメージはかなり深い。下のチャートは、S&P500と米国の国内債券の騰落率を合計したパフォーマンスである。各年について1月~12月の累積パフォーマンスだったかを見たものだ。2008年の金融危機の際は、株の下落が主導で大きく下落した。今年については株価の下落はリーマンショックのような激しい下落ではないが、債券が暴落しているため、株と債券のトータルではリーマンショック時と匹敵するようなダメージを受けている。

中間選挙が終わると、もう来年からは24年に向けた米国大統領選挙がスタートする。米国市場にこれ以上のダメージを齎すことは、政治的に難しくなるだろう。インフレが鈍化するなら、政策目標の2%まで低下しなくとも、政治的にはOKだ。それより金融市場がクラッシュしては選挙に勝てない。そういうモードにこれからはなるだろう。

3.米国株式市場は決算発表への準備万端だが・・・

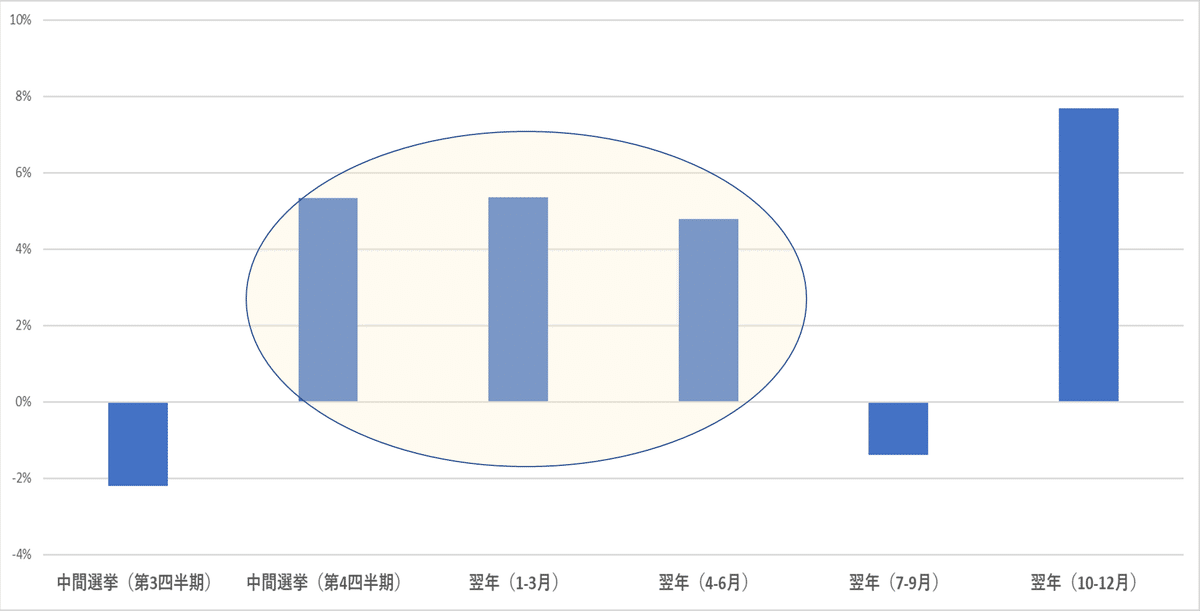

いよいよ米国の第3四半期の決算発表のシーズンが始まる。14日はJPモルガンやシティグループなど、いつも通り金融機関の決算からスタートする。言うまでもなく、今回の決算への市場の関心は極めて高い。REFINITIVEの直近データによれば、S&P500企業の増益率は7月の11.1%の見通しから4.1%まで低下した。第4四半期についても7月の10.6%から5.2%に半減している。足元の米国経済の状況を鑑みれば、ここまで増益率の見通しが下方修正されていれば、実際の決算は予想を上回る可能性は高いだろう。それにしても、米国株は弱気難しい局面が継続している。S&P500は9月に9%以上も下落した。それが10月に入ると2日間で6%も戻したかと思えば、また下落を再開している。9月最終週のAAIIのブル・ベアレシオは、前週に続いて60%超の弱気となった。過去の平均は30.5%であり、弱気が2週連続して6割を超えるのは統計開始以来である。すなわち、9月に株式市場は極端に弱気に傾斜したと思われ、10月の急反発は行き過ぎた弱気相場の巻き戻しが起こっただけだろう。ちなみに、10月の1週目のブル・ベアレシオは54.8%と60%を割ったが、依然として極めて弱気である。ちなみに、米国株は中間選挙アノマリーがある。次のチャートは1990年以降の中間選挙の年の各四半期のパフォーマンスである。第4四半期、すなわと12月末までに5%上昇、翌年の1-3月も、4-6月もそれぞれ5%近い上昇をしている。非常に強力な株価上昇アノマリーがあるということだ。そんなことは市場では誰もが知っているわけだが、それでも弱気というのが現在の市場のムードであるのだ。この弱気なムードを打ち破れるのは、企業決算しかないと思われるが、果たしてどうなることか。最近の米国決算は「〇〇ショック」がよく起こる。今回は、半導体、小売業界にそのような状況が起こりやすく、注意したいところだ。

また、市場が極端に弱気になっている兆候の1つとして、市場で騒がれているクレディスイスの破綻懸念がある。市場が弱気になると、ウニクレディット銀行やドイツ銀行などを含めて、大手金融機関破綻の噂がいつも出てくる。クレディスイスについては、直近のCDSがリーマンショックの水準を超えたほか、株価が急落しているものの、資本は十分に健全であり、実際の破綻の懸念は小さい。こういう噂が飛び交うのは、短期的に市場が底値圏にあるときの特徴かもしれない。

日本株については、英国ショックの影響でPBR1.1倍を割り込む局面もあったものの、10月入りとともに大きく反発している。日銀短観では業況判断は概ね横這いも、企業業績の改善を示唆。22年の想定為替レートは、125.71円だった。ちょっと驚いたのは、9月の外国人投資家の日本株の売り越し額が3兆円を超えたことだ。(下図)岸田政権になってから、1兆円以上の売り越しはこれで4回目だが、なんと1兆円どころか3兆円である。

余談だが、これとは対照的に日本のリートには、海外投資家からの資金流入が継続している。日銀の金融政策変更がテーマになった5月から6月には売り越しとなったものの、総じて資金流入は継続している。(下図)今年の年末から来年にかけて売り越し額が急増する場合、海外投資家が日銀の金融政策変更を見こんだ動きを加速させている証拠となるだろう。

4.クリミア大橋の崩落

ついにこの日がやってきた。クリミア大橋は、もともとウクライナ戦争において、戦局を変える可能性がある重要インフラとして、最も注目されてきた場所である。総長18キロにも及びこの橋を、ロシアが防衛することは容易ではなく、それゆえにロシアは、クリミア大橋が攻撃された場合、戦術核を使用すると恫喝して、言葉によりこの橋を守ってきた経緯がある。そして、この橋が攻撃されるとしたら、米国製のハイマースなどの長距離からのミサイルの可能性が現実的なことから、クリミア大橋に米国製の兵器が使用されたら、米国に報復する主旨の発言もしてきた。そのロシアのロジスティクスに重要なクリミア大橋が崩落し、そのショッキングな映像が世界に流れた。

しかも、米国製の兵器による長距離攻撃ではなく、トラック爆弾という何とも驚くべき攻撃だったようだ。ロシアの最近の混乱のなかで、隙が出来ていたのだろうか。とにかく、ロシアは戦局的にも、精神的にも、これまでで最大のダメージを受けたことだろう。懸念されるのは、戦術核による報復である。しかし、ちょうど中国共産党大会が開催される時期であるため、すぐにロシアが動く可能性は低いと思われる。先般、上海協力機構首脳会談で中露首脳会談が開催されたばかりであり、ロシアが核を使用すれば、それを止められなかった中国も非難されるからだ。ましてや、習近平の晴れ舞台を台無しにすることになる。

個人的には、ロシアは戦術核を使用するくらいなら、原発への攻撃をまずは行うと思われる。いずれにしても、ウクライナ戦争は新たな段階に入った。

5.来週の見通し

来週は米国債の3年、10年、30年の入札が予定されている。9月の入札は不調であったことから、今回の入札は注目されるだろう。12日にはG20財務相、中央銀行総裁会議がある。いつもはスルーできる会合だが、今回は10/14の英国中央銀行による英国債券無制限購入期限の直前であり、何らかの議論がされるだろう。但し、一部で市場で話題になっているドル高を抑制させるために第二のプラザ合意みたいなもは無理だろう。米国にその気がないのだから。この日は、9月のFOMC議事要旨も出る。そして13日は米国の9月CPIである。コアCPIは前年同月比+6.5%の高いインフレ率が見込まれている。米長期金利が4%に近い際どいレベルにあり、上振れた場合には金利上昇、株下落となりやすい。ウクライナ戦争の緊張感、北朝鮮も核実験再開のリスクもある。何とも重苦しい週になりそうだ。日経平均株価は、2万6千円~2万7千円程度を見込んでいるが、悪材料が重なれば、下値を割り込むリスクもあるだろう。ベストケースは、米国債入札がそこそこ堅調、CPIも下振れ、そして14日の英国中央銀行の期限を前に、何らかの市場安定策を事前に発表し、米金利、欧州、英国金利が共に低下し、更には中国共産党大会を控えて、ロシアや北朝鮮も静かになるという展開だ。そうなれば、2万7千円台で底固めとなりそうだが、あまりに都合が良すぎるだろうか。

この記事が気に入ったらサポートをしてみませんか?