来週の相場見通し(9/26~/30)

1.はじめに

今週は、とんでもない週になってしまった。恐れていた事態が次々に発生してしまった。米国の金利上昇、英国のサッチャリズム回帰、日本の為替介入、ロシアの住民投票開始・・・・そして株価の2番底割れ・・・さて、まずはFOMCのポイントから整理しよう。

2.FOMCのポイント

今週のFOMCのポイントは3つある。①ドットチャートの分布、②ターミナルレートが見えたこと、③経済予測が示すものだ。

まずドットチャートについてだが、22年末の着地点について、2つのグループに意見が分かれていることが判明した。年末のFF金利を4.375%と見込むメンバーが9名、4.125%と見込むメンバーが8名である。いずれにしても、年内に125bpの利上げを行うか、100bpの利上げを行うかの違いであり、年末のFF金利のレベルはこの水準から大きくはズレないということだ。

次に2023年末のFF金利については、3つのグループに分かれている。23年はほとんど利上げをせずに据え置くことを予想しているメンバーが6名、4.625%まで小幅の追加利上げを見込むメンバーが6名、更に利上げを継続して4.875%を予想するメンバーが6名だ。24年見通しになると意見はバラバラだ。25年も見通しはバラバラだが大半のメンバーは利下げが行われてる状況を想定している。このドットチャートで面白いのは、やはり23年見通しである。ポイントは23年のどこかでFF金利は天井を打つこと、すなわち利上げは中止となることであり、市場はターミナルレートの水準がざっくりイメージできることになったことだ。そして、メンバーの中に5%を超える利上げを予想する向きはない。この3つのグループが、今後の経済指標を受けて、どのように勢力分布を変化させていくかが注目となる。金曜日段階の市場のFF金利の織り込みは、以下の通りだが、既に市場は来年の5月にFF金利が4.7%まで引き上げられることを織り込んだ。年末は4.4%まで利下げが行われることを織り込んでおり、FRBが主張する23年は利下げをしないというメッセージに対しては依然として楽観的だが、4.4%という水準は年末のレベルとしては十分な織り込みだろう。

ポイントは、FOMC後の数日でマーケットは痛みを伴いながら、強制的に利上げの織り込むを完了したということだ。しかも、ややオーバーシュート的な域まで織り込んだのだ。これから11月までFOMCが開催されない中で、これ以上の織り込みが進むとは思えない。

次にFRBの経済予測であるが、FRBはこれだけの急ピッチな利上げを推し進めても、失業率は23年と24年に4.4%まで上昇するものの、それ以上は悪化しないと楽観的に予測している。そして重要なデータは、実質金利見通しだ。ここでの実質金利は、市場の名目金利から期待インフレ率を差し引いたものではなく、FRBメンバーのFF金利見通しから、同じくFOMCでのインフレ率(PCE)を引いたものである。22年末はFF金利が4.4%(本当は4.375%)でインフレ率が5.4%なので▲1%の実質金利見通し、23年末はFF金利4.6%に対して、PCE見通しは2.8%なので1.8%のプラスの実質金利、24年末は3.9%のFF金利に対して2.3%のインフレ率で1.6%の実質金利を予測している。そして、長期的なレベルとして、FRBはFF金利は2.5%、インフレ率は2.0%で実質金利は0.5%と見ている。すなわち、パウエル議長の記者会見も何度か言及したように、FRBが現在何を目指しているかといえば、名目金利を高くして、実質金利をプラスに維持することで、インフレ率を押し下げていくオペレーションを行っているということだ。

これは逆に言えば、PCEが下がらない場合には、FRBは実質金利をプラス圏に持っていくために、もっとFF金利を引き上げなければいけないということだ。ひとまず、市場はFRBのこの利上げへのロジックを理解しただろう。

3.米国金利と英国金利

FOMCの内容自体は全くのサプライズはなかった。しかし、ドットチャートの分布は市場よりもタカ派的であり、ここ数日で市場はその乖離を埋めた。しかし、今週の債券マーケットは荒れた。それは、FOMC以外の要因が生じたからである。恐れていたことが起こったのだ。

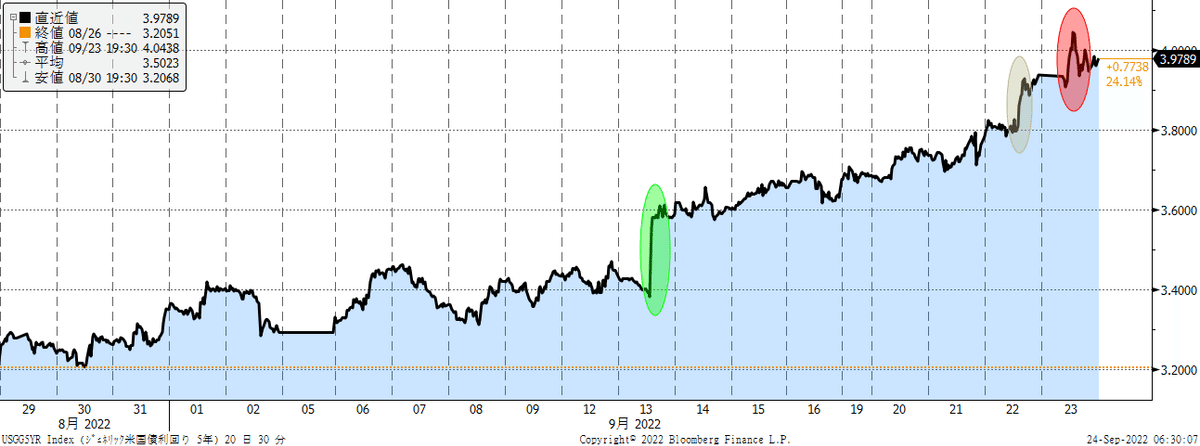

まずは、米金利の状況を確認しておこう。下のチャートは米国2年金利だが、全く違和感のない動きだ。9月中旬のコアCPIの高止まりで水準を変更してから、右肩上がりで上昇している。FRBの23年のFF金利見通しからすれば、一段の上昇余地があるだろう。

次に米国の5年金利である。5年金利は3段階の水準変化がある。まずはコアCPI、そしてFOMC後に水準を切り上げた。そして週末には一時4.05%近辺まで急上昇した。この最後の動きは、FOMCとは関係ない。後ほど取り上げるが、英国債の動きに連動したオーバーシュート部分である。

米10年金利も概ね、5年金利と同じような展開で、週末には3.8%台まで上昇した後、オーバーシュート分を修正して3.6%台後半まで買い戻されて引けている。

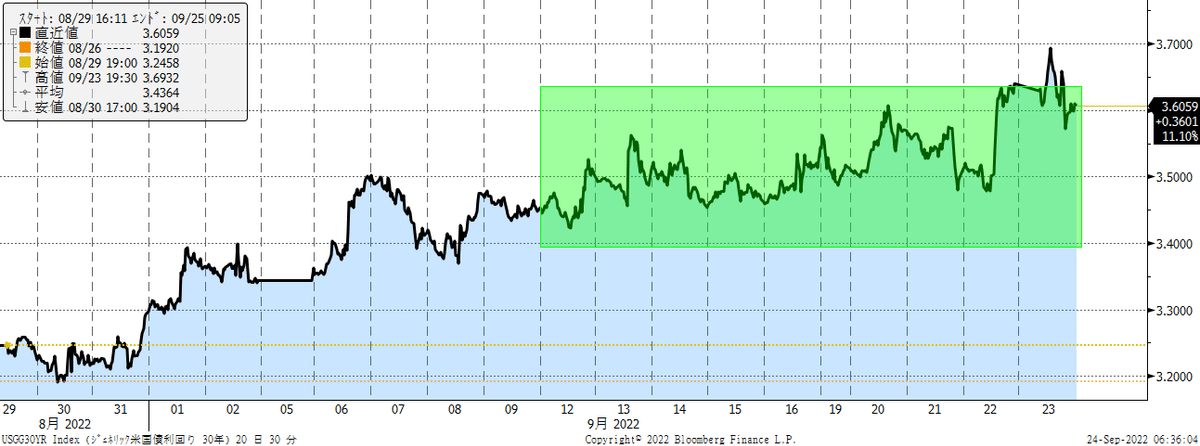

最後に重要な30年金利である。米長期金利が4%を超えていくのか、3.75%近辺で頭打ちとなるかの最大のポイントは、30年金利が3.5%近辺で推移するのか、4%近辺に水準を変えるのかである。金利上昇局面では30年金利が非常に重要な役割を持つ。その30年金利は週末に4%方向へ向けて上放れるリスクが出たが、なんとか持ち堪えている。まだ3.5%を中心とした範囲内である。ここがどうなるか・・注意していこう。いずれにしても、米金利のピークはそう遠くないと思われる。「夜明け前が一番暗い」これが、今の米債市場ではないだろうか。

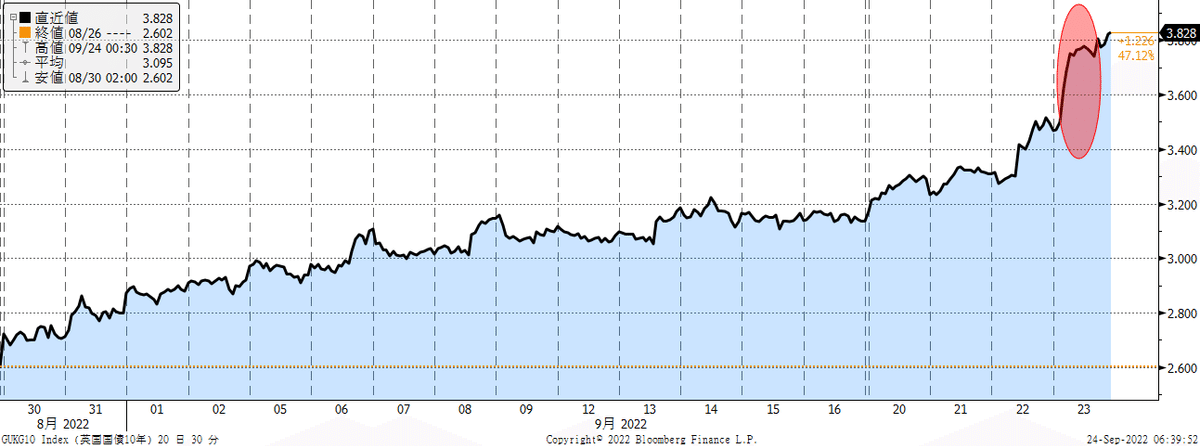

さて、週末の債券市場の急落は、FOMC以外の要因が大きかった。それは英国債の急落の余波である。下のチャートは、英国5年金利である。1日で50bp以上も上昇したのだ。これはある意味で金融ショックである。

英国10年金利も30bp以上も急上昇した。

英国のポンドも急落した。

英国のポンドは長期チャートで見ると、いかに強烈な水準まで下落ているかが分かるだろう。(下図)

英国で何があったのか?トラス新首相が公約でもあった強力な減税政策と、今後の成長戦略を打ち出したのだが、それが市場をびっくりさせたのだ。内容としては、1972年以来の大規模な減税を行うということであり、個人の所得税率を引き下げ、予定していた法人税の引き上げを撤回し、高騰するエネルギー価格への支援として個人に今後半年で10兆円弱を拠出する。高額所得者への最高税率適用も廃止するほか、ロンドン金融市場を活性化させるために、規制改革を進めるとともに、バンカーへの巨額の賞与の制限も廃止するとのことだ。これは、1980年代のレーガン・サッチャーが進めた新自由主義政策の強化版だ。昨今の世の中では、この新自由主義の行き過ぎが、貧富の格差を激しくさせ、そのことで資本主義そのものが限界に達しているという風潮が強く、岸田政権も「新しい資本主義」を掲げているのだが、英国政府は経済成長をなによりも優先するという方向に舵を切ったということだ。しかも、これを10%を超えるインフレ環境で行い、そのインフレ退治は中央銀行が積極的な利上げに加え、保有国債を市場で売却して金融市場をタイトにすることで何とかするという作戦だ。インフレは中央銀行が何としても抑え込み、政府は経済を加速させる。アクセルとブレーキをバランスよく踏むのではなく、同時に全力で踏み込むらしい。この発表を受けて、米国のサマーズ氏は、英国のこの政策を「最悪のマクロ政策」と評し、「英国は沈みゆく新興国なのか」と批判している。いずれにせよ、世界的に不安定な市場環境に、英金利急上昇、ポンド急落という金融ショックが加わり、相場は大パニックとなったのだ。

このトラスショックの影響を、米国債市場、欧州債市場をまともに受けてしまった。私は以前から、英国や欧州の金利上昇で、米金利が上昇してしまうリスクを警戒してきたが、まさに今週末はそんな展開であった。下のチャートはフランス10年金利である。そして、既に織り込まれているとはいえ、25日のイタリア総選挙では、財政拡張路線で反EU色の強い「イタリアの同胞」が勝利し、党首のメローニ氏が新首相となる可能性が高い。イタリア金利の上昇は、フランス金利に波及しやすく、足元のトラスショックが残っているなか、欧州金利が上昇するのは、市場心理を冷やしてしまうだろう。勝利演説でメローニ党首が何を語るか・・・そこが注目となりそうだ。

4.株式市場は二番底割れ?

今週は酷い週となったものだ。ダウは年初来安値を更新した。S&P500は、ザラ場では6月の終値の年初来安値を更新したが、終値はかろうじて3,666の安値を上回って引けた。

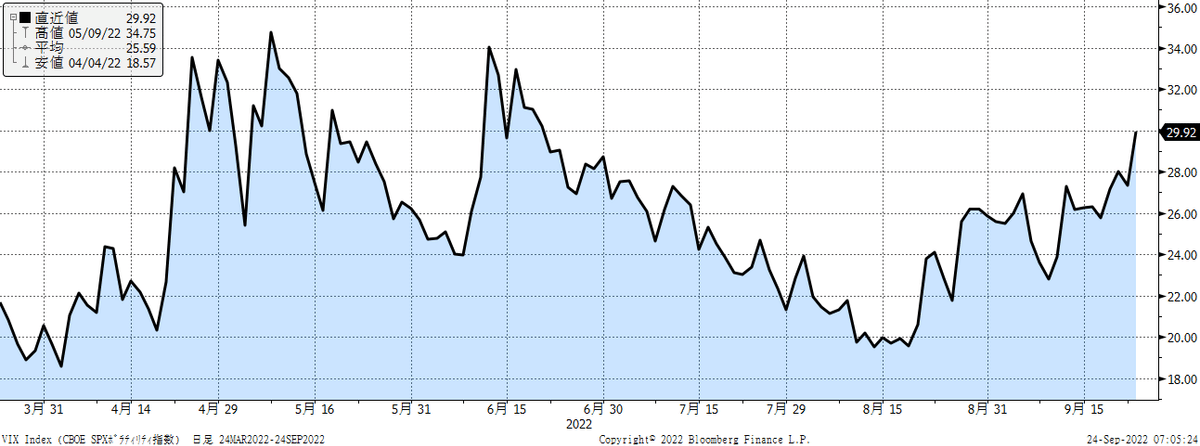

さすがにVIX指数も上昇してきが、まだパニックという状況ではない。

面白いことに、これだけの金利上昇の中でも、ナスダックは、まだ6月の安値である10,646に若干だが距離がある。米国株式市場に影響の大きい実質金利を確認しよう。(下図)

6月に株価が底をつけた時には、3月の▲100bpという水準から、一気に+80bpまで急上昇した。今回は8月初頭の+10bpという水準から、ついに+130bpまで上昇してきた。これが、米国株価下落の主要因である。この辺で実質金利上昇が止まるかどうかが注目だが、私はこの局面は+150bpは超えないのではないかと考えている。その理由は、米国30年金利がまだ4%に向けて動いていないことで、10年金利上昇も一服する可能性があること。週末の金利上昇は、先に取り上げたように英国金利に連動した余計なものであったこと、週末の金利上昇でロスカットが進展した可能性があること。期待インフレ率は既に2.3%台まで低下しているなか、さすがに2%割れまで低下することは見込み難いので、期待インフレ低下による実質金利上昇余地は残り10~20bpが限界と思われることだ。

グロースとバリューの状況も確認しておく。下のチャートは、S&Pグロース指数とS&Pバリュー指数の差である。上にあるほど、グロース優位、下に向かえばバリュー優位ということだ。昨年末にグロースはピークをつけ、そこからグロースからバリューへという流れとなり、そのピークは今年の6月だった。夏場にかけてグロースが盛り返したが、再びバリュー優位になっているのが現在までの流れだ。恐らく、決算発表を通してグロースが再び巻き戻すのではないだろうか?米国経済がスローダウンに向かう中、金利上昇が止まるのであれば、やはり景気動向に左右されにくいのは強固なビジネスモデルを持つグロースだからだ。

さて、株式市場には逆風が吹いていることは間違いない。米国経済への先行き懸念も強い。しかし、米国のクレジット市場は安定していることは安心材料である。(今のところだが)

下のチャートは、最も脆弱なハイイールド市場のスプレッドである。節目の500bpは超えているものの、これだけ悪材料が目立つ中でも、まだ安定していると言っていいだろう。

下のチャートは、投資適格債のスプレッドだが、こちらは節目の150bpも下回っている。クレジット市場には異変が起こっていない。(今のところ・・)

5.ウクライナ戦争

ウクライナ戦争は長期化しているものの、事態は少しづつ変化している。最も大きな変化は、プーチン大統領がこれまでの「特別軍事作戦」を修正し、「戦争状態」と実質的に認めたうえで、部分的動員で予備役を集める決断に踏み切ったことだ。(戦争とは認定していない)これは、最も避けたかったことの一つだろう。国防相によれば、全力投入すれば2500万人の兵士を投入できるが、第一弾として30万人を招集するとのことだ。報道では、これに反対する市民が逮捕されているなど、ロシア国内に一定の混乱が生じている。それは当然だろう。これに先立ち、ロシア政府は18歳から65歳までの男性への国外航空券の販売を禁止し、召集に従わない場合は逮捕される法律を整備している。特別軍事作戦は戦争ではないので、軍法会議がない。しかし、戦争状態になると軍法が適用されるため、ウクライナに投降したり、士気の低い行動を取れば、軍法に則り処刑される可能性もある。それくらい、特別軍事作戦と戦争状態は異なる。(ロシアは刑法を改正して、軍法が特別軍事作戦中でも適用できるようにした)

そして、この週末にドネツク州、ルガンスク州、ヘルソン州でロシア編入の住民投票、サポリージャ軍民政府は独立国としての投票が実施されている。プーチン大統領は、「ロシア領土を守るためには手段を問わない」として、核兵器の使用も口に出している。ドネツク州などがロシアに編入されれば、ここはロシア領であるということになり、ウクライナがこれらの州を取り戻す軍事作戦を行えば、プーチンはそれを「侵略」と見做すということだ。

本当に戦術核が使用されることはあるのだろうか?

私は、その可能性は現段階では極めて低いと考える。少なくとも段階を踏むはずだ。先般、プーチン大統領と中国の習近平主席の中ロ首脳会談がウズベキスタンで行われた。その後にはパトルシェフ安保会議書記が、中国に訪問し安全保障問題を議論している。そんな状況で、戦術核が使用されれば、プーチンは習近平の顔を潰すことになる。それだけは、しないだろう。やるとすれば、まずは生物化学兵器の使用が先だ。生物化学兵器の場合、ロシアはウクライナが使用したと主張することができる。そして、過去のケースではその実証は難しい。しかし、戦術核にはそのような言い訳は不可能だ。だから、まずは生物化学兵器の使用が先だろう。また、ウクライナには原発が複数ある。戦術核を使用しなくても、本気で原発を攻撃すれば、戦術核を使用せずに、同様の致命的なダメージを与えることが可能であり、ロシアが自ら核兵器を使用するのは、国家存亡の危機時に限定されると目される。

いずれにしても、ロシアは兵力不足から予備役投入を準備中だ。訓練等も想定すると数ヶ月は要するらしい。すなわち、ウクライナ戦争は年内に終わらないという事だろうか。

1つだけ、気になるデータがある。下のチャートは、中国のCDSである。足元で急上昇しているのだ。中露首脳会談以降である。市場では、この週末のドネツク州などの住民投票でロシアに編入され、ウクライナ戦争がより激しくなる中で、ロシアがエスカレートし、中国も巻き込まれていく状況を想定しているのかもしれない。ウクライナの隣国のポーランドのCDSが急上昇し始めたら、ちょっと危ない可能性があるので、併せて見ておきたい。

6.来週の市場

来週は月末週でもあり、中間期末でもある。米国では26日に2年債入札、27日に5年債入札、28日に7年債入札が行われる。水準的には、堅調な需要が確認され、金利が低下するのではないだろうか?英国はトラス・ショックを払拭できるか、イタリアの政局動向の市場の反応も不透明だ。単独の為替介入をやった日本政府が、どの程度の本気で介入をやるのかも注目となるだろう。日経平均はPBR1.1倍である26,400円近辺でサポートされれば、またすぐに反発すると思われる。9月という米国株にとって最もよくない月が終わることが、投資家心理にどう影響するか。日経平均は26,200円から27,500円を想定しておく。最後に何やらダブスコ関連で大きな損を出している個人投資家が多いようだ。投資は自分を強く豊かにするためのものだ。投資で身を崩したり、精神をおかしくするとしたら、投資ではなく、投資額に問題がある。投資なんて、何をしたっていい。問題は、金額なのだ。自分が耐えられないような投資は、投資ではなく博打であり、何一つ良いことはない。投資の良いところは、起業とは異なり、何度でも挑戦し、何度でもやり直せること。失敗した人は、株式を購入できなくなるわけではない。自分で自分を追い詰める、その大半の原因は投資額の問題なのだ。やはり、金融教育、投資教育は重要だと感じる今日この頃。

(ウクライナ関連で間違いがあったので、一部修正しました)

この記事が気に入ったらサポートをしてみませんか?