来週の相場見通し(12/19~12/23)

1.はじめに

今週は、年内最後のイベント盛りだくさん週であった。そして、そこでは非常に面白いことが起こった。FRBがタカ派の笛を吹いた。しかし、市場は踊らなかったのだ。「FRBが笛吹けど、市場は踊らず」これが、今回のレポートの中心テーマである。そして、この市場とFRBのギャップがそのまま来年前半の市場のテーマとなるであろう。何が起こったのか、そして何故、そんなことになったのか・・・今回は時系列に今週の市場を振り返って考えていこう。

2.11月米国CPIについて

① CPI鈍化の前に・・・

11月のCPIは総合で前月比+0.1%、年率+7.1%、コアCPIは前月比+0.2%、年率+6.0%となり、いずれも市場予想を下回った。ところで、この結果を見て、皆さんはどう感じるだろうか?インフレ鈍化を読み取り、喜ぶのは恐らく、市場に関与している人たちだけだろう。普通の米国民にとっては、市場が喜んでいることが意味不明だと思う。前月比では今でも僅かにインフレ率は加速しているのだ。市場関係者は、エコノミストの予想に対して下振れた、上振れたで騒いでいるが、それが一体何なのか?更に年率+7.1%という状況にしても、確かにピークの水準からは低下している。しかし、一般国民にとっては依然として異常に高い。こんなCPI鈍化のニュースよりも、ガソリンスタンドで給油するガソリン価格が下がることのほうが、よほど拍手喝采なのだ。我々、市場参加者にとっては超重要なこのCPIのイベントも、普通の米国民にとっては何の意味もないのである。我々は、たまにそういう世間の常識を思い出すことが大切だと思う。市場に長く身を置けば置くほど、この世界が全てではないことを、自戒的に意識する必要がある。

② CPI鈍化の意味

さて、今回のCPIは鈍化したわけだが、これは既定路線である。そうなってくれなければ、困ったのである。どういうことか?大事なのは前回のCPIにおける市場の解釈だ。前回のCPIは、「逆CPIショック」と呼ばれるほどの大きなイベントになった。前回のCPIショック前と、今回のCPI直前の市場を比較したのが、次の図である。

かなり大きな変動が起こっていることが分かるだろう。「逆CPIショック」とは、単にCPIが単月で低下したという意味合いではなく、「今後も順調に低下していくはずだ」というストーリーの開始に本質がある。だから、金利が1ヶ月間の間に大きく低下し、リスク資産が上昇していたのだ。つまり、今回の11月CPIが鈍化したからと言って、そこから一段と株価が上昇したり、金利が低下するのは本当はおかしいのである。何故なら、過去1ヶ月間の動きというのは、それを先取りしてきたからだ。(もちろん実際の市場は、株価上昇、金利低下となるが・・)むしろ、今回のCPIが鈍化どころか、再加速するような結果となっていたら、市場はパニックであっただろう。逆CPIショックのストーリーが間違いであったことになるからだ。それは、過去1ヶ月間の市場のこのストーリーに基づく動向を否定することになる。だから、今回のCPIは「逆CPIショック後のストーリーが強化された」ことがポイントなのである。

このFOMC前の、市場のストーリーを抑えておかないと、FOMC後の市場とFRBの認識の乖離が分からなくなる。

③ CPI単純化の危うさ

このところ、パウエルFRB議長は、インフレを①財のインフレ、②住居費、③コアサービスに分けて分析している。これは確かに分かりやすいアプローチだ。しかし、これはエコノミストがやるべきことであり、FRBがあまり強調することは危険だと思っている。それは、後ほど述べたい。さて、このアプローチでインフレを切り分けると、「財のインフレ」は明確に低下している。特に中古住宅価格の下落は大きい。下のチャートはマンハイム中古車価格の前年比であるが、11月の▲14.2%は市場でもその落ち込みの激しさが注目された。

住居費は引き続き伸びが加速しているものの、遅行指標であることからタイムラグを伴い鈍化することは明白で、市場もFRB議長も最近ではあまり問題視しなくなっている。下のチャートは、お馴染みのZillowの11月の家賃価格指数であるが、依然として極めて高いものの、ピークアウトしてからの下落基調も強く、この傾向が継続するなら住居費は問題にならない。

問題はコアサービスであるが、11CPI月データでは鈍化が見られており、インフレの水準は依然として高いものの、ピークアウトへの自信を深める結果となった。しかし、サービス業の賃金インフレが収まらない中では、引き続きコアサービスの動向がポイントになることは間違いない。このように、インフレを切り分けることで、話は単純化して分かりやすくなる。しかし、これをFRBが重視することは危険だ。既にその兆候は見られるのだが、FOMC後のパウエル議長の会見などでも、とにかく労働市場の賃金インフレに焦点が当たり過ぎているのだ。市場がそこに注目するのは間違いではない。しかし、中央銀行が特定の分野ばかり強調してしまうと、金融政策の自由度を失うことになりかねないし、市場のボラティリティを高めてしまう。つまり、我々は来年の雇用統計や求人率、名目総賃金の状況に一喜一憂せざるを得なくなるだろう。そういう環境をFRBが作ってしまっている。

3.FOMCについて

① メンツを潰されたFRB

今年最後のFOMCでは市場の予想通り50bpの利上げが実施された。これで今年は合計で425bpの利上げが実施された記録的な1年となった。注目されたドットチャートでは、23年末のFFレートが9月時点の4.625%から5.125%に引き上げられた。19人中7人が23年に5.25%超を予想している。また、このドットチャートでも、パウエル議長の記者会見でも23年中の利下げは否定されるなど、相当にタカ派的なFOMCであった。問題は、このFOMC直後の市場の値動きにある。FOMC結果発表当日のFF先物の織り込みが、下のグラフである。ターミナルレートは4.9%にも届いていない。そしてFRBがあれほど否定したのに、来年末は4.3%台までの利下げが織り込まれている。つまり、FF先物市場のプレイヤーは、FOMCを無視したのである。

債券市場のプレイヤーは、どうだろうか?政策金利を反映しやすい2年金利は発表直後は大きく上昇したが、結局は4.2%台前半に低下してしまった。現在の市場でのドル調達コストは5%を超える。FRBが示すように、ターミナルレトを5.125%に引き上げて、それを23年末まで維持するなら、調達コストは一段と上昇する可能性が高い。ドットチャートでは24年末でもFFレートは4.1%が見込まれている。調達コストはそれを上回ることになる。現在の2年金利の4.2%という水準では、得られるクーポンよりも支払いコストが大きくなる。FRBの描くストーリーを信じるなら、この2年金利のレベルは大きく上昇しないと割が合わない。それでも2年金利が上昇しなかったということは、債券市場のプレイヤーもFOMCを無視したということである。(今回のFOMCを無視しているが、FRBを無視しているわけではない。今の所・・・)

こうした市場の変動が、FOMC終了後から数日経過して、新たに公表された経済指標を反映して起こったなら問題はないのだが、FOMC直後の動きであることが深刻なのだ。もちろん、FRBも常々、説明しているように、ドットチャートはあくまでリセッション等のリスクシナリオを含めた期待値を示しているのではなく、「標準的なシナリオ」での政策金利見通しに過ぎない。ドットチャートを過度に重視するべきではない。しかし、それにしても、あまりにドットチャートと市場の乖離が大き過ぎるのである。23年末のドットチャートは5.125%だとして、この日の市場の織り込みは4.3%台であり80bp以上の乖離があるのだ。これは、単にドットチャートの「標準シナリオ」の問題とは言えないものがある。

他の市場はどうだろうか?株式市場は疑心暗鬼、為替市場はFRBを尊重したと言えるだろう。株式市場は、FOMC発表直後は急落した。FRBが示すように5%を超える利上げを長期間維持されてしまえば、景気後退は不可避であり、弱気になるのは当然だ。しかし、債券市場がFOMCを無視する展開を眺めながら、徐々に買い戻されていく。前日比プラスとはならなかったが、堅調さを維持した。要するにどう反応していいか分からない展開であったということだ。為替市場はFRBに素直に従った。発表後はドル高で反応した。金利が低下している中でも、ドル高が継続したことは、為替市場は債券市場を無視してFRBを尊重したと言えるだろう。

② FRBと金利市場の乖離の要因

なぜ、FRBと市場でこれほどの乖離が起こっているのだろうか?その要因は、①逆イールドショック後のインフレピークアウトストーリー、②景気後退リスク、③過去の経験であると思われる。まずCPIの項で示したように、このFOMCの直前に発表されたCPIでは、逆イールドショック後のインフレピークアウトストーリーが強化されていた。それなのに、翌日のFOMCでインフレが鈍化せずにターミナルレートが想像以上に引き上げられたことに市場は違和感を抱いたのだ。市場では、前日のCPIデータが考慮されていないのでは?との声もあった。今のところ市場のインフレピークアウトストーリーは崩れていない。FRBのポイントは、「ピークアウトしても2%の物価目標とのかい離は大きく、そこへ到達するには、まだまだ長い戦いが必要」とのことであり、ピークアウトそのものは否定しているわけではないのだが、市場はピークアウトしているなら、更に5%超まで利上げをする必要はないと考えており、そこに乖離があるのだろう。

次に景気後退リスクである。市場は景気後退リスクは大きいと考えている。ポイントは、FRBが更なる利上げを継続しなくても、これまでの累積利上げだけで、来年前半にはもう景気後退に陥ると考えているプレイヤーがかなり多いのである。そういうプレイヤーにとっては、イールドカーブで生じている逆イールドの常態化はその証左と見ているだろう。(私はそう思わない)また、IMS製造業指数の50割れや、IT企業の大規模なリストラ、先般発表された11月小売売上高の低迷などは、景気後退への自信を深めるものとなっているはずだ。また、冷静に現在の4%を超えるFF金利への不安は強い。4%超という金利は、そういうレベルなのだ。米国の名目潜在成長率は3.8%であり、それを超える金利は確実に実体経済にダメージを与えている。また実質金利も1%を超えており、自然利子率の0.5%を上回っている。やはり経済にはじりじり効いているはずだ。

しかし、FRBは景気後退を想定していない。FRBの経済見通しでは、23年末のGDPは0.5%、24年末1.6%、失業率は23年末、24年末ともに4.6%まで悪化する見通しだが、これは景気減速ではあっても、景気後退ではない。ここにも乖離があるということだ。

最後に過去の経験である。市場には「失業率が下がるときはエスカレーター、上がるときはエレベーター」という言葉がある。経験則だ。FRBは失業率は4.6%までの悪化で済むと予想しているが、いったん失業率が悪化し始めたら、もっと激しく上昇する可能性がある。FRBのダブルマンデートは「物価の安定」と「雇用の最大化」である。雇用が大きく悪化したら、FRBは到底それに対処する必要があり、金融引き締めはできないという見方である。また、24年には米国大統領選挙があり、来年はその前年で実質的に大統領選の開始の1年である。FRBが利上げで米国経済を景気後退に導くことに対して、政治サイドからの圧力が強まり、利上げは難しくなるという経験則だ。また、それ以外にもFRBが利上げを停止した後は、長期金利は大きく低下してきたというこれまでの経験則などである。いくつかの経験則はディスインフレ時代のものであり、現在のようなインフレ環境で適用できるか疑問であるものの、市場は過去を重視するため、こうした経験則からFRBはハト派に転じると見ているのだ。

③ これから想定されること

中央銀行にとって「信用」は極めて重要だ。バーナンキ元FRB議長は2015年に面白い発言をした。「中央銀行の行う金融政策は98%がトークで、アクションは残り2%に過ぎない」というものだ。例えば、中央銀行が金融市場を引き締めたいとする。その時に中央銀行が、トークで市場にタカ派的なメッセージを発信する。その言葉を信じて、金融市場が警戒して反応する。そのことで金融市場が引き締まり、実際に中央銀行は引き締めという政策アクションを取らなくても、よくなるのだ。逆に市場がそのメッセージを無視するようになれば、中央銀行はその都度、実際に金融を引き締めたり、緩和したりのアクションが必要になる。それは、金融政策としては極めてコストが高くつくのだ。このように市場と中央銀行の「信用」により、近代の金融政策の有効性は保たれてきた。下のチャートは21年から22年3月に利上げが開始されまでの2年金利とFF金利の動きだ。パウエルFRB議長は、FRBはインフレ抑制に遅れたのでは?との質問に対して、FF金利を実際に上げたのは22年3月からだが、既に21年の9月から市場にはメッセージを発信することで、金融市場を引き締めてきたと回答している。トークで市場をコントロールしてきたわけだ。

現在は、これと逆のことが起こり始めている。そう捉えると、FRBは相当に焦っている可能性がある。下の図はシカゴ連銀の金融コンディション指数であるが、9月からだた下がりで、金融市場は緩んでいる。この状況に対して、FRBメンバーからはこの間、ずっとタカ派的な発言が色々出ていた。それでも市場は緩んできた。

だからこそ、FRBはFOMCという公式な場所で、かなりタカ派的なメッセージを発信したのだろう。市場を引き締めるために。しかし、それも効かなかった。それどころか、今では「市場とFRBの戦いのゴングが鳴った」等の、FRBの言葉が市場に響かないことが大きなトピックになってきてしまった。相当にまずい状況である。

この悪い状況を修正するためには、2つの方法がある。1つは早期にFRBが方向修正して、市場と足並みを揃えることだ。次のFOMCでインフレピークアウト論や景気後退論に傾斜して、利上げペースを25bpに低下させて修正する方法だ。これは、FRBにとってはプライドとの戦いになるかもしれないし、仮にそのようにハト派に転換した後で、再度インフレが加速してしまう状況になると、いわゆる「1970年代の失敗を繰り返した」として、かなり批判されることになるだろう。

もう一つの方法は、市場を強制的に従わせるやり方だ。今回のECBのラガルド総裁は、ある意味でそういう手法を取ったように思える。後ほど記載するが、今回のECBのアクションは市場を困惑させるほどに、タカ派だった。それも意味不明なほどに。この意味不明さが、市場を不安にさせて、強制的にECBに従わざるを得ない状況を作り出している。ECB理事会終了後に、ドイツの金利は急上昇している。下の図はドイツ5年金利だ。

ECBが正しいかどうかはともかくとして、ECBのメッセージは、市場に届いている。FRBがこの手法を取る場合、FRBメンバーたちがこれまでと同じようにタカ派的なコメントを出しても、あまり効果がないだろう。その手法に市場はもう慣れてしまった。実際に今回のFOMC後に、早くもSF連銀のデーリー総裁が「市場がインフレに楽観的なのは理解できない」とか、ウイリアムズNY連銀総裁や、メスター総裁(クリーブランド連銀)などから、ドットチャート以上の利上げの必要性が言及されるなど、タカ派発言が出ている。しかし、2年金利は金曜日には更に低下している。まるで効果がない。

FRBはトークで市場を動かすとしたら、市場が織り込んでいないような新たなサプライズを用意する必要があるだろう。例えば、バランスシート縮小ペースである。これを速める必要がある等の話を、FRBメンバーが言い出すと、市場は不安になる。但し、これは需給を不安にさせて流動性を低下させるので危険なやり方だ。より正攻法的には、ロンガーランの引き上げについての議論もあるだろう。今回のFOMCでは2.5%で変更はなかったが、メンバーの中には、もう少し高いロンガーランを見込む向きが増えていた。ロンガーランが引き上げられるとなれば、利下げ余地を縮小することになるため、金融市場をタイトにさせるだろう。いずれにしても、ショック療法的にしか市場のムードを変えることは難しくなっていると思われる。思い起こせば、今年のマーケットの波乱は、年初のFOMC議事要旨におけるバランスシート縮小議論からであった。そこから金利が上昇を始め、波乱の1年となった。来年もデジャブーになるかもしれない。

4.ECB理事会について

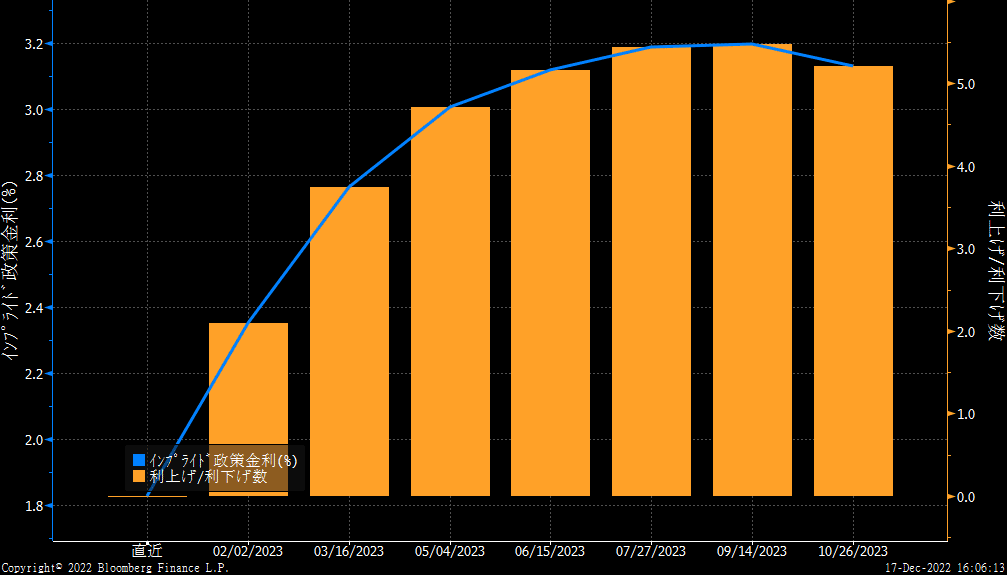

ECB理事会は、主要な3つの政策金利を50bp引き上げるという予想通りの結果となった。問題は、そこから先だ。まずスタッフ見通しが市場を驚かせた。インフレの予想について、総合HICPで24年で+3.4%という数字が出された。エコノミストは24年を+2.2%程度と見込んでいることを鑑みると、かなり高く見積もられている。ちなみにECBは9月の段階では24年見通しを+2.3%と想定していたことから、急に引き上げてきたということだ。コアHICPについても、23年が+4.2%、24年+2.8%、25年でも+2.4%となっている。これが意味するところは、ECBが利上げをしていく中、向こう3年間経過しても、まだ政策目標の2%に到達できないということである。その上で、ラガルド総裁の記者会見では、敢えてECBはFRBと違うということを強調しながら、市場が想定しているよりも積極的な利上げを行うことをアピールした。市場からすると、「一体何が起こってる?」と意味不明なほどタカ派的なECB理事会であったことから、発表後に欧州金利は急上昇した。ターミナルレートの織り込みも急激に上方シフトした。ECB理事会前の市場の織り込みは、来年の9月に2.8%台までの利上げを想定していた。

しかし、ECB理事会後に水準が大きく変化した。現在は来年の9月の3.2%までの利上げを織り込んでいる。この織り込みは、更に上昇する可能性もあるだろう。

このように、ECB理事会とFOMC後の市場の動きは、全く異なるものになった。「FRBが笛吹けど、市場は踊らず」であったが、ECBの笛の音色に市場は踊ったのだ。しかし、ECBの笛の音は、気持ちいいものではなく、相当に不快な音であることは指摘しておきたい。一貫性が無さすぎるからだ。この辺については、また別の機会で取り上げたい。

さて、欧州金利はちょっと居所が不透明になってきた。ECBがどこまで利上げをするのか、まだターミナルレートそのものが見えない。更に今回のECB理事会では、来年の3月から資産購入プログラム(APP)で満期を迎える証券の再投資を3月から6月までは平均で150億ユーロ減額することが決まった。いよいよECBも量的引き締めに入るということだ。この影響は注意しておきたい。QT開始がなくても、ドイツ政府が公表した来年の国債発行計画は、市場の話題になっている。来年の発行額は約5390億ユーロで、今年の4490億ユーロから大幅に増加する。エネルギー危機の打撃を受ける家計や企業向けに手厚い支援を行うためだ。この状況でQTが開始される。ドイツ国債の需給にとっては、かなりプレッシャーになる。しかもドイツ金利も大幅な逆イールドになっている。特に欧州債は、日本人投資家への依存が高いため、逆ザヤを嫌う日本の投資家が買い手控えることが予想されるなか、ドイツ金利の突発的な上昇リスクは拭いきれない。(来年のリスク要因)

5.日本について

日本については、ポイントだけ短く取り上げておく。海外投資家の日本株フローが下の図である。岸田政権が誕生してからの累計では、なんと約3.8兆円の売り越しという状況だ。

岸田政権は、まだ継続するので気が早いのだが、過去の歴代政権時の海外投資家のネットのフローを示したのが、下の図である。小泉政権が圧倒的に資金が流入して任期の間に約30兆円の買い越しとなった。面白いのは、赤字の民主党政権時代である。政治的には「悪夢の民主党政権下」と言われるが、それなりに海外から資金が入っている。岸田政権は、今の所ではあるが、ワースト記録となっている。

日銀総裁人事や政策変更への議論が増えている。下の図は海外投資家のリートへの資金フローの推移であるが、面白いことに日銀金融政策決定会合前には、このところ売り越しになっている。日本の金利が上昇すると、リートは売られるとの思惑である。来年になると、この傾向は強まる可能性があるだろう。

ところで、最近地方債のスプレッドが拡大していることが話題になっている。下の図は、東京都債の金利であるが、赤いラインは今年の4月時点のもので、緑色が直近だ。10年の所を見てほしい。4月の頃は日本国債と同じ0.25%近辺であった。しかし、最近では0.5%を超える水準に切り上がっている。YCCで10年が日銀によって抑え込まれてるなか、YCCの対象外である地方債が政策変更を既に織り込む形で、国債とのスプレッドが拡大しているのだ。

この東京都債の水準が0.5近辺で推移していることから、市場の一部では日銀がYCCを撤廃しても、10年金利は0.5%程度で安定するのでは?との見方もあるのだが、それは間違いだ。東京都債の水準は、あるべき日本国債の水準を示唆しているのではなく、YCCの修正で10年金利が0.5%まで上昇が許容されることを織り込んでいるに過ぎないのだ。本当に日銀がYCCを撤廃したら、どこまで金利が上昇するかは全く分からない。理論的には2%の物価目標に実質潜在成長率を加えて3%程度か。ここに日本の財務状況やカネ余りの需給がプラスマイナスされて、どこかで落ち着くことになろう。しかし、政府債務の利払い急増、地銀の債務超過など、日本経済への打撃は計り知れないものとなる。ゆえに、いきなり撤廃というのは全く想定していない。

さて、来週はもうクリスマス、年末モードだ。流動性が極端に低下する。市場の地合いは相当悪化しているが、どうなるかは全く分からない。なるようにしかならないし、ここからの相場がどうであれ、年明けの市場はまるで新たなものになるだろう。変にリスクを取るより、この2022年という極めて示唆に富む、全ての投資家にとって大いに試練でもあり、勉強にもなった1年を静かに振り返り、来年のための準備をする時間としたほうがいいだろう。

この記事が気に入ったらサポートをしてみませんか?