来週の相場見通し(11/1~11/5)

マーケットでは、米国株の好決算を受けて、ダウやS&P500、ナスダックが史上最多高値を更新する堅調地合いだ。28日までのデータではS&P500の企業の内244社が決算を発表したが、82%が事前予想を上回る増益となり、14.8%が予想を下回っている。現在のところ、全体では第3四半期は38.6%の増益率が見込まれ、第4四半期の見通しも23.1%まで引き上がってきている。米国企業の決算が予想を上回るのはいつものことだが、実際にそうした業績を上げ続ける米国企業の稼ぐ力には驚かされる。決算前はサプライチェーン問題による原材料費の上昇、コスト高による利益圧迫が警戒されていたが、米国企業はコスト削減や価格転嫁に成功している企業が目立つ。

例えば、飲食ではチポトレが4%の値上げ、ネスレは2%超、おもちゃのハスブロ、日用品のユニリーバ、貨物輸送のユナイテッド・パーセルなど幅広く値上げが実施されたが、消費者に受け入れられ好決算に繋がっている。米国の個人は手厚いコロナ対策で、なお相当の過剰貯蓄があると思われ、クリスマス商戦も期待される。問題は、サプライチェーン問題であるが、これは後で取り上げたい。

さて、10/25のマーケットでは、アップルのiOSのプライバシー変更の影響を受け、SNAP株が25%の急落となる「スナップショック」が発生し、フェイスブックやTwitterの株価も急落したものの、米国株全体への影響は限定的のようだ。それだけ足元の相場の地合いは強いのだろう。こうした中、テスラの時価総額が1兆ドルを越えた。自動車業界で世界2位のトヨタの3倍以上であり、GMの10倍に達する。好調な業績により、昨年は1000倍を超えていたPERは今夏には600倍まで低下し、現在は300倍台まで下がっている。予想PERでは170倍程度と、バリュエーションも改善している。下のチャートはテスラの時価総額であるが、まさに驚異的である。

テスラの時価総額がフェイスブックを抜き去り、そのフェイスブックは社名を「メタ」に変更するという。そうなると、大手プラットフォーマーの総称であるGAFAやFANNGというこれまでの呼び名はどう変わるのだろうか?GATA(ガータ?)TANNG(タング?)などに変わるのだろうか?

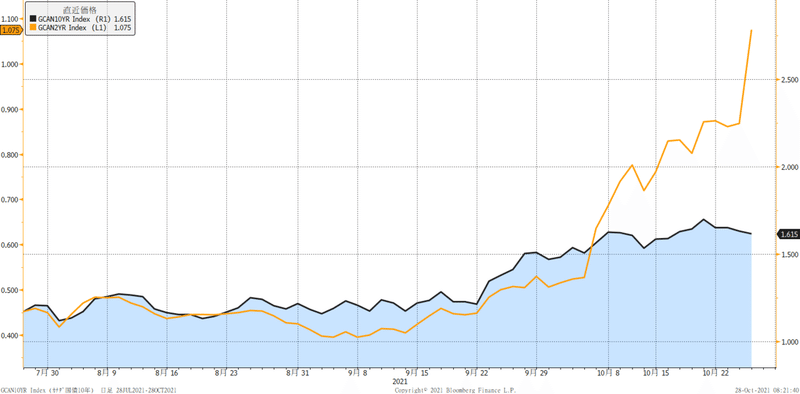

さて、足元で好調な決算を背景に株式市場は堅調であるが、市場の注目は実は株式市場ではない。債券市場である。先週は、色々と興味深い金利の動きが多発している。まずはカナダ中央銀行の量的金融緩和政策の終了と来年の利上げ見通しへの転換である。市場はある程度予想していたが、市場よりもかなりタカ派的なメッセージを出してきた。下のチャートは、黄色がカナダの2年金利、青がカナダの10年金利である。注目したいポイントの一つは、来年4月への利上げ方針により、短期金利は急上昇したが、長期金利は低下したということだ。これは、来年の米国金利の動きの参考になるであろう。

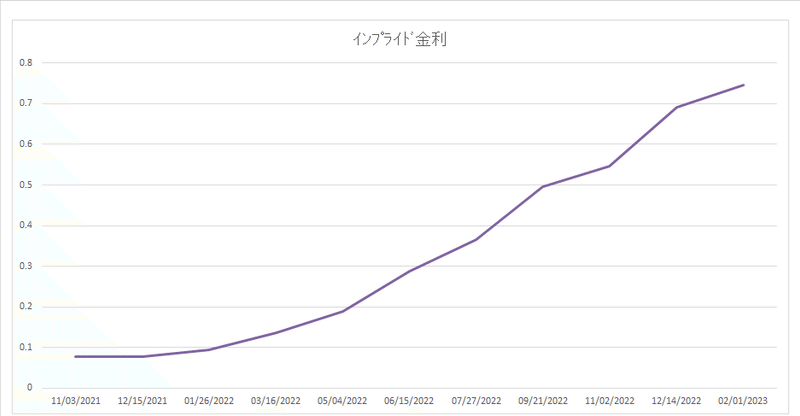

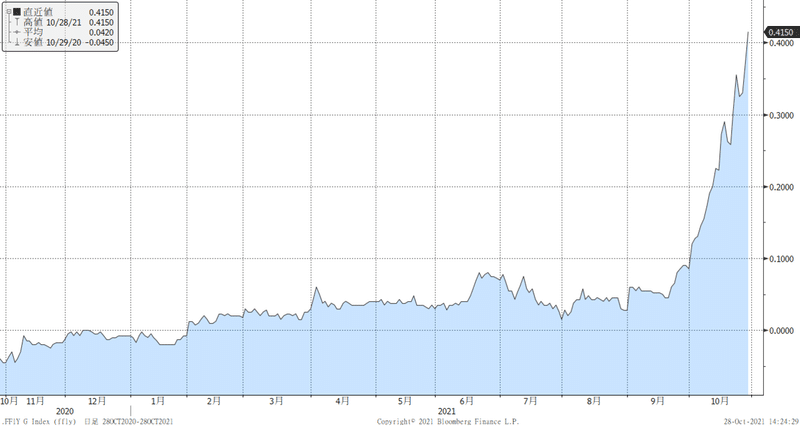

そして、もう一つの重要なポイントは、これだけタカ派のカナダ中銀でさえ、テーパリングの終了から利上げまでは、半年程度の期間を準備しているということだ。テーパリングの完了後に、すぐに利上げには移行できないということだ。現在、市場では来年の米国のFRBの利上げを6月にまで1回、12月末までに2回以上を勝手に織り込んでいる。下図は利上げの織り込みのカーブと、その下が1年先のFF金利である。

しかし、来週のFOMCでテーパリングの12月からの開始が決定されたとして、その完了までには半年程度の時間がかかる。順調に進んでも、来年の半ばが最短だ。22年末までに利上げを2回も行うとしたら、テーパリングの完了後にすぐに1回目の利上げを決定し、その後数カ月の様子を見て、また利上げをするということになる。超タカ派のカナダ中央銀行でさえ、そんな動きはしていない。「インフレは一過性」と言い続け、なおかつ、「テーパリングと利上げではハードルが全然異なる」と主張しているFRBが、このような利上げを行うとは到底思えない。もし、そうせざるを得ない状況に追い込まれていたとすると、インフレが収拾できないような事態になっている可能性があり、債券よりも株式市場やハイイールド市場のほうが心配である。すなわち、市場の来年の利上げの織り込みは、行き過ぎである。

2つ目の興味深い金利の動きは英国金利である。下の図が英国10年金利のチャートである。突然、急低下したのだ。

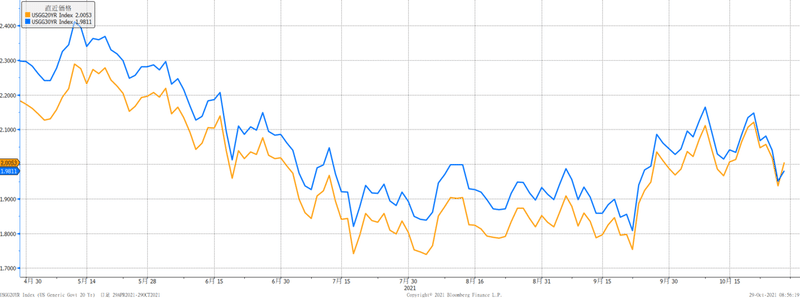

これは、英国政府が財政赤字の見通しと目標を示したのだが、市場の予想よりも財政状態が改善していたからだ。そのことで、英国政府は今後予定されていた33回の入札の内、19回をキャンセルしたのだ!これは、かなり驚きの事態である。33回の入札で国債が増発される予定が、2,3回減るなら驚かないが、19回もキャンセルされ、14回しか入札が行われないのだ。国債の供給が急減するということは、需給がタイトになり、英国債のリスクプレミアムを縮小させ、金利は低下することになる。特に発行が減らされる長期債、超長期債の金利が急低下したのだ。これが、米国金利にも波及し、米国の30年金利も1日に10bp以上の低下となった。また、30年金利の急低下で、なんと20年金利よりも30年金利が低くなるという珍現象も発生した。(下図)黄色の20年金利より、青の30年金利が低下していることが見てとれるだろう。

ちなみに、来週はFOMCが注目されているが、それ以外にも米国で四半期定例入札の発行スケジュールが公表される。米国でも財政赤字の縮小が起こっており、今回の入札スケジュールで国債の発行減がアナウンスされる可能性は相応に高い。そうなると、先週英国金利で発生したような金利低下の第二弾が米金利主導で発生するかもしれない。

先週は、ECB理事会も開催された。ラガルド総裁は、今回の理事会のテーマは「インフレ、インフレ、インフレだった」と発言した。その先行きのインフレについては、市場でも意見が分かれている。著名な投資家のキャシー・ウッド氏は、インフレは一過性どころから、3つのディスインフレ要因は、サプライチェーンによるインフレ圧力よりも遥かに強力であり、むしろディスインフレになると見込んでいる。ちなみに3つの要因とは、①AIなどの現在急激に進行中のテクノロジー、②イノベーションによる創造的破壊(現在も進行中)、③循環要因による供給過剰である。私もインフレ圧力は一過性との考えだ。多少長引いても、これは時間が解決する問題で、解決が難しい構造問題ではないと思う。G20でもサプライチェーンとエネルギー高は主要議題になることは明白だ。世界が問題を認識し、対応を開始するとき、その問題はもうピークアウトしていると思う。実際に天然ガス価格や石炭価格などは既に上昇が止まり、急速に下落している。原油も恐らく遅れて同じように下落するだろう。半導体のリードタイムも過去9ヵ月で最も鈍い拡張に留まるなど、サプライチェーンやエネルギー価格の一部には、改善の状況が見られ始めているのだ。

中国の電力不足については、天然ガス、石炭ともに冬場の需要への対応は実行済と報じられている。但し、電力価格の上昇により中国国内でのインフレ圧力は加速する懸念は残る。欧州では、ドイツ経済省がロシアのノルドストリーム2について安全保障の懸念はないと表明しており、早期に承認に向かうと思われる。状況はとりあえず改善している。

米中関係については、米国は11月にオンラインで米中首脳会談を実施することを提案している。こうした中、イエレン財務長官と劉鶴副首相の会談が実施され、中国からはトランプ関税の撤廃が要請されている。米中会談が実現する場合には、トランプ関税が修正される可能性が高い。関税率引き下げは、輸入物価を低下させ、インフレ圧力を和らげることから、株式市場、債券市場ともに好感しやすい。また、ここ最近はジョンソン英国首相と習近平主席、マクロン大統領と習近平主席がオンラインで会談し、なにやら欧州の一部の国は中国との関係改善、ビジネス強化に動いている。このへんのリアリズムは見誤ってはいけない点だ。

さて、バイデン政権の最新の支持率は42%と歴代で2番目に低い状況で低迷している。バイデン政権は、目玉政策の3.5兆ドルのインフラ投資法案の規模を1.75ドルまで縮小し、理念よりも法案成立を優先させる方向にシフトしている。この点も米国債のリスクプレミアムを縮小させることから、米金利の低下要因となる見込みだ。

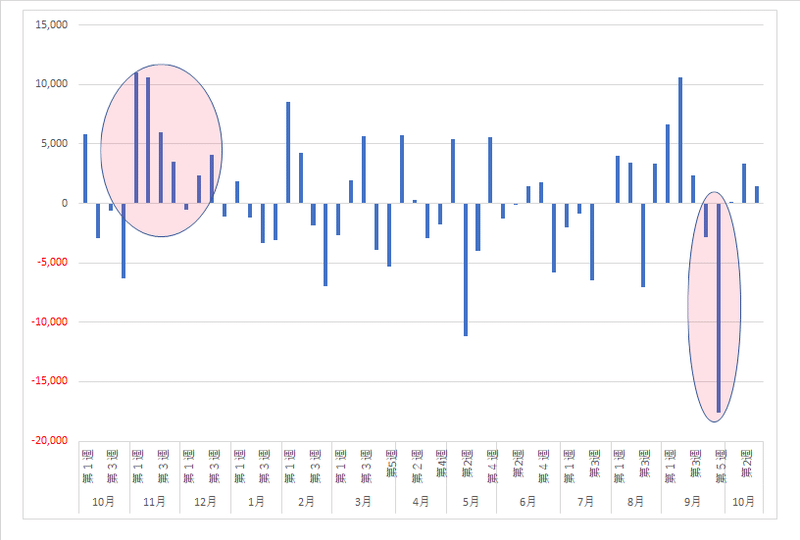

日本では衆院選が最大の注目。静岡の参院補欠選挙で自民党候補が負けたことから、衆院選での自民党の思わぬ苦戦が警戒されているが、立憲民主党の野党共闘は中途半端であり、政権交代となる可能性は極めて低いと思われる。来週については、衆院選挙を通過するため、与党が大きく議席数を減らさなければ、不透明要因の剥落から、日本株はポジティブな状況となると見込まれる。但し、このところ日本株はファナックやエムスリーなどの値がさ株の決算嫌気が目立つ展開だ。こうした中、4日のトヨタの決算発表などは、サプライチェーンの深刻度を判断するために注目されると思われ、衆院選後にすぐに爆上げとはいかないだろう。下の図は、海外投資家の日本株フローだが、まだ低調な動きだ。来週のレンジとしては、28,350円から29,650円を想定している。

この記事が気に入ったらサポートをしてみませんか?