来週の相場見通し(8/30~9/3)

デルタ株の猛威は依然として、世界を悩ませている。毎月公表されるブルムバーグのコロナ耐性ランキングが出たので、まずはそれを確認しておこう。

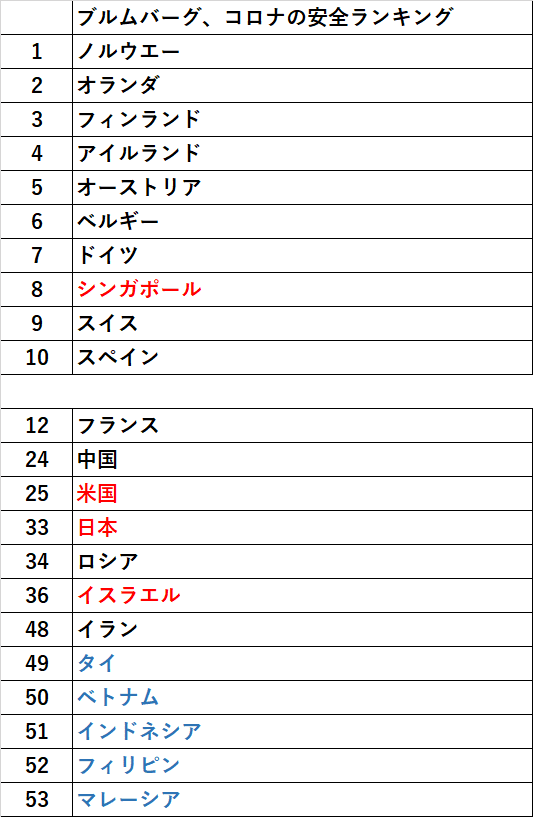

今回は、実に分かりやすい結果となった。トップ10の国々は、なぜか欧州勢がずらりと並ぶ。トップ10のうち9カ国を占める。アジアからは、シンガポールだけが優等生として8位にランクインいているだけだ。そして、ワースト5は全て東南アジアの国々が独占し、最下位はマレーシアとなった。マレーシアでは過去最多の2万4千人の新規感染者が出ている。そして、ショックなのはイスラエルだ。世界で最もワクチンの接種を早くから進め、人口の7割が既に接種を終えている。それでも、この状況であり、ワクチンの効果が時間とともに低下していくこと、変異株に対する有効性が高くないことを示している。ただし、ワクチンが進んでいる国では、重症化率や死亡率は抑制されており、やはり心配なのはワクチンが遅れていて、かつ感染が爆発している新興国だろう。こうしたことから、米国では感染者が拡大しているものの、今のところ株式市場は全く動揺していない。(経済指標は一部、かなり悪化するものも出てきているが・・)

日本のワクチン接種状況も確認しておこう。なんか、色々やっている割には伸びが鈍い。現役世代や若者への接種も本格化しており、これからまた状況は改善していくと思われるが、まだまだこれからという印象だ。日本の場合、深刻なのは医療体制が逼迫していることだ。救急車は5分で到着するが、受入れ病院が見つからずに数時間もたらい回されて死亡したニュースや、自宅療養中に死亡した等の話を耳にするにつれ、ワクチンうんぬんよりも、病院で診てもらえないというリスクへの怖さがじわじわ浮上している。

さて、まずは国際情勢に目を向けると、何といってもアフガン問題が注目される。今週はカブール空港でISによるテロ攻撃が行われ、アフガニスタンの現地人、タリバン兵士、米国兵士などを含め170人以上の犠牲者が出る大惨事が起こってしまった。タリバンとISは別物であり、もともと敵対関係にある。タリバンからすると、「ISは悪者、タリバンは治安を守る善者」という構図ができれば、国際社会の支持を得られるため、このようなテロは利用していくだろう。ダメージを受けているのは、バイデン政権だ。USAトウデーの最新の世論調査では、バイデン大統領の支持率は41%まで低下し、不支持率は55%となった。これは、トランプ前大統領とほぼ同じような支持率である。これまで、就任以来、なんとなくバイデン政権は安定した無難な政治運営を行ってきたが、ここへきて急速に逆風に晒されている。共和党からは安全保障の閣僚やスタッフは全員辞任すべきとの責任論も浮上しており、バイデン政権から初のドロップアウトが発生する可能性もある。こうした批判のなかでも、バイデン大統領は8月末までの撤退を変更していない。もちろん、そんなことを今更しても、もう事態は元に戻せないからだ。ちなみに、カブール空港のテロ事件の直後にバイデン大統領は「代償を支払わせる」と睨みを利かせた会見を行い、28日には空爆で「テロに関与したISメンバーを殺害した」と発表した。しかし、これは政治的なパフォーマンスだろう。あまりに報復が早過ぎる。テロに関与したかどうかが、こんなに短時間で特定できるなら、そもそもテロも防げたはずだ。つまり、もともとターゲットとして特定していたISメンバーを、報復で殺害しただけのことだ。もちろん、これが米兵13人が殺害された代償とは程遠いものがあるが、とりあえずバイデン大統領が、今できる政治的パフォーマンスを取ったのだろう。ISも、また米軍の空爆に対する報復を続けて行う可能性は否定できない。しかも、8月末を過ぎれば、米軍は今回のような空爆も難しくなる。タリバン政権が言う米軍の撤退は、アフガニスタンの地から米兵がいなくなることだけではない。主権を完全にタリバンが取り戻すということであり、テロ犯人の殺害のためだろうが、アフガニスタンの空に米軍機が飛ぶこと自体が、許されなくなる。

こうした中、米国では9月は重要な月となる。特に大統領就任1年目で一番大事なのが、今年度の予算を通すことである。それが最初の仕事なのだ。米国の年度は10月スタート、9月までの1年間であり、バイデン政権は夏季休暇が明ける9月には、予算を通す必要がある。それだけでなく、足元では債務上限問題やら米国イノベーション法案や、もちろんインフラ投資案も含めて、議会で採決しなければならない重要案件が山積みである。こんな大事な時期に、アフガン問題でバイデン政権のパワーが落ちていれば、決まるものも決まらない。この9月は、バイデン政権には正念場となりそうだ。ちなみに、9月は米国株はパフォーマンスが悪い。特に大統領就任1年目の9月のパフォーマンスが悪いが、それはこうした予算決めの難しさと関係があると思われる。

尚、アフガニスタンの情勢や今後を理解するのは簡単ではないが、まずは以下のサイトで8人のキーパーソンを覚えておくのがいいだろう。

また、フェイスブックでは、「黒木昭弘」さんがアフガン情勢について、リアルタイムな情報を実に分かりやすく発信してくれているため、黒木さんのサイトから情報収集することをお勧めしたい。

それにしても米国株は強い。S&P500は週末も最高値を更新し、これで今月は11回目の史上最高値更新となった。コロナ感染も、アフガン問題も、バイデン政権の混迷も、ひとまずは関係ない無双状態となっている。もちろん、米国株が強い背景には好調な企業決算の裏付けがある。4-6月期は、S&P500採用企業で前同期比95%の増益となり、約2割の企業が通期ガイダンスを上方修正した。また、第三四半期も30%弱の増益見通しとなっており、業績面からは大きな下落リスクは小さい。最近、米国の経済指標で下振れが目立つことが、逆にFRBが「テーパリングはスタートしても、利上げは遠い」という安心感を強めている可能性もある。従って、ここ最近はグロース株や半導体株、大手プラットフォーマーの株が買い戻されている。

日本の値がさ株は以下の通りで、その違いは対照的としか言いようがない。

週末には、一部で注目されていたジャクソンホール会合でのパウエルFRB議長の講演があった。主なポイントは3点だ。

① 順調に経済と雇用が改善すれば、年内のテーパリング開始はあり得る

② テーパリングと利上げは連続していない。利上げにはより厳格な基準を明確に持っている。

③ インフレ加速は一過性。コロナ終息後は、むしろディスインフレのリスクがある。

やはり、パウエルFRB議長は、相当にハト派的な立ち位置にいるようだ。ここまでの慎重なパウエル議長の市場との対話により、もはや市場では「テーパータントラム」が起こる可能性はほとんどない。テーパリングが年内、遅くとも来年初にスタートするのは、既に織り込み済みだ。織り込んでいないのは、テーパリングのスピードである。しかし、多少スピードが速くても、テーパリング終了から実際の利上げ開始までは、何段階かステップがあることも明白であり、市場が利上げを警戒しなければならないのは、まだまだ先の話だ。むしろ、テーパリング期間中も金融緩和の度合いは強まるわけで、カネ余りの環境が長期間続くことを気にするべき状況だ。もちろん、米国株はいつでも調整は入り得る。S&P500は2月以降、5%を超えるような調整局面がない。過去のデータでは平均で8ヶ月に一度は5%超の調整があることから、高値圏からの調整はいつ生じても不思議ではない状況だ。調整が起こるきっけになりやすいのは、やはり来年度予算と債務上限が合意できずに、政府閉鎖に陥るリスクが想定される。

日本の政局も騒がしくなってきた。自民党総裁選は9/17告示、9/29投開票でフルスペックの総裁選が行われることは決まった。派閥がある立候補者として、岸田氏が出馬を宣言した。高市元総務相は出馬の意向を示しているが、推薦人の20名を集められるかは分からない。出馬できれば、全国党員投票を含めると、かなりの票を集める可能性はある。国民の人気の高い石破氏は、現段階では出馬に慎重で菅総理をサポートしている。菅さんが出馬をしないのであれば、石破さんも出るであろうし、政権内にいる下村政調会長や、河野大臣なども出てくる可能性がある。河野大臣は、このタイミングで「日本を前に進める」という新書を出版した。読んでみたが、内容はほとんどない。下村さんも「GDW興国論」を4月に出版し、理想の社会像を展開しているが、特に目新しいものはなかった。高市さん文藝春秋に出馬宣言と併せて目指すべき国家像を主張していたが、面白みはなかった。とりあえず、総裁選は菅総理が出馬するかしないかで方向性は大きく変わるだろう。(ご本人は出馬意向)但し、マーケット的には、菅総裁が再選したうえで、衆院解散に向かう場合には、政権交代の可能性もあり得るため、リスク要因となる。これは、また詳しく取り上げたいが、衆院解散選挙で政権交代が起こるとしたら、野党は国政選挙で野党共闘が起こっていることが必須条件だろう。それだけ、今の野党には主軸がない。2009年に民主党に政権交代が起こった際には、民主党の支持率は30%弱はあった。しかし、今の立憲民主党の政党支持率は5%〰10%程度だ。しかも、立憲民主党の枝野代表の政治パフォーマンスがまるで機能していない。従って、本来は起こりえない政権交代が起こるとすれば、野党共闘はマストだ。すなわち共産党と国政で共闘するということであり、もし勝利して本当に政権交代が実現したら、日本の憲政史上初めて、共産党が閣内入りする可能性もあり得るのだ。このインパクトは、株式市場には大き過ぎる。外国人投資家から見れば、共産党が閣内入りした日本は、安全保障の面でも経済の面でも、国際政治の面でも、相当に警戒されることになるだろう。米国との関係も悪くなることは間違いない。従って、菅総理が自民党総裁選で再選し、衆院解散を打つ場合は、マーケットにはかなりリスクであり、このことをまだ市場はほとんど織り込んでいないと思われる。

米中関係では、バイデン政権のコロナ発生源に関する調査報告では、武漢研究所の関与に至らなかった。バイデン政権は、その理由として「中国の協力がなかったこと」を挙げているが、ひとまず米中関係の決定的な悪化は回避された。9月にはケリー環境問題特使が訪中予定であり、COP26に向けて米中の部分的な協力が見られる可能性もある。また8/26には中国商務省が、米国とは通商関係で通常のコミュニケーションを維持すると表明した。バイデン政権もファーウエイに対して、国家安全保障上の重要性が低い半導体の輸出を許可したとも報じられている。米国国内でもUSTR代表のキャサリン・タイ氏が、米中貿易関係の改善(関税撤廃等)で国内のビジネス団体と協議するなど、米中関係が少しづつ部分的に協力方向で動き出している兆候がある。噂されているイエレン財務長官の訪中が決まれば、この流れはいよいよ強まり、G20前後の米中首脳会談への流れができるかもしれない。

中国は国内での法整備と規制強化の手を緩めていない。9/1からはデータ・セキュリティ法や、海上交通安全法が施行される。国内の民間企業への監督強化の動きも継続しており、中国株の反発は短期的に終わり、チャイナリスクが意識される展開はリスクとして捉えておきたい。

9月はFRBの金融政策においても、米国経済指標への注目度は高まるほか、議会再開後の各種法案への対応が注目されるほか、日本の総裁選、ドイツの総選挙と重要なイベントが多い。来週は米国ではISMや雇用統計など重要指標が相次ぐ。日本ではデジタル庁が発足するが、なんかあまり盛り上がっていない。ジャクソンホール会議のあとに米国株は大きく上昇しており、日経平均株価も週明けは大きく上昇してのスタートとなるだろう。しかし、下値が底堅いとはいえ、日経平均株価の上値も重そうだ。アフガン地政学も8月末を超えたところで、どう変化するか見極める必要があるだろう。政局も騒がしくなる。菅総理が総裁選に出ないとなれば、一気に上抜ける可能性はあるが・・・来週は27,300~28,300円程度を想定している。

この記事が気に入ったらサポートをしてみませんか?