来週の相場見通し(10/25~10/29)

最近の世の中は、○○フレーションという合成語がよく使われるようになった。世界的にインフレへの懸念が強いからであろう。スタグフレーション(景気停滞+物価高)、グリーンフレーション(気候変動対策が物価高を誘発)、シュリンクフレーション(小売りの値段は変わらないが、容量は減る=実質値上げ)、コモフレーション(商品価格上昇)、スクリューフレーション(中間層の貧困化+物価高)などだ。こうした中、世界的に金利が上昇傾向にあるが、株式市場は金利上昇への耐性を強めており、特に米国株は好調な決算発表も支えとなり、ダウやS&P500は史上最高値を更新した。インフレ懸念が根強い中でも、リスクオンムードが回復している。日本株は、上下に安定しない展開だが、衆院選挙直前であり、致し方ないところだろう。下のチャートは、米国の5年と10年(青色)の期待インフレ率である。明らかに10月に入って動きが変化している。特に5年については、なんと3%を超えた。市場は「インフレは一過性」というFRBのマントラを信じてきたので、期待インフレ率は安定推移してきたが、FRB内からも徐々に「インフレは一過性ではない可能性」が指摘され始めており、マーケットがFRBの信頼性に疑念を抱き始めているのである。マーケットが政策エラーを見越した動きを始めているということだ。

米金利の今年の動きを振り返ると、年初の0.9%台から一時1.78%まで急上昇した後、8月には1.1%台まで低下したが、現在は再び1.6%台半ばまで上昇している。市場では年末に向けて2%を超えていくという見方と、そろそろ金利上昇は一服して、1.6%から上下20bp程度のレンジに移行するとの見方に分かれるが、当方は後者の見解だ。

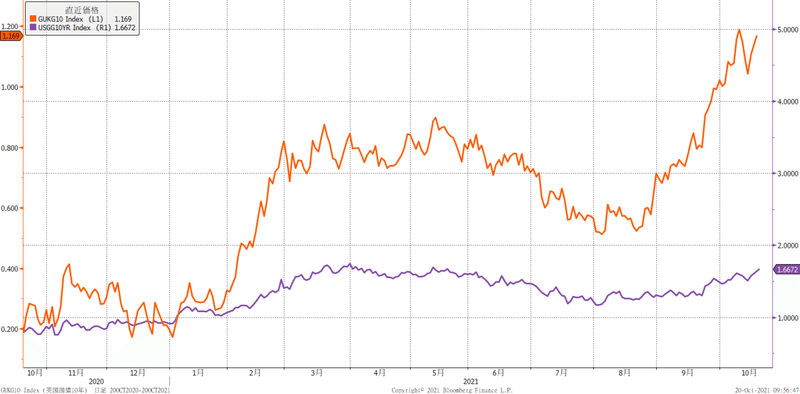

その理由としては、11月のFOMCでテーパリングが決定すれば、過去のケースでは材料出尽くしで金利は低下しやすいことだ決まることは、既に市場は織り込んでいる。問題はそのスピードだ。現在、FRBは毎月1200億㌦の量的緩和を継続しているが、これを米国債を100億ドル、モーゲージ債を50億ドルずつ減らしていくというのがコンセンサスだ。但し、FRBにはより速いペースでのテーパリングを主張するメンバーもいるから、200億㌦程度までであれば、予想の範囲内であろう。そして、FRBは恐らく経済の状況に応じて、テーパリングはいつでも中止したり、そのペースを調整できるような文言を入れてくるだろう。いずれにせよ、テーパリングへの不透明感は完全に消失することは、金利低下要因だ。金利上昇が11月前半でいったんピークをつけると考える理由は、それ以外にも複数ある。市場が既に将来の利上げを織り込み過ぎているというのが一番の理由だ。市場は、来年の利上げを既に2回以上織り込んでおり、24年までに6回の利上げを見込んでいる。これに対して、FRBの直近のドットチャートでは22年末までの利上げは0.5回しか見ていない。半数のメンバーは22年の利上げに後ろ向きなのだ。しかも、その中の利上げメンバーであったカプラン総裁とローゼングレン総裁は、不適切な株取引により辞任してしまっている。テーパリングが来年の中盤に順調に完了するとして、来年のFOMCで2回の利上げをするには、7月、9月、11月、12月の4回のFOMCで2回実施するということだ。9月、12月の利上げでなんとかという目算だ。2回以上、3回の利上げを織り込むには、連続利上げが必要になる。さすがに、それはこれまでのFRBの見解から離れ過ぎているだろう。つまり、市場は現段階で織り込めるマックスまでタカ派的になってしまったのだ。ここから先は、織り込み過ぎた利上げの修正が徐々に始まると見ている。しかも、その材料は色々ある。まず月末のG20では、サプライチェーンの根詰まりの問題やエネルギー価格上昇に対して、それを解消すべく協力していく体制が敷かれることだろう。G20に続く国際会議であるCOP26も注目されるが、欧州の中でも東欧を中心にあまりに早急な脱炭素へのシフトへの批判が強まっている。足元の電力不足問題もあり、現実と理想のギャップが議論されるはずだ。その後、11/4にはOPECプラス総会が開かれる。世界が原油高に苦しむ中で、まだ産油国は減産を継続している状態だ。米国からもサウジアラビアへの圧力は強まっており、原油高が増産に向けて動く可能性は相応にあるだろう。同じく11/4には英国が、G7諸国では初となる利上げに踏み切る予定だ。このところ英国金利の上昇(下図:オレンジが英国金利)が欧米金利に波及する展開が継続してきた。(英国金利は8月末の0.7%から1.2%弱まで上昇)英国でとりあえず1回利上げしてしまえば、こちらも材料出尽くしとなるだろう。このように、米国の金利上昇はそろそろピークアウトする可能性が高い。米金利が安定化することは、株式市場には常にプラス要因だ。

世界の株式市場も、金利上昇の中でもリスクオンの展開が継続している。香港ハンセン指数も10/6を底に反転している。(下図)中国恒大集団の問題も解決はしていないが、市場は既に個別の企業の問題として切り離している。目立つところでは、アリババの株価が反転している。テンセントなども同様だ。市場では、中国共産党政府の締め付け政策が、そろそろピークアウトすると考えている。もともと、ITプラットフォーマーへの規制強化は、半年間の重点施策として夏から開始された。これから、中国は11/8からの六中全会、12月の中央経済工作会議、来年2月の北京五輪、そして3月の全人代、秋の第20回党大会へと移行していく。中国政府としても、経済の混乱や株価の下落に対して神経質になっていくだろう。中国の7-9月のGDPは前年比4.9%に減速しており、政府の民間企業や不動産への締め付けは、緩くなると思われる。

(香港ハンセン)

(ゴールデン・ドラゴン)

(アリババ)

日本では、台湾のTSMCが熊本に半導体装置の工場を設置することが決まった。米半導体大手のマイクロンも広島にDRAMの新工場を設立すると報じられている。岸田政権の公約では、経済安全保障の観点から、こうした投資に補助金が投入される見込みであり、今後も海外の大手企業の日本への投資は継続する可能性がある。米国ではバイデン政権における議会の対立で、まだCHIPS法(半導体支援)も進んでいない。インテルが政府からの支援がなければ、米国内への工場新設を撤回する可能性を示唆しているが、日本では衆院選で政権交代がなければ、こうした経済安全保障からの先端分野投資は着実の実行されるだろう。

日本株については、上下にドタバタする展開が継続している。9月の第4週、第5週に海外投資家は日本株を現物と先物の合計で2兆円も売り越した。そこから、10月1週目、2週目までに3,500億円しか買い戻していない。先物はまだ売り越しが継続している状況だ。衆院選挙直前なので致し方ないだろう。岸田政権になって、分配重視のイメージからいったん株は大きく下落したが、その後の岸田政権の軌道修正と公約における成長重視が見直されて、2万9千円台半ばまで回復した。しかし、選挙について、やや弱気な報道が増えてきている。つまり、岸田政権で自民党が失う議席は30議席程度と思われたものが、50議席程度は失うのでは?と変化してきた。流石に70議席以上失って政権交代になる可能性は低いものの、野党共闘の効果もあり、投票率次第では与党は苦戦するシナリオが出ているのだ。このように議席数が大きく上下に振れる展開では、衆院選挙がしっかり終わり、各党の獲得議席数を確認するまでは、大きく日本株に投資するのは難しい。選挙の予測は難しいが、私は与党はそれほど負けないと考えている。立憲民主党に熱量がないからだ。野党共闘はそれなりに効果を出すだろうが、熱量のない共闘が、それほど国民に響くような気がしない。(個人的な感覚だが・・・)

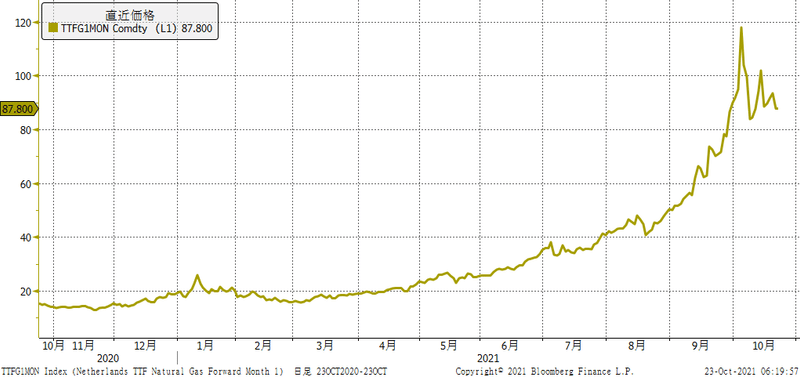

さて、エネルギー価格も少しだけみておこう。下図は天然ガス価格だ。少し安定してきている。天然ガスは、ドイツでノルドストリーム2の承認が待たれる。これは政治的にも注目したいが、承認は時間の問題だ。

下図は石炭価格だ。こちらも、中国政府が石炭増産に動いているので、もう当面のピークは過ぎたように思う。

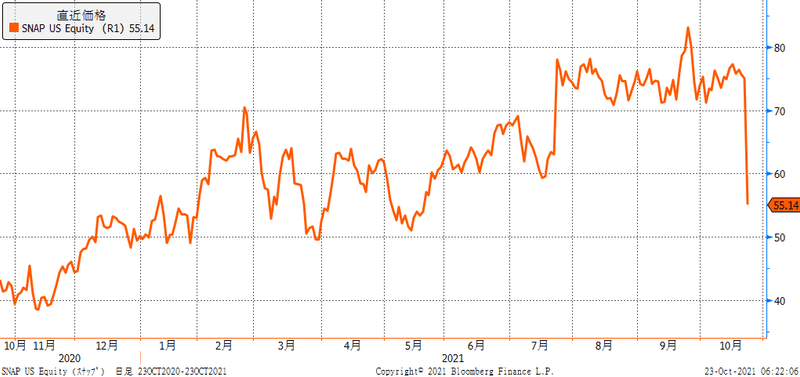

来週については、日米の決算発表の最初のピークを迎える。特にGAFAの決算への注目度は高い。下図は先週末の米国のスナップショックである。アップルのターゲッティング広告規制への対応の動き等から、スナップの業績は影響を受け、株価は急落した。この流れをフェイスブックなども、どの程度影響を受けているかを確認することになる。

日米の決算ともに、これまで保守的なガイダンスであったことから、下方修正よりは、上方修正のほうが強いと見込まれる。あまり心配はしていないが、個別株については値動きは荒くなりそうだ。新型コロナは英国で再度1日の感染者が5万人に拡大しているほか、ロシアでは新たなデルタ以上に感染力に強い変異株等が出現したとの報道もある。日本や米国ではかなり減少しているが、やはり冬場のコロナ感染拡大は気がかりだ。日経平均株価の来週の予想は28,350円から29,200円を予想している。

この記事が気に入ったらサポートをしてみませんか?